Economía

El precio del auto eléctrico argentino Tito baja casi $ 4 millones por feroz competencia

El modelo elegido se puede reservar desde la web de Tito con 200 mil pesos.

Tito saltó a la fama en 2021 por convertirse en el auto eléctrico de producción nacional más barato del mercado, práctico, de bajo costo de mantenimiento y fácil de manejar. Su éxito fue tal que se fue ampliando su gama a diferentes opciones, y pasó de 2 a 5 puertas; hasta que generó el surgimiento de la camioneta eléctrica Tita. Además, hasta el 2023, fue el auto eléctrico más vendido.

Si bien Tito es un auto que entra en otra categoría que no es la misma que los vehículos de serie como Renault Kwid E-Tech, el más accesible de una marca masiva, hasta la llegada de este modelo a fines del 2023 se ubicó como la opción más conveniente.

Como referencia, el Kwid E-Tech 100% eléctrico se está vendiendo a un precio de $25.450.000.

Entonces, con nuevos jugadores, y con un liderazgo que cayó en 2024 por el mercado más competitivo, prepara para marzo una nueva propuesta donde buscará recuperar ventas, con bajas cercanas a los $4 millones.

El descuento para comprar el auto eléctrico Tito y la camioneta Tita

Juan Manuel Bareto, uno de los responsables del grupo Coradir, fabricante de Tito, explicó a iProfesional que el mes próximo es especial para la empresa porque cumplen 30 años. En ese contexto, lanzaron un descuento de 15% en los modelos Tito y Tita, con bajas que llegan a los 3,7 millones de pesos.

De esta forma, los precios especiales son los siguientes:

-Tito S2-300 AA: pasa de $22.907.000 a $19.470.950

-Tito S5-300 AA: pasa de $25.294.500 a $21.500.325

-Tita S2-300 AA: pasa de $24.017.000 a $20.414.450

-Tita 4P-300 AA: pasa de $24.017.000 a $20.414.450

Cómo acceder a la compra del auto eléctrico

Para ser parte del plan, se debe reservar el modelo con $200.000 en la web del grupo y pagar el 20% del valor total antes del 31 de marzo, saldando el resto hasta el 30 de abril.

De esa manera, se asegura el acceso al modelo más económico en la gama de vehículos eléctricos.

Detalles del auto eléctrico Tito

Uno de los temas para tener en cuenta sobre Tito es la velocidad que alcanza. Al ser un pequeño auto, apto para circular en la ciudad, este modelo tiene una velocidad máxima de 65 km por hora y una opción de 90.

En cuanto a la autonomía hay dos opciones: si se elige la batería de Litio (8kWh), alcanza una autonomía de 100 km. En caso de elegir la batería de Litio de 21KW, llega a 300 k.

Tiene chasis de acero y carrocería de chapa autoportante (sus competidores usan carrocería de fibra), la batería soporta 2000 ciclos de carga.

En el momento que se reserva el Tito auto eléctrico se elige tanto el color, como la batería y el equipamiento, con o sin aire acondicionado, lo cual impacta en el precio.

En cuanto al nombre elegido para su denominación, Bareto contó que «se llama Tito por autito. ¡Queríamos un nombre simple, simpático, que transmita una imagen de producto nacional, eficiente y ecológico, y sobre todo lo vimos en el folleto en una de las pruebas y nos encantó!», comentó el directivo.

Fuente: iProfesional

Economía

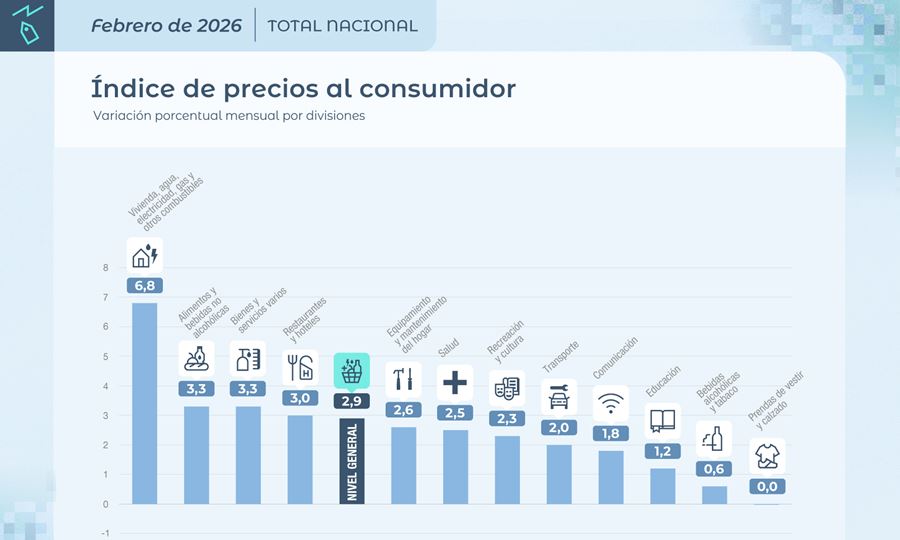

📊 Inflación de febrero: fue del 2,9% y ya son diez meses sin desaceleración en el índice de precios

El Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación de febrero fue del 2,9%, una cifra que igualó el dato registrado en enero y que deja al índice de precios acumulando 33,1% interanual.

Con este resultado, la inflación suma diez meses consecutivos sin mostrar una desaceleración intermensual, manteniéndose en una tendencia relativamente estable desde el mínimo del 1,5% registrado en mayo de 2025.

📊 El dato confirma una suba moderada pero constante, que desde mediados del año pasado viene avanzando de forma gradual.

🏠 Vivienda y servicios lideraron los aumentos

El rubro con mayor incremento en febrero fue Vivienda, agua, electricidad, gas y otros combustibles, que registró una suba del 6,8%.

Este aumento estuvo impulsado principalmente por subas en tarifas de servicios públicos y cambios en los esquemas de subsidios aplicados en distintas provincias.

En segundo lugar se ubicó Alimentos y bebidas no alcohólicas, con un incremento del 3,3%, uno de los sectores que más impacta en el bolsillo de los hogares.

👉 En este caso, las principales subas se registraron en carnes y derivados, que empujaron el índice en la mayoría de las regiones del país.

📉 Los rubros con menores aumentos

Entre las divisiones con menor variación se destacaron:

- Bebidas alcohólicas y tabaco: 0,6%

- Prendas de vestir y calzado: sin variación durante el mes

En la región patagónica, a diferencia del resto del país, el mayor impacto en el índice se explicó por los aumentos en servicios vinculados a vivienda y energía.

📊 Regulados y núcleo, por encima del promedio

Al analizar la inflación por categorías, los precios regulados fueron los que encabezaron los incrementos con 4,3%.

Detrás se ubicó el IPC núcleo, que registró 3,1%, mientras que los productos estacionales mostraron una baja del 1,3% durante el mes.

El dato final estuvo muy cerca de las estimaciones privadas. Consultoras económicas habían proyectado valores similares:

- Analytica: 2,8%

- Eco Go y C&T: alrededor de 2,9%

🌎 Diferencias entre regiones del país

El informe también mostró distintas dinámicas según la región.

📍 El Noroeste argentino registró la inflación más alta del mes, con una suba del 3,5%.

En cambio, el Gran Buenos Aires tuvo el menor incremento, con 2,6%, mientras que el resto de las regiones se ubicó muy cerca del promedio nacional.

📉 Inflación acumulada y expectativas

Con el dato de febrero, la inflación acumulada en los últimos doce meses llegó al 33,1%.

El indicador será seguido de cerca por el Gobierno nacional, que mantiene como uno de sus principales objetivos la reducción sostenida de la inflación dentro de su programa económico basado en el ajuste fiscal y la reducción del gasto público.

Desde el Ejecutivo aseguran que la inflación podría retomar una tendencia descendente después del primer trimestre, aunque analistas privados advierten que las subas en precios regulados y alimentos podrían seguir generando presión en los próximos meses.

Por Móvil Quique con información de Cadena 3

Economía

📊 El INDEC dará a conocer la inflación de febrero: estiman que rondará el 3%

El Instituto Nacional de Estadística y Censos (INDEC) difundirá este jueves el Índice de Precios al Consumidor (IPC) correspondiente a febrero, un dato clave para medir la evolución de la inflación en Argentina.

Según estimaciones privadas, la suba de precios del segundo mes del año se habría mantenido cerca del 3%, en línea con el 2,9% registrado en enero, lo que indicaría que el ritmo inflacionario continúa en niveles elevados.

📉 Qué anticipan las consultoras

De acuerdo al Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central con estimaciones de analistas privados, la inflación de febrero se ubicaría en torno al 2,7%. Además, proyectan que la inflación acumulada a lo largo de 2026 podría cerrar cerca del 26,1%.

En la misma línea, la inflación de los trabajadores, medida por la Universidad Metropolitana para la Educación y el Trabajo (UMET), también se ubicó en 2,7% en febrero, acumulando 5,5% en los primeros dos meses del año y una variación interanual del 31,1%.

🛒 Los rubros que más aumentaron

Un informe de la consultora Equilibra indicó que la inflación de febrero habría sido del 2,9%, destacando subas importantes en varios sectores:

- Vivienda, agua, electricidad y combustibles: 6,3%

- Alimentos y bebidas no alcohólicas: 3,5%

- Restaurantes y hoteles: 3,4%

- Comunicación: 3,3%

El economista Gonzalo Carrera explicó que el comportamiento de los precios responde a cambios en los costos relativos de los últimos años. Mientras algunos bienes como la ropa o los productos durables tienden a abaratarse, otros gastos clave para los hogares como tarifas, carnes, alquileres y restaurantes continúan encareciéndose, aumentando su peso en el presupuesto familiar.

🥩 El impacto de los alimentos

Desde EcoGo Consultores señalaron que alimentos y bebidas registraron una suba cercana al 2,9% en febrero, impulsada principalmente por:

- Carne: 5,2%

- Aceites: 6,8%

- Verduras: 3,2%

Estos incrementos, indicaron, compensaron las bajas registradas en otros productos como algunas frutas.

📈 Proyecciones y dinámica de precios

Por su parte, la Fundación Libertad y Progreso estimó que la inflación mensual podría cerrar en 2,8%, con una variación interanual cercana al 32,7%.

El informe destacó que febrero mostró un comportamiento irregular, con fuertes subas en la primera y última semana del mes, aunque con cierta moderación en las semanas intermedias. También señalaron que la caída del dólar financiero cercana al 3% durante el mes ayudó a contener parcialmente los precios.

El dato oficial del INDEC confirmará en las próximas horas si la inflación logra mantenerse por debajo del 3% o si vuelve a mostrar presión al alza.

Por Móvil Quique con información de Cadena 3

Economía

💸 ¿Cuánto hay que ganar para ser de clase media en Argentina? El nuevo ingreso mínimo sorprende

El costo de vida en la Ciudad de Buenos Aires sigue en aumento y los números oficiales muestran un dato que llama la atención: una familia tipo necesita al menos $2.269.216 por mes para ser considerada de clase media.

Así lo reveló el último informe de la Dirección General de Estadística y Censos de la Ciudad, que analiza los ingresos necesarios para cada estrato social.

📊 Los ingresos que definen cada nivel social

El estudio toma como referencia un hogar compuesto por dos adultos de 35 años y dos hijos de 9 y 6 años, propietarios de su vivienda y sin empleados domésticos.

Según los datos de febrero de 2026, los ingresos mensuales se dividen de la siguiente manera:

- Indigencia: hasta $791.579

- Pobreza: hasta $1.440.147

- Sector medio frágil: entre $1.440.147 y $2.269.216

- Clase media: entre $2.269.216 y $7.261.490

- Sectores acomodados: más de $7.261.490

Esto significa que una familia necesita más de $2,2 millones por mes para no quedar fuera de la clase media en la capital del país.

⚠️ El “sector medio frágil”, cada vez más grande

El informe también advierte sobre el crecimiento del llamado “sector medio frágil”, que incluye a los hogares que logran cubrir la canasta básica total, pero con ingresos muy ajustados.

En este grupo están las familias que superan la línea de pobreza pero no alcanzan un margen de seguridad económica, por lo que cualquier aumento de precios o caída de ingresos puede hacerlas retroceder socialmente.

Para salir de esa zona vulnerable, un hogar debe superar los $1.815.373 mensuales.

📈 El impacto de la inflación

El estudio refleja cómo la inflación continúa modificando los ingresos necesarios para sostener el nivel de vida.

El aumento en alimentos, transporte, servicios y educación impulsó la suba de las canastas básicas en los últimos meses, elevando así los umbrales de ingresos para cada nivel socioeconómico.

Actualmente, la franja de clase media en la Ciudad de Buenos Aires abarca un rango muy amplio, que va desde $2,2 millones hasta más de $7,2 millones mensuales.

Este sistema de medición se actualiza todos los meses y permite analizar la situación social y económica de los hogares en uno de los distritos con mayor costo de vida del país.

Por Móvil Quique con información de iProfesional

30°C

🚨 Accidente en Colonia Dos Hermanos: auto colisionó con tractor y dejó un herido

💰 Insólito caso en China: usó los ahorros de su hijo de 10 años para su boda y la Justicia lo obligó a devolver el dinero

🚨 Violento episodio en Rafaela: pelea entre jóvenes terminó con disparos en plena calle

🚔 Allanamientos por microtráfico en Helvecia: detuvieron a una mujer y secuestraron cocaína, dinero y celulares

🌍 Escala la tensión en Medio Oriente: Hamás pide a Irán frenar ataques en el Golfo

🚨 Sunchales: Escándalo en plena avenida terminó con un hombre detenido tras amenazar a una empleada

🚨 Robo millonario en Sunchales: forzaron un local y se llevaron 10 celulares de alta gama

🔥 Fuerte mensaje político en Sunchales: Pablo Pinotti anunció obras millonarias, más seguridad y un paso histórico hacia la autonomía

🚨 Robo y faena de terneros en Sunchales: delincuentes ingresaron a un campo y mataron 4 animales

🚖 Cambios en la Terminal de Sunchales: habilitan estacionamiento exclusivo para remises sobre Av. Yrigoyen

🚨 Impactante ataque en Dubái: un dron impactó contra una torre de lujo y provocó un incendio

🚨 Diputado de La Libertad Avanza fue agredido durante una recorrida en zonas inundadas de Tucumán

🎱 Sunchales se prepara para un gran Torneo de Bochas por el 85° aniversario del Club Belgrano

🌍 Tensión máxima en Medio Oriente: EE.UU. destruyó 16 embarcaciones iraníes en el Estrecho de Ormuz

🏁 Maniobra al límite: Colapinto sorprendió a todos en la largada y evitó un accidente en el GP de Australia

-

Ciudadhace 1 día

Ciudadhace 1 día🚒 Bomberos de Sunchales logró patentar su nueva unidad forestal importada tras meses de gestiones

-

Regionalhace 1 día

Regionalhace 1 día🚨 Accidente en Colonia Dos Hermanos: auto colisionó con tractor y dejó un herido

-

Judicialhace 2 días

Judicialhace 2 días⚖️ Incidente con amenazas y daños en Sunchales: tres imputados quedaron en libertad con restricciones

-

Provinciahace 2 días

Provinciahace 2 días🐂 Tragedia en el norte santafesino: una mujer murió tras ser embestida por un toro mientras ordeñaba