Economía

Comprar autos, la nueva estrategia de la clase media para dar pelea a la inflación

Se acelera la venta de autos usados porque ante la inflación la gente busca resguardar su dinero

La venta de autos usados se aceleró en julio último y ya acumula casi un millón de unidades en los primeros siete meses del 2023, porque los consumidores buscan refugios de valor ante un escenario inflacionario.

Los precios de los autos subieron por encima del 100% en los últimos doce meses, en medio de la escalada del dólar.

Además, por los hechos de inseguridad de las últimas semanas que generaron hasta muertes, el público empieza a alejarse de las redes sociales a la hora de adquirir un vehículo.

Así lo indica el último reporte de la Cámara del Comercio Automotor (CCA), en el cual se precisó que en julio se comercializaron en Argentina 154.367 vehículos usados, una suba del 5,65% comparado con igual mes de 2022 (146.112 unidades).

Si se compara con junio (134.099 vehículos), el crecimiento fue de 15,11%.

En los siete primeros meses del año se vendieron 952.297 vehículos usados, una suba del 2,55% con respecto a igual período de 2022 (928.617 unidades).

«Es indudable que este crecimiento de ventas se da en un contexto en el cual la gente que puede, invierte en estos bienes para resguardar su dinero», explicó Alberto Príncipe, presidente de la cámara que representa a los concesionarios.

Destacó que durante julio el mercado de autos usados tuvo una «importante recuperación con respecto a junio. Las otras dos variantes también crecieron: interanual y primeros siete meses».

Pero dijo pidió «tomar este aumento con cautela dentro de un sector muy inestable”.

Príncipe destacó que «recorriendo el país notamos el crecimiento permanente de las economías regionales. En Formosa las ventas crecieron (51%), Catamarca (33%), Jujuy (31%), Tucumán (21%), Santa Cruz (27%), entre otras».

Advirtió, no obstante, que «los salones de las agencias, en todo el país, ya muestran el desabastecimiento de productos. La reposición de vehículos está muy complicada. Y esto tiene un punto importante: la gente está comprando en empresas establecidas, con domicilio fijo y habilitadas».

Explicó que los compradores «quieren seguridad en la compra. Las operaciones entre particulares, sobre todo las realizadas por las redes sociales donde el público es seducido por precios de ocasión, por debajo de los de plaza, ocasionan defraudación, estafas y hasta muertes».

Los 10 usados mas vendidos

VW Gol y Trend: 9.548

Chevrolet Corsa y Classic: 5.242

Toyota Hilux: 4.909

Renault Clio: 3.755

Ford Fiesta: 3.571

Ford Ranger: 3.377

Ford EcoSport: 3.357

VW Amarok: 3.227

Fiat Palio: 3.209

Toyota Corolla: 3.143

Provincias con más ventas

Neuquén: 10,88%

San Juan: 9,53%

Formosa: 8,07%

Río Negro: 6,60%

Santa Cruz: 6,43%

Catamarca: 6,22%

Salta: 5,96%

Mendoza: 5,70%

Tucumán: 5,55%

Corrientes: 4,72%

Misiones: 4,59%

Chubut: 4,03%

Córdoba: 3,94%

Tierra del Fuego: 3,50%

Jujuy: 3,34%

Pcia. Bs.As.: 2,95%

Chaco: 1,96%

La Pampa: 1,83%

Entre Ríos: 0,91%

CABA: 0,62%

Provincias con menos ventas

Santa Fe: 4,72%

San Luis: 4,10%

Santiago del Estero: 1,59%

La Rioja: 0,25%

Fuente: Noticias Argentinas

Economía

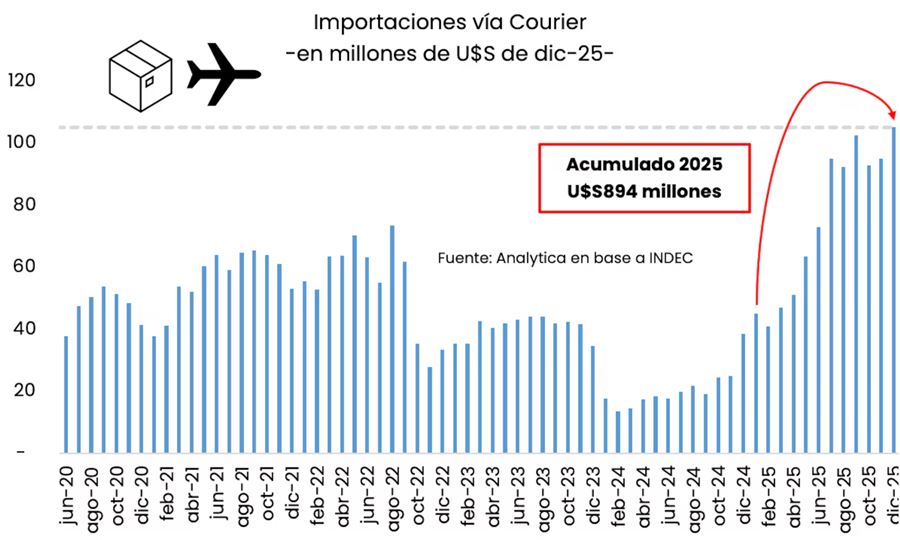

📦 Compras en el exterior: el servicio puerta a puerta se disparó casi 275% durante 2025

El uso del servicio puerta a puerta para compras en el exterior alcanzó cifras récord en 2025, marcando un crecimiento histórico del 274% respecto del año anterior, según estimaciones de la consultora Analytica.

💰 En total, las importaciones vía courier sumaron US$894 millones, mientras que diciembre cerró con un nuevo máximo de US$105 millones, impulsadas por compras navideñas y aguinaldos, explicaron desde la firma.

📈 Durante el último semestre del año, las importaciones se mantuvieron en torno a US$100 millones mensuales, consolidando la tendencia de crecimiento sostenido de este tipo de compras.

✅ Claves para usar el servicio puerta a puerta sin problemas

- Peso máximo por envío: 50 kg (aplica tanto a paquetes “puerta a puerta” como a “pequeños envíos”).

- Valor máximo: US$3.000 por paquete.

- Cantidad de envíos: no hay límite por courier; para pequeños envíos, hasta 3 unidades y 5 envíos al año por persona.

- Aranceles: hasta US$400 están exentos de derechos de importación y tasa de estadística. El IVA sí debe abonarse.

- Registro en web: no es necesario para courier; solo aplica si el envío llega por Correo Argentino.

❌ Productos que no se pueden importar

Para evitar problemas legales, la Autoridad de Recaudación y Control Aduanero advierte que no se pueden ingresar al país:

- Mercadería con fines comerciales o industriales.

- Armas de fuego sin autorización de la ANMaC.

- Explosivos, inflamables y estupefacientes.

- Material arqueológico o cultural.

- Electrodomésticos de línea blanca (cocinas, hornos, lavavajillas, estufas, aires acondicionados), aunque pequeños electrodomésticos sí están permitidos.

El crecimiento del servicio refleja el auge de las compras internacionales y la búsqueda de productos que no siempre se encuentran en el país, consolidando al puerta a puerta como una herramienta cada vez más popular para los consumidores argentinos.

Por Móvil Quique con información de TN

Economía

💰📈 Suben las tasas de los plazos fijos: varios bancos ya pagan más del 30% anual y se recalienta el ranking

El escenario financiero argentino volvió a moverse y trajo una buena noticia para los ahorristas. En los últimos días, los bancos comenzaron a subir las tasas de los plazos fijos, impulsados por las señales que dio el Tesoro Nacional en sus recientes licitaciones.

El escenario financiero argentino volvió a moverse y trajo una buena noticia para los ahorristas. En los últimos días, los bancos comenzaron a subir las tasas de los plazos fijos, impulsados por las señales que dio el Tesoro Nacional en sus recientes licitaciones.

Luego de un período de relativa calma, las entidades financieras buscan captar pesos y retener liquidez, evitando que los depósitos se vuelquen a otros instrumentos o al dólar. El resultado: una competencia feroz entre bancos y rendimientos que vuelven a ser atractivos.

⚠️ Atención ahorristas: mirar el ranking es clave

Desde que ya no existe una tasa mínima obligatoria del Banco Central, cada banco fija libremente su rendimiento. Esto generó una dispersión de más de 10 puntos porcentuales entre las entidades que más y menos pagan.

👉 Por eso, antes de renovar un plazo fijo a 30 días, revisar el ranking actualizado puede marcar una gran diferencia en la ganancia final.

🏦🔥 Plazo fijo: los bancos que ya superan el 30% de TNA

Con la última actualización de pizarras, varias entidades rompieron el piso del 30% anual, posicionándose como las más agresivas del mercado:

🥇 Banco Voii: 31,5% TNA

🥈 Crédito Regional Compañía Financiera: 31% TNA

🔝 Con 30% TNA exacto:

- Banco Meridian

- Banco CMF

- Banco Bica

- Banco Mariva

Un escalón más abajo, pero todavía competitivos:

- Banco de la Provincia de Córdoba: 29%

- Reba (banco digital): 29%

🏛️ Bancos grandes: ¿cómo están pagando?

Entre las entidades con mayor presencia física:

- Banco Macro: 27,5%

- Banco del Sol, Banco Hipotecario y Banco de Corrientes: 26,5%

Mientras tanto, los bancos tradicionales mantienen tasas más bajas:

- Banco Nación: 26%

- Banco Credicoop y Banco Provincia: 25%

- ICBC: 23,5%

- BBVA: 23%

- Banco Galicia: 22%

- Banco Santander: 21%

- Banco Ciudad: 20,5% (cierra el ranking)

📌 El dato clave: las entidades chicas y digitales son las que más están empujando las tasas, buscando atraer nuevos depositantes.

Por Móvil Quique con información de iProfesional

Economía

🚗🔥 Invasión china en la Argentina: llegaron casi 6.000 autos 0km y con solo u$s500 ya podés reservar uno

La apertura de importaciones, la eliminación del arancel extrazona en determinados modelos y una mayor oferta de financiación están provocando un sacudón histórico en el mercado automotor argentino.

La apertura de importaciones, la eliminación del arancel extrazona en determinados modelos y una mayor oferta de financiación están provocando un sacudón histórico en el mercado automotor argentino.

En el último año, el sector cambió por completo: más autos, más marcas y precios que empiezan a estabilizarse. En este nuevo escenario, las automotrices de origen chino fueron las grandes protagonistas, con más de 10 nuevas marcas desembarcando en el país durante 2025.

🚢 El golpe de efecto que nadie esperaba

La verdadera revolución llegó hace apenas unos días cuando BYD, una de las marcas más poderosas del mundo en movilidad eléctrica e híbrida, trajo sus vehículos en un barco propio por primera vez a la Argentina.

👉 El buque arribó al puerto de Zárate con casi 6.000 autos 0km a bordo, marcando un antes y un después en la logística del sector.

La empresa cuenta con 8 embarcaciones de gran porte, capaces de transportar más de 65.000 unidades, y una de ellas ya pisa suelo argentino.

🔥 Preventa abierta: reservás con solo u$s500

Entre las unidades descargadas hay modelos que ya se comercializan en el país y un nuevo SUV híbrido que será lanzado oficialmente el 28 de febrero, pero que ya puede reservarse con un anticipo de u$s500.

💥 Sí, leíste bien: con solo 500 dólares ya asegurás tu próximo 0km.

💰 ¿Cuánto cuestan los autos BYD en Argentina?

Actualmente, BYD ofrece tres modelos en el mercado local y confirmó la preventa de un cuarto, que se suma a la gama en las próximas semanas.

Además, la marca ya anticipó que próximamente llegarán las camionetas Shark, una pickup mediana que promete competir de lleno con las líderes del segmento.

🔍 Más modelos, más tecnología y precios que empiezan a romper el mercado.

💰 Informe de Precios – Modelos BYD en Argentina 🇦🇷

📍 Con la llegada de los autos al país, estos son los precios oficiales en dólares de los modelos disponibles hasta ahora:

🔹 BYD Dolphin Mini (eléctrico compacto)

• GL – u$s 22.990

• GS – u$s 23.990

🔹 BYD Yuan Pro (SUV 100% eléctrico)

• GL – u$s 29.990

• GS – u$s 30.990

🔹 BYD Song Pro DM-i (SUV híbrido enchufable)

• GL – u$s 34.990

• GS – u$s 36.990

💡 Estas cifras corresponden a los valores libres de impuestos locales y pueden variar según versiones, financiamiento o costos de patentamiento.

Por Móvil Quique con información de iProfesional

28°C

📲 Licencias de conducir digitales: ya son legales en Santa Fe a través de la app Mi Santa Fe

😷 Súper gripe H3N2: primeros síntomas y medidas de prevención ante el brote en Argentina

📦 Compras en el exterior: el servicio puerta a puerta se disparó casi 275% durante 2025

🔥 Caos y violencia en los incendios de Chile: atacaron a bomberos a tiros mientras combatían el fuego

🚨 Robo y estafa en Sunchales: entraron a una vivienda, robaron una mochila y usaron tarjetas para hacer compras

🚨 Misterio en Sunchales: investigan una muerte tras una internación por presunto envenenamiento ⚠️

🚨 Impactante operativo policial en Lehmann: armas, drogas y motos secuestradas

🔍 Sunchales: dio cuenta del robo en su vivienda mientras ella estaba fuera

🚨 Accidente vial en Sunchales: una ciclista sufrió lesiones graves tras chocar con un auto

🚨 Estafa en Sunchales: transfirió $200 mil por una casilla rodante que nunca llegó

🎤🔥 Milei sorprendió en Jesús María: se subió al escenario y cantó con el Chaqueño un tema dedicado a Córdoba

😡 Santa Fe: filmaron a una maestra maltratando a una beba en un jardín maternal

🏗️💰 Más de $1.000 millones para Sunchales: obras clave, gestión provincial y refuerzo de políticas sociales

🏛️ Esto ocurre AHORA: el Concejo Municipal de Sunchales realiza su primera Sesión Extraordinaria de 2026

🌊 Meteotsunami en la costa: una ola gigante provocó una muerte y dejó al menos 35 heridos

-

Policialeshace 1 día

Policialeshace 1 día⚠️ Alerta por estafa virtual en Sunchales: se hicieron pasar por una tarjeta y vaciaron una cuenta

-

Policialeshace 1 día

Policialeshace 1 día🚨 Insólito hurto: se llevaron una pileta inflable desde una vivienda

-

Policialeshace 1 día

Policialeshace 1 día🚨 Estafa digital: contactó un “soporte” falso y le vaciaron la cuenta en minutos

-

Paishace 1 día

Paishace 1 día🚨 Violento robo a familia en ruta: dejaron a dos niños solos y escaparon con su casa rodante