Economía

La inflación de octubre fue de 6,3% y la anual trepó a 88%, la mayor desde 1991

En lo que va de 2022, el incremento del costo de vida asciende a 76,6%. Lo que más aumentó fueron servicios de internet y telefonía.

Los precios minoristas aumentaron en octubre un 6,3% con respecto de septiembre e impulsaron el costo de vida en el año al 76,6%, según el Índice de Precios al consumidor (IPC), que difundió el Instituto Nacional de Estadística y Censos (INDEC).

En la comparación interanual, en los últimos doce meses la inflación registró un incremento de 88%, la mayor variación desde noviembre de 1991.

Cuando aún faltan dos meses para finalizar el año, el alza de los precios minoristas podría superar el 100%, pronosticado por las consultoras privadas.

#DatoINDEC #IPC: la división con mayor alza mensual en octubre 2022 fue Comunicación (12,1%), escoltada por Vivienda, agua, electricidad, gas y otros combustibles (7,5%) https://t.co/nRPEP2f0vP pic.twitter.com/kllj7WjtCt

Los datos parciales de noviembre apuntan a una inflación algo superior al 6%. Si en diciembre volviera a ser de 6%, la del año cerraría en 99%, pero, si trepara al 7%, replicando la suba frecuente del último mes del año, llegaría al 101%.

En octubre, el IPC interrumpió la tendencia de dos meses de desaceleración, después del 7,4% de julio, el 7,0% de agosto y el 6,2% de septiembre pasado.

El aumento de los precios de los alimentos se ubicó levemente por debajo del nivel general con un aumento del 6,2%, respecto de septiembre, cuando registró un aumento del 6,7%, por encima del 6,2 del nivel general de ese mes.

Los precios de los artículos de la canasta de alimentos muestran un avance del 80% en los primeros diez meses del año y del 91% en la comparación interanual.

El alza de octubre fue consecuencia del aumento del rubro comunicaciones, que fue el de mayor impacto, al subir un 12,1%, que se explica por el alza de los precios de servicios de telefonía e internet.

Le siguieron el rubro vivienda, agua, electricidad, gas y otros combustibles, con un alza del 7,5%, por el incremento de los servicios de electricidad y gas por la segmentación tarifaria y los precios del rubro hoteles y restaurantes, que avanzaron un 7,4%.

Los precios del rubro bebidas alcohólicas y tabaco subieron un 5,4%, prendas de vestir y calzado, un 6,8% y equipamiento y mantenimiento del hogar se incrementó un 4,9%, en el que impactó el aumento salarial de trabajadores de casas particulares.

La suba en la cuota de la medicina prepaga empujó el alza en el rubro salud al 7,1% y el de las tarifas de transporte provocaron un aumento del 4,5% en ese sector.

El de recreación y cultura registró un alza del 5,6%; el de educación, un 5,3%, y el de bienes y servicios varios, que concentra las variaciones en artículos de higiene personal, un 6,1%.

Por categorías, lideraron el alza mensual los artículos estacionales, con un 9,0%, por las subas de verduras, tubérculos y legumbres, y frutas, seguida por los precios que regula el Gobierno con un 7,4% y el IPC Núcleo registró un avance del 5,5%.

Las regiones del Gran Buenos Aires y la Patagonia registraron en octubre los indicadores más altos en la suba de precios, con un 6,6%, mientras que Cuyo mostró el más bajo, con un 6%.

La Región Pampeana registró una inflación del 6,1%; la del Noreste, un 6,2% y el Noroeste, del 6,3%, de acuerdo con las cifras que difundió el INDEC.

Fuente: Cadena 3

Economía

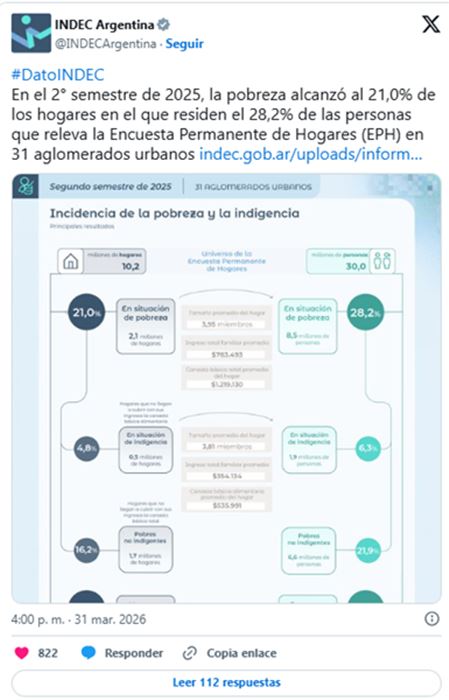

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

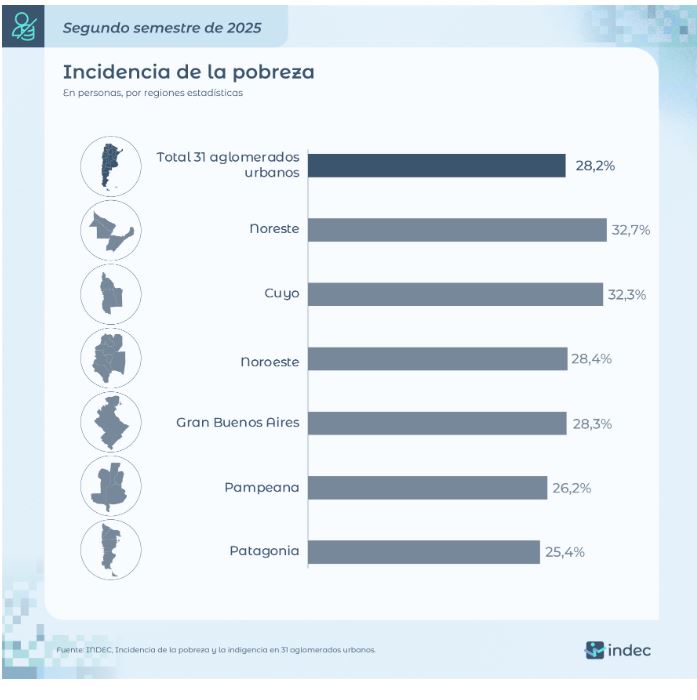

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

Economía

💰 Plazo fijo: cuánto podés ganar con $1 millón y qué bancos pagan más

Los depósitos a plazo fijo vuelven a estar en el centro de la escena 💸. Actualmente, las tasas a 30 días en Argentina muestran fuertes diferencias entre bancos, lo que puede generar una brecha de más de $8.000 por cada millón invertido.

Según los últimos datos, las tasas nominales anuales (TNA) van desde el 21% hasta el 29%, dependiendo de la entidad elegida. Esto impacta directamente en el rendimiento final que recibe el ahorrista.

📊 Cuánto rinde $1.000.000 en 30 días

En bancos tradicionales, el rendimiento ronda entre:

- $1.017.260 y $1.019.726 al finalizar el mes

Mientras que en bancos digitales y financieras, los montos pueden llegar hasta:

- $1.023.835, marcando una diferencia significativa 💥

🏦 Qué bancos pagan más

Entre las entidades con mejores tasas se destacan:

- Reba y Banco VOII, con una TNA del 29%, liderando el ranking

- Banco Meridian, con 28,5%

- Banco Bica, con 28%

- CMF, con 27,5%

En tanto, los bancos tradicionales ofrecen tasas más moderadas:

- Banco Nación: 22%

- Banco Provincia: 23%

- Banco Santander: 22%

- Banco Galicia, BBVA y Banco Ciudad: 21%

- Banco Macro: 24%

📌 Esto significa que elegir bien dónde invertir puede representar miles de pesos extra en solo 30 días.

⚠️ Un mercado con alta competencia

El escenario actual muestra una fuerte competencia entre bancos, especialmente con el avance de las plataformas digitales, que ofrecen mejores tasas para captar ahorros.

Este contexto está influenciado por la política monetaria del Banco Central y un entorno inflacionario que sigue siendo un factor clave al momento de decidir dónde invertir.

🔎 En definitiva, comparar opciones hoy es fundamental para maximizar el rendimiento del dinero en el corto plazo.

Por Móvil Quique con información de Infobae

24°C

🇦🇷 2 de abril: memoria, homenaje y una fecha que marcó a todo un país

Horóscopo de hoy jueves, 2 de abril de 2026

🚨 Rafaela: prisión preventiva para dos acusados de abuso sexual infantil agravado

⚖️ Volvió al país tras la denuncia en Brasil: “Tenía miedo de terminar presa”

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

📰 Impactante accidente rural: un joven docente fue embestido por un camión y sufrió graves lesiones

🚨 TRAGEDIA EN RUTA 34: un muerto tras un choque entre camión y auto en Tacural

📰 Vuelco cerca de Colonia Tacurales: una pareja de Sunchales fue hospitalizada

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

🚨 Rafaela: investigan la muerte de una mujer dentro de un vehículo frente a un centro de salud

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Insólito en Córdoba: hallan a un hombre durmiendo en el baúl de un auto durante un control policial

🚨 SAN CRISTÓBAL: Horror en una escuela: un alumno abrió fuego, hay un muerto y heridos

⚖️ Conmoción en España: murió Noelia Castillo tras un largo proceso judicial por eutanasia

-

Regionalhace 2 días

Regionalhace 2 días📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

-

Regionalhace 2 días

Regionalhace 2 días🦸♂️ Héroe en la escuela: el portero que evitó una tragedia mayor al reducir al alumno armado

-

Regionalhace 23 horas

Regionalhace 23 horas📰 Horror en Esperanza: una madre quedó presa acusada de abusar de su hijo adolescente

-

Regionalhace 24 horas

Regionalhace 24 horas📰 Tragedia en San Cristóbal: el abuelo del tirador aseguró que el arma “fue robada” y negó haberle enseñado a usarla