Economía

La producción de la industria pyme retomó el crecimiento: subió 8,5% anual en marzo

La actividad de la industria pyme tuvo un alza del 2,1% en el tercer mes del año frente a febrero.

La producción de la industria manufacturera pyme subió 8,5% anual en marzo, medida a precios constantes, luego de registrar una caída del 6,3% anual en febrero, según informó la Confederación Argentina de la Mediana Empresa (CAME).

El Índice de Producción Industrial Pyme (IPIP) correspondiente a marzo, arrojó un aumento de 2,1% respecto a febrero. En tanto, el uso de la capacidad instalada se ubicó en 71,6%, 1,6 puntos por encima del mes anterior.

Desde CAME, indicaron que “los empresarios consultados manifestaron que fue un mes activo en inversiones, especialmente en maquinarias nuevas, y que hubo una buena respuesta de la demanda”.

Asimismo, el informe revela que el 60,6% de las pymes encuestadas evaluó la situación actual de su empresa como buena o muy buena, bajando 6 puntos porcentuales con relación al mes pasado.

“Las subas de los costos fueron superiores a lo esperado y presionaron sobre los niveles de rentabilidad de cada empresa”, aseguraron desde la entidad gremial-empresaria. Igualmente, destacaron que el 61,5% de las empresas de la muestra obtuvieron rentabilidad positiva (vs. 58,6% en febrero).

El rendimiento de cada sector

- Indumentaria y textil: La producción subió 22,7% anual en marzo y 2,2% mensual. Hubo muy buena demanda, pero los empresarios explicaron que podrían haber producido más si no fuera por la falta de talleristas y las dificultades para conseguir insumos. También los precios de las telas tuvieron ajustes fuertes en febrero y marzo, que preocupan al industrial. La mejor situación la tuvieron los productores de ropa deportiva. Más difícil fue para los que fabrican ropa escolar, aunque desde abril ya comienza la temporada alta de indumentaria de invierno y hay buenas expectativas de ventas.

- Productos químicos y plásticos: El rubro ascendió 11,7% anual y 6,5% mensual. La situación fue buena para las empresas, la demanda estuvo firme y las consultas para futuros pedidos se mantuvieron activas. Hubo problemas en el abastecimiento de combustibles y las empresas manifestaron que las subas de precios actuales todavía en marzo no tuvieron tanta incidencia en los costos, pero esperan que sí impacte desde abril.

- Papel, cartón, edición e impresión: Se incrementó 11,6% anual y 7,1% mensual. A pesar de los faltantes de papel y los aumentos en los insumos, la demanda escolar activó a muchas empresas que vieron crecer significativamente la producción frente al año pasado. La firmeza en la fabricación y ventas ocurrió tanto para la producción de papel y cartón como en la industria de ediciones e impresiones, que con el regreso de la Feria del Libro lograron buenos volúmenes de ventas.

- Alimentos y bebidas: La producción ascendió un 9,8% anual y 6,2% mensual. Fue un mes difícil por las subas de precios, especialmente para quienes usan harinas como principal insumo. Las pymes trabajaron bien, con buena demanda, pero achicando los márgenes de utilidad, situación que esperan poder revertir desde mayo, ya que en abril no se pudo trasladar todo al precio de venta.

- Metálicos, maquinarias, equipos y material de transporte: La elaboración subió 4,1% anual y 0,1% mensual. Fue el sector más activo en inversiones. Los fabricantes de maquinarias fueron los de mejor performance en la comparación anual, ya que el año pasado se vendió muy poco y las importaciones siguen teniendo dificultades para concretarse, lo que empuja la demanda de la maquinaria nacional. Los aumentos de precios complicaron, pero no hubo faltantes de insumos como en meses anteriores, o como también ocurrió en marzo 2021.

- Maderas y Muebles: Fue el único rubro con caída anual en la producción (-5,9%) y también en la mensual (-6,8%). Las subas de precios frenaron pedidos de fabricación, pero el 80% de los empresarios del sector consultados esperan que las ventas se incrementen en los próximos dos meses. De hecho, 2 de cada 10 firmas de ese rubro tienen previsto incorporal personal a la empresa.

Fuente: Noticias Argentinas

Economía

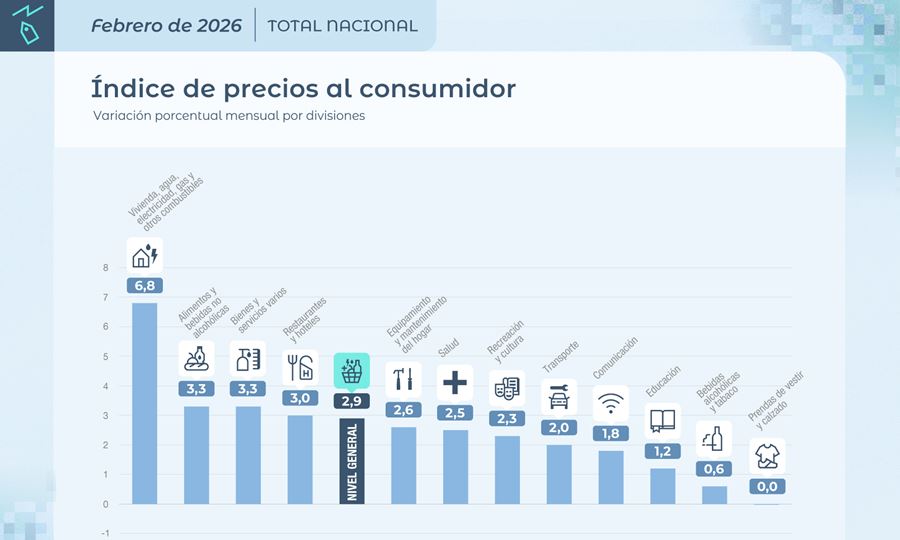

📊 Inflación de febrero: fue del 2,9% y ya son diez meses sin desaceleración en el índice de precios

El Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación de febrero fue del 2,9%, una cifra que igualó el dato registrado en enero y que deja al índice de precios acumulando 33,1% interanual.

Con este resultado, la inflación suma diez meses consecutivos sin mostrar una desaceleración intermensual, manteniéndose en una tendencia relativamente estable desde el mínimo del 1,5% registrado en mayo de 2025.

📊 El dato confirma una suba moderada pero constante, que desde mediados del año pasado viene avanzando de forma gradual.

🏠 Vivienda y servicios lideraron los aumentos

El rubro con mayor incremento en febrero fue Vivienda, agua, electricidad, gas y otros combustibles, que registró una suba del 6,8%.

Este aumento estuvo impulsado principalmente por subas en tarifas de servicios públicos y cambios en los esquemas de subsidios aplicados en distintas provincias.

En segundo lugar se ubicó Alimentos y bebidas no alcohólicas, con un incremento del 3,3%, uno de los sectores que más impacta en el bolsillo de los hogares.

👉 En este caso, las principales subas se registraron en carnes y derivados, que empujaron el índice en la mayoría de las regiones del país.

📉 Los rubros con menores aumentos

Entre las divisiones con menor variación se destacaron:

- Bebidas alcohólicas y tabaco: 0,6%

- Prendas de vestir y calzado: sin variación durante el mes

En la región patagónica, a diferencia del resto del país, el mayor impacto en el índice se explicó por los aumentos en servicios vinculados a vivienda y energía.

📊 Regulados y núcleo, por encima del promedio

Al analizar la inflación por categorías, los precios regulados fueron los que encabezaron los incrementos con 4,3%.

Detrás se ubicó el IPC núcleo, que registró 3,1%, mientras que los productos estacionales mostraron una baja del 1,3% durante el mes.

El dato final estuvo muy cerca de las estimaciones privadas. Consultoras económicas habían proyectado valores similares:

- Analytica: 2,8%

- Eco Go y C&T: alrededor de 2,9%

🌎 Diferencias entre regiones del país

El informe también mostró distintas dinámicas según la región.

📍 El Noroeste argentino registró la inflación más alta del mes, con una suba del 3,5%.

En cambio, el Gran Buenos Aires tuvo el menor incremento, con 2,6%, mientras que el resto de las regiones se ubicó muy cerca del promedio nacional.

📉 Inflación acumulada y expectativas

Con el dato de febrero, la inflación acumulada en los últimos doce meses llegó al 33,1%.

El indicador será seguido de cerca por el Gobierno nacional, que mantiene como uno de sus principales objetivos la reducción sostenida de la inflación dentro de su programa económico basado en el ajuste fiscal y la reducción del gasto público.

Desde el Ejecutivo aseguran que la inflación podría retomar una tendencia descendente después del primer trimestre, aunque analistas privados advierten que las subas en precios regulados y alimentos podrían seguir generando presión en los próximos meses.

Por Móvil Quique con información de Cadena 3

Economía

📊 El INDEC dará a conocer la inflación de febrero: estiman que rondará el 3%

El Instituto Nacional de Estadística y Censos (INDEC) difundirá este jueves el Índice de Precios al Consumidor (IPC) correspondiente a febrero, un dato clave para medir la evolución de la inflación en Argentina.

Según estimaciones privadas, la suba de precios del segundo mes del año se habría mantenido cerca del 3%, en línea con el 2,9% registrado en enero, lo que indicaría que el ritmo inflacionario continúa en niveles elevados.

📉 Qué anticipan las consultoras

De acuerdo al Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central con estimaciones de analistas privados, la inflación de febrero se ubicaría en torno al 2,7%. Además, proyectan que la inflación acumulada a lo largo de 2026 podría cerrar cerca del 26,1%.

En la misma línea, la inflación de los trabajadores, medida por la Universidad Metropolitana para la Educación y el Trabajo (UMET), también se ubicó en 2,7% en febrero, acumulando 5,5% en los primeros dos meses del año y una variación interanual del 31,1%.

🛒 Los rubros que más aumentaron

Un informe de la consultora Equilibra indicó que la inflación de febrero habría sido del 2,9%, destacando subas importantes en varios sectores:

- Vivienda, agua, electricidad y combustibles: 6,3%

- Alimentos y bebidas no alcohólicas: 3,5%

- Restaurantes y hoteles: 3,4%

- Comunicación: 3,3%

El economista Gonzalo Carrera explicó que el comportamiento de los precios responde a cambios en los costos relativos de los últimos años. Mientras algunos bienes como la ropa o los productos durables tienden a abaratarse, otros gastos clave para los hogares como tarifas, carnes, alquileres y restaurantes continúan encareciéndose, aumentando su peso en el presupuesto familiar.

🥩 El impacto de los alimentos

Desde EcoGo Consultores señalaron que alimentos y bebidas registraron una suba cercana al 2,9% en febrero, impulsada principalmente por:

- Carne: 5,2%

- Aceites: 6,8%

- Verduras: 3,2%

Estos incrementos, indicaron, compensaron las bajas registradas en otros productos como algunas frutas.

📈 Proyecciones y dinámica de precios

Por su parte, la Fundación Libertad y Progreso estimó que la inflación mensual podría cerrar en 2,8%, con una variación interanual cercana al 32,7%.

El informe destacó que febrero mostró un comportamiento irregular, con fuertes subas en la primera y última semana del mes, aunque con cierta moderación en las semanas intermedias. También señalaron que la caída del dólar financiero cercana al 3% durante el mes ayudó a contener parcialmente los precios.

El dato oficial del INDEC confirmará en las próximas horas si la inflación logra mantenerse por debajo del 3% o si vuelve a mostrar presión al alza.

Por Móvil Quique con información de Cadena 3

Economía

💸 ¿Cuánto hay que ganar para ser de clase media en Argentina? El nuevo ingreso mínimo sorprende

El costo de vida en la Ciudad de Buenos Aires sigue en aumento y los números oficiales muestran un dato que llama la atención: una familia tipo necesita al menos $2.269.216 por mes para ser considerada de clase media.

Así lo reveló el último informe de la Dirección General de Estadística y Censos de la Ciudad, que analiza los ingresos necesarios para cada estrato social.

📊 Los ingresos que definen cada nivel social

El estudio toma como referencia un hogar compuesto por dos adultos de 35 años y dos hijos de 9 y 6 años, propietarios de su vivienda y sin empleados domésticos.

Según los datos de febrero de 2026, los ingresos mensuales se dividen de la siguiente manera:

- Indigencia: hasta $791.579

- Pobreza: hasta $1.440.147

- Sector medio frágil: entre $1.440.147 y $2.269.216

- Clase media: entre $2.269.216 y $7.261.490

- Sectores acomodados: más de $7.261.490

Esto significa que una familia necesita más de $2,2 millones por mes para no quedar fuera de la clase media en la capital del país.

⚠️ El “sector medio frágil”, cada vez más grande

El informe también advierte sobre el crecimiento del llamado “sector medio frágil”, que incluye a los hogares que logran cubrir la canasta básica total, pero con ingresos muy ajustados.

En este grupo están las familias que superan la línea de pobreza pero no alcanzan un margen de seguridad económica, por lo que cualquier aumento de precios o caída de ingresos puede hacerlas retroceder socialmente.

Para salir de esa zona vulnerable, un hogar debe superar los $1.815.373 mensuales.

📈 El impacto de la inflación

El estudio refleja cómo la inflación continúa modificando los ingresos necesarios para sostener el nivel de vida.

El aumento en alimentos, transporte, servicios y educación impulsó la suba de las canastas básicas en los últimos meses, elevando así los umbrales de ingresos para cada nivel socioeconómico.

Actualmente, la franja de clase media en la Ciudad de Buenos Aires abarca un rango muy amplio, que va desde $2,2 millones hasta más de $7,2 millones mensuales.

Este sistema de medición se actualiza todos los meses y permite analizar la situación social y económica de los hogares en uno de los distritos con mayor costo de vida del país.

Por Móvil Quique con información de iProfesional

27°C

🚨 Accidente en Colonia Dos Hermanos: auto colisionó con tractor y dejó un herido

💰 Insólito caso en China: usó los ahorros de su hijo de 10 años para su boda y la Justicia lo obligó a devolver el dinero

🚨 Violento episodio en Rafaela: pelea entre jóvenes terminó con disparos en plena calle

🚔 Allanamientos por microtráfico en Helvecia: detuvieron a una mujer y secuestraron cocaína, dinero y celulares

🌍 Escala la tensión en Medio Oriente: Hamás pide a Irán frenar ataques en el Golfo

🚨 Sunchales: Escándalo en plena avenida terminó con un hombre detenido tras amenazar a una empleada

🚨 Robo millonario en Sunchales: forzaron un local y se llevaron 10 celulares de alta gama

🔥 Fuerte mensaje político en Sunchales: Pablo Pinotti anunció obras millonarias, más seguridad y un paso histórico hacia la autonomía

🚨 Robo y faena de terneros en Sunchales: delincuentes ingresaron a un campo y mataron 4 animales

🚖 Cambios en la Terminal de Sunchales: habilitan estacionamiento exclusivo para remises sobre Av. Yrigoyen

🚨 Impactante ataque en Dubái: un dron impactó contra una torre de lujo y provocó un incendio

🚨 Diputado de La Libertad Avanza fue agredido durante una recorrida en zonas inundadas de Tucumán

🎱 Sunchales se prepara para un gran Torneo de Bochas por el 85° aniversario del Club Belgrano

🌍 Tensión máxima en Medio Oriente: EE.UU. destruyó 16 embarcaciones iraníes en el Estrecho de Ormuz

🏁 Maniobra al límite: Colapinto sorprendió a todos en la largada y evitó un accidente en el GP de Australia

-

Judicialhace 2 días

Judicialhace 2 días⚖️ Incidente con amenazas y daños en Sunchales: tres imputados quedaron en libertad con restricciones

-

Politicahace 2 días

Politicahace 2 días📊 Encuesta nacional: por primera vez más argentinos responsabilizan a Milei que al kirchnerismo por la crisis

-

Ciudadhace 1 día

Ciudadhace 1 día🚒 Bomberos de Sunchales logró patentar su nueva unidad forestal importada tras meses de gestiones

-

Regionalhace 23 horas

Regionalhace 23 horas🚨 Accidente en Colonia Dos Hermanos: auto colisionó con tractor y dejó un herido