Economía

La UCA estimó que la pobreza llegó al 57,4%: casi 27 millones de argentinos

De acuerdo con el Observatorio Social, el aumento se debe a la devaluación del mes de diciembre y a la suba en los valores de la canasta básica alimentaria. Es el valor más alto en los últimos 20 años.

La devaluación provocó tal disparada de precios que la pobreza ya alcanzó el 57% en enero último, según proyecciones del Observatorio Social de la Universidad Católica, el mayor centro de estudios privado que se especializa en medida estos indicadores.

La depreciación de la moneda y la escalada sin freno de los precios de productos de la canasta básica hicieron trizas con la capacidad de compra de los sectores medios, que rápidamente pasar a engrosas las dramáticas cifras de pobreza en la Argentina.

Así, en los dos primeros meses de gobierno de Javier Milei se produjo tal caída en la capacidad de compra que millones de personas cayeron en la pobreza.

Se estima que casi 27 millones de personas está en esa condición, lo cual plantea numerosos interrogantes sobre si las supuestas bondades del fenomenal ajuste podrán compensar un deterioro socioeconómico récord.

El Observatorio Social de la UCA proyecta que la población en situación de indigencia pasó del 9,6% en el tercer trimestre de 2023 al 14,2% en diciembre de 2023 y al 15% en enero de 2024.

Y el nivel de pobreza subió del 44,7% observado en el tercer trimestre de 2023 al 49,5% en diciembre y al 57,4% en enero.

Los datos están incluidos en el Informe «Estimación de los efectos del Impacto Inflacionario posdevaluación. Escenario a diciembre 2023 y enero 2024».

El 57,4% es el nivel más alto de la serie iniciada en 2004, cuando fue del 54%. Proyectado a todo el país habría casi 27 millones de personas pobres, de los cuales 7 millones serían indigentes.

Analistas coinciden en que estos indicadores sociales deben haber retrocedido aún más en febrero porque los haberes de jubilaciones y pensiones se mantuvieron sin cambios con relación a diciembre y enero, no hubo hasta ahora actualización de salario mínimo ni de la prestación por desempleo, hubo aumentos salariales en muy pocos gremios y se agravó la caída de la actividad económica, con un descenso de los niveles de empleo.

Por su parte, hubo aumentos en las tarifas del transporte de pasajeros y los precios de la carne volvieron a avanzar.

El Informe de la UCA explica que las proyecciones de pobreza para diciembre 2023 y enero 2024 se realizaron ajustando los ingresos laborales y no laborales del tercer trimestre 2023, en función de las variaciones reales en los salarios y las modificaciones en los programas de ingresos y transferencias monetarias.

A su vez, las canastas de consumo (CBA y CBT) se actualizaron en función de la variación de los valores correspondientes al incremento de las mismas según estimaciones del INDEC”.

Al considerar solo los hogares que reciben ayudas sociales, el nivel de indigencia en el tercer trimestre de 2023 se ubicaba en el 19,7% de las personas, en diciembre se incrementó al 28,8% y en enero decreció al 23,8%, como consecuencia de las políticas compensatorias, dice el Informe. Por ejemplo, el aumento del valor de la AUH y de la tarjeta alimentaria.

En tanto, los que viven en hogares beneficiarios de políticas sociales presentaron un nivel de pobreza del 76,5% en el tercer trimestre de 2023, un 81,9% en diciembre de 2023 y un 85,5% en enero de 2024.

En enero, en la Región Metropolitana la canasta de pobreza para una persona adulta fue de $ 193.146 y para una familia tipo de $ 596.823, sin considerar el alquiler.

El Informe de la UCA explica que “para ponderar el agravamiento de la situación social se realizaron dos ejercicios de simulación en función de los ajustes aplicados a los microdatos de la EDSA (Encuesta de la Deuda Social Argentina) del tercer trimestre de 2023″.

«El primero recalcula el nivel de indigencia y pobreza en la situación de incremento de canastas y actualización de ingresos laborales y no laborales de diciembre de 2023. El segundo de los ejercicios reproduce la situación de costos de canastas y los ingresos laborales y no laborales de los hogares de enero de 2024”, señala.

Martín Rozados, director de la Maestría en Econometría de la Universidad Di Tella, proyectó para enero una pobreza de 46,8%, equivalente a 21,8 millones de personas a nivel nacional.

Según sus estimaciones -que utilizan una metodología sobre la base de los microdatos del INDEC, a diferencia de la UCA que proyecta sobre una encuesta propia-, la pobreza subió del 38,5% en el tercer trimestre del año pasado, al 46,3% en el cuarto trimestre de 2023 y a 46,8% en enero.

El último dato oficial del INDEC, correspondiente al primer semestre de 2023, arrojó un 40,1% de pobreza. La situación a diciembre se difundirá recién el próximo 27 de marzo.

Fuente: Cadena 3

Economía

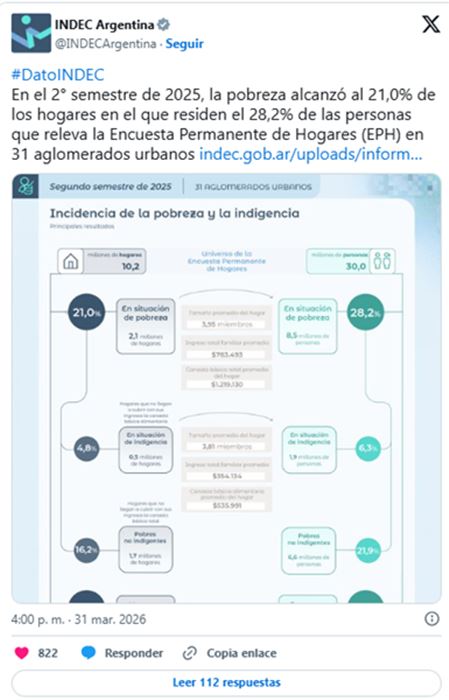

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

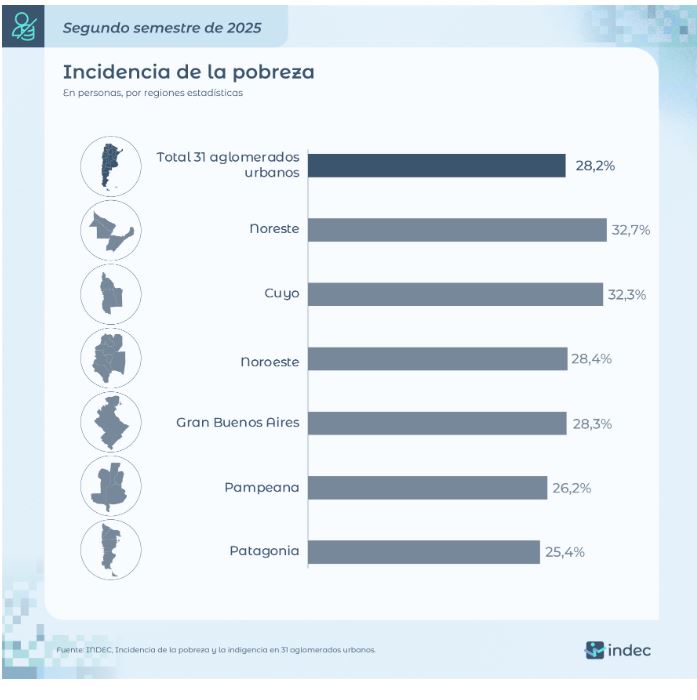

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

Economía

💰 Plazo fijo: cuánto podés ganar con $1 millón y qué bancos pagan más

Los depósitos a plazo fijo vuelven a estar en el centro de la escena 💸. Actualmente, las tasas a 30 días en Argentina muestran fuertes diferencias entre bancos, lo que puede generar una brecha de más de $8.000 por cada millón invertido.

Según los últimos datos, las tasas nominales anuales (TNA) van desde el 21% hasta el 29%, dependiendo de la entidad elegida. Esto impacta directamente en el rendimiento final que recibe el ahorrista.

📊 Cuánto rinde $1.000.000 en 30 días

En bancos tradicionales, el rendimiento ronda entre:

- $1.017.260 y $1.019.726 al finalizar el mes

Mientras que en bancos digitales y financieras, los montos pueden llegar hasta:

- $1.023.835, marcando una diferencia significativa 💥

🏦 Qué bancos pagan más

Entre las entidades con mejores tasas se destacan:

- Reba y Banco VOII, con una TNA del 29%, liderando el ranking

- Banco Meridian, con 28,5%

- Banco Bica, con 28%

- CMF, con 27,5%

En tanto, los bancos tradicionales ofrecen tasas más moderadas:

- Banco Nación: 22%

- Banco Provincia: 23%

- Banco Santander: 22%

- Banco Galicia, BBVA y Banco Ciudad: 21%

- Banco Macro: 24%

📌 Esto significa que elegir bien dónde invertir puede representar miles de pesos extra en solo 30 días.

⚠️ Un mercado con alta competencia

El escenario actual muestra una fuerte competencia entre bancos, especialmente con el avance de las plataformas digitales, que ofrecen mejores tasas para captar ahorros.

Este contexto está influenciado por la política monetaria del Banco Central y un entorno inflacionario que sigue siendo un factor clave al momento de decidir dónde invertir.

🔎 En definitiva, comparar opciones hoy es fundamental para maximizar el rendimiento del dinero en el corto plazo.

Por Móvil Quique con información de Infobae

25°C

🚨 Cambios de peso en la Policía y nueva voz política en Santa Fe

💰 Santa Fe aprueba más de $559 millones en recursos para obras menores en comunas del Departamento Castellanos

🚨 Caso conmocionante en San Cristóbal: allanamientos y nuevas hipótesis en la investigación

🚀 Problema inesperado en plena misión Artemis II: falló el inodoro de la nave rumbo a la Luna

⚽ Scaloni define el Mundial: quiénes ya tienen su lugar, las sorpresas y los que pierden terreno

📰 Impactante accidente rural: un joven docente fue embestido por un camión y sufrió graves lesiones

🚨 TRAGEDIA EN RUTA 34: un muerto tras un choque entre camión y auto en Tacural

📰 Vuelco cerca de Colonia Tacurales: una pareja de Sunchales fue hospitalizada

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

🚨 Rafaela: investigan la muerte de una mujer dentro de un vehículo frente a un centro de salud

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Insólito en Córdoba: hallan a un hombre durmiendo en el baúl de un auto durante un control policial

🚨 SAN CRISTÓBAL: Horror en una escuela: un alumno abrió fuego, hay un muerto y heridos

⚖️ Conmoción en España: murió Noelia Castillo tras un largo proceso judicial por eutanasia

-

Regionalhace 2 días

Regionalhace 2 días📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

-

Regionalhace 1 día

Regionalhace 1 día📰 Horror en Esperanza: una madre quedó presa acusada de abusar de su hijo adolescente

-

Regionalhace 1 día

Regionalhace 1 día📰 Tragedia en San Cristóbal: el abuelo del tirador aseguró que el arma “fue robada” y negó haberle enseñado a usarla

-

Empresashace 1 día

Empresashace 1 día📰 SanCor en crisis: la Justicia confirmó una deuda millonaria y advierte que la situación sigue empeorando