Economía

Los principales anuncios económicos de Sergio Massa

Tras la jura, el nuevo ministro de Economía brindó una conferencia de prensa en la que detalló los lineamientos de su gestión. Los ejes principales del programa, en frases y placas explicativas.

El flamante titular de la cartera de Economía dio a conocer una batería de medidas tendientes a estabilizar la macroeconomía y brindar certezas sobre el futuro del país.

Una por una, las medidas económicas anunciadas por Sergio Massa

El ministro de Economía, Sergio Massa, tomó posesión del cargo este miércoles y acto seguido, en conferencia de prensa, dio a conocer las nuevas medidas que implementará en los próximos días para reencausar la economía en un momento de crisis cambiaria y de caída de las reservas del BCRA por la importación de energía.

Massa se incorporó al gabinete nacional en reemplazo de Silvina Batakis, con el objetivo de aplacar la corrida de los dólares paralelos, llevar calma a los mercados y buscar una salida al momento que atraviesa el país desde la salida de Martín Guzmán, a principios de julio de este año.

La agenda de Sergio Massa en su primer día como ministro: desayuno con economistas y reunión de equipo.

Informate más

La agenda de Sergio Massa en su primer día como ministro

Entre los puntos más importantes del plan del tigrense se encuentran la recuperación de las reservas y la reducción del déficit para cumplir con las pautas propuestas en el acuerdo firmado con el Fondo Monetario Internacional.

«Vamos a mirar lo económico-productivo parado en dos ejes. Uno vinculado a principios y otro a motores. En cuanto a los principios: orden fiscal, superávit comercial, fortalecimiento de reservas y desarrollo con inclusión. En cuanto a los motores: inversión, producción, exportaciones y defensa del mercado interno», anunció.

Una por una, las medidas anunciadas por Sergio Massa

1- Déficit.

“Vamos a cumplir con la meta del 2,5% del déficit. Vamos a hacer todas las correcciones necesarias”.

2- Adelantos transitorios.

«Le di la instrucción la secretario de Hacienda de no utilizar el saldo de adelantos del Tesoro para lo que resta del año. Asimismo, el día lunes se hará un reintegro al BCRA por $10.000 millones, camino de cancelación que procuraremos continuar».

«Nos vamos a arreglar con nuestros recursos y financiamiento del sector privado».

3- Congelamiento de la planta del Estado

“Rige el congelamiento de la planta del Estado nacional, pero además cada jurisdicción será responsable de las empresas descentralizadas que también estarán alcanzados por esta limitación. Deberán presentar una declaración jurada mes a mes del estado de su planta.

4- Segmentación

“Casi cuatro millones de hogares argentinos no solicitaron mantener el subsidio y ese es un primer corte. Entre los 9 millones que si solicitaron el subsidio, vamos a promover el ahorro por consumo.”

“En luz vamos a subsidiar hasta 400kw, alcanzando el 80% de los usuarios pero solo el 50% del consumo total residencial. En el caso del gas, la quita de subsidios seguirá la misma lógica, pero respetando la estacionalidad de las distintas regiones del país”.

5 –Superávit comercial

Nuevos regímenes. “Vamos a promover y defender cada dólar de cada argentino (…). Vamos a promover por DNU regímenes para agroindustria, minería, hidrocarburos por aumento de producción y economía del conocimiento, con beneficios».

Denuncias de triangulación de subfacturación de exportaciones y sobrefacturación de importaciones. «Vamos a denunciar en la justicia argentina y la unidad antilavado de Estados Unidos casos de subfacturación de exportaciones y sobrefacturación de importaciones». Se abrirá un registro por 60 días para que las empresas rectifiquen su posición frente a la Aduana. Son más de 13 mil operaciones de 722 empresas las que están en la mira.

Promoción de financiación de exportaciones. «Lanzaremos un programa de crédito a tasas promocionales, y un esquema de garantías para primeros exportadores. Queremos vender más trabajo argentino al mundo»

Trazabilidad del Comercio Exterior. «Pondremos en marcha un sistema de trazabilidad de comercio exterior para mayor control y transparencia en el uso de divisas para importaciones».

6 – Fortalecimiento de reservas

Adelanto de exportaciones. «Hemos acordado un adelanto de exportaciones, con las cadenas de valor de la pesca, del agro, de la minería y otros, que ingresarán en los próximos 60 días por un total de 5000 millones de dólares, que pasarán a engrosar las reservas del BCRA».

Créditos internacionales. «Desembolso por 1200 millones de dólares con organismos internacionales por programas vigentes. Nuevo programa con la CAF con un desembolso por 750 millones de dólares adicionales».

REPO. «Cuatro ofertas de Repo para fortalecimiento de reservas y recompra de deuda soberana. Tres de instituciones financieras internacionales y un fondo soberano».

Vínculo con el FMI para fortalecer reservas. «Tuvimos hoy una primera reunión de trabajo con el FMI para continuar con los desembolsos previstos y encarar los desafíos».

7 – Desarrollo con inclusión

Jubilaciones. «El 10 de agosto vamos a anunciar el índice de movilidad jubilatoria con un refuerzo que ayude a los jubilados a superar el daño que les produce la inflación».

Trabajo. » Vamos a convocar el jueves de la semana que viene a entidades empresarias y de trabajadores a los efectos de asegurar un mecanismo que permita recuperar ingresos en trabajadores del sector privado, que incluye la mejora de las asignaciones familiares».

Reordenamiento de los programas sociales. «Encararemos una política de reordenamiento de los planes sociales durante los próximos 12 meses, poniendo foco en 3 ejes. Vuelta al mercado de trabajo, fortalecimiento de cooperativas y protección en caso de situaciones de vulnerabilidad». Desarrollo Social implementará auditoría con Universidades. Quién no cumpla verá paralizado su programa.

Crédito Argentino. «Iniciamos una unificación de los programas de crédito en una sola línea, que se llama CRÉDITO ARGENTINO, y que va a unificar todas las políticas de promoción del crédito para los sectores productivos, PyMES y comercio, programa por un total de $400 mil millones porque estamos convencidos que hay que sostener el trabajo y el crecimiento argentino».

Gasoducto, canje y programa de formación de programadores

- Se licitará el segundo tramo del gasoducto Néstor Kirchner

- Se pondrá en marcha un programa para formar en los próximos 12 meses a 70 mil nuevos programadores.

- Se lanzará un canje voluntario para los vencimientos en pesos de los próximos 90 días, que finalizará el martes, para el cual ya tenemos compromisos de adhesión de más del 60%.

Asimismo, convocó al Congreso «para pedir el rápido tratamiento de las leyes que benefician en términos impositivos a la Construcción, a la Bio-Nanotecnología, a la agroindustria y a la industria automotriz» porque «son grandes generadores de empleo y crecimiento» y en paralelo a la Mesa de Enlace «para sentarnos a trabajar juntos para el desarrollo de ese sector tan potente que integran los productores argentinos».

Retenciones

Respecto a los derechos a la exportación que aplican sobre las materias primas agrarias, Massa manifestó que se acordó con el nuevo secretario de Agricultura «una convocatoria al sector para ponernos a trabajar» y señaló que «si hubiese habido una decisión vinculada a los derechos de exportación lo hubiese planteado como una de las medidas planteadas ahora».

Asimismo, dejó en claro que bajo su gestión mantendrán «una agenda de trabajo propositiva con uno de los sectores más competitivos y dinámicos que es el campo».

Tipo de cambio

Sobre el final, el ministro se refirió a la brecha cambiaria y a la evolución del tipo de cambio oficial. En ese sentido, coincidió con la vicepresidenta Cristina Kirchner al señalar que «la Argentina tiene la cultura bimonetaria con la que convivimos, esa idea de que el dólar es parte de nuestra vida cotidiana».

Y agregó que la planificación macroeconómica anunciada «es para corregir distorsiones» pero dejó en claro que «no se hacen ni en un día, ni en dos. Se hace en un plazo y con objetivos. Se hacen sobre la base del fortalecimiento de las reservas del BCRA».

Para concluir, descartó la posibilidad de implementar medidas de depreciación del peso, por los efectos negativos que producen sobre la población. «Los shocks devaluatorios lo único que produce es pobreza y una enorme transferencia de recursos», afirmó.

Fuente: Ámbito

Economía

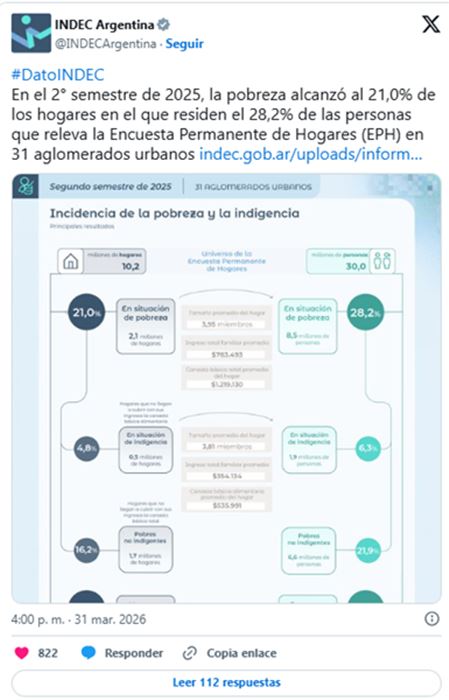

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

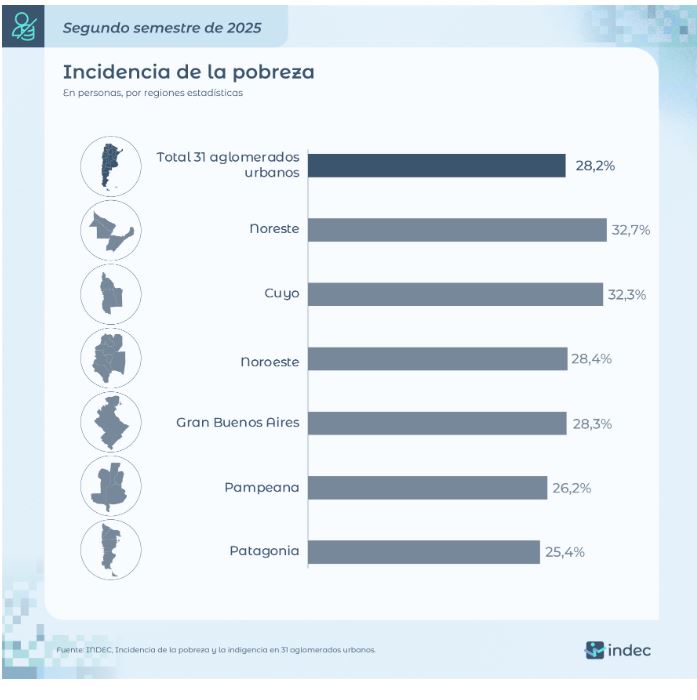

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

Economía

💰 Plazo fijo: cuánto podés ganar con $1 millón y qué bancos pagan más

Los depósitos a plazo fijo vuelven a estar en el centro de la escena 💸. Actualmente, las tasas a 30 días en Argentina muestran fuertes diferencias entre bancos, lo que puede generar una brecha de más de $8.000 por cada millón invertido.

Según los últimos datos, las tasas nominales anuales (TNA) van desde el 21% hasta el 29%, dependiendo de la entidad elegida. Esto impacta directamente en el rendimiento final que recibe el ahorrista.

📊 Cuánto rinde $1.000.000 en 30 días

En bancos tradicionales, el rendimiento ronda entre:

- $1.017.260 y $1.019.726 al finalizar el mes

Mientras que en bancos digitales y financieras, los montos pueden llegar hasta:

- $1.023.835, marcando una diferencia significativa 💥

🏦 Qué bancos pagan más

Entre las entidades con mejores tasas se destacan:

- Reba y Banco VOII, con una TNA del 29%, liderando el ranking

- Banco Meridian, con 28,5%

- Banco Bica, con 28%

- CMF, con 27,5%

En tanto, los bancos tradicionales ofrecen tasas más moderadas:

- Banco Nación: 22%

- Banco Provincia: 23%

- Banco Santander: 22%

- Banco Galicia, BBVA y Banco Ciudad: 21%

- Banco Macro: 24%

📌 Esto significa que elegir bien dónde invertir puede representar miles de pesos extra en solo 30 días.

⚠️ Un mercado con alta competencia

El escenario actual muestra una fuerte competencia entre bancos, especialmente con el avance de las plataformas digitales, que ofrecen mejores tasas para captar ahorros.

Este contexto está influenciado por la política monetaria del Banco Central y un entorno inflacionario que sigue siendo un factor clave al momento de decidir dónde invertir.

🔎 En definitiva, comparar opciones hoy es fundamental para maximizar el rendimiento del dinero en el corto plazo.

Por Móvil Quique con información de Infobae

30°C

📰 Bomberos de Sunchales convocan a Asamblea General Ordinaria: cuándo será y qué temas se tratarán

📰 Fiesta en La Bombonera: Argentina goleó y Lionel Messi brilló antes del Mundial

📰 Horror en Esperanza: una madre quedó presa acusada de abusar de su hijo adolescente

📰 SanCor en crisis: la Justicia confirmó una deuda millonaria y advierte que la situación sigue empeorando

📰 Tragedia en San Cristóbal: el abuelo del tirador aseguró que el arma “fue robada” y negó haberle enseñado a usarla

📰 Impactante accidente rural: un joven docente fue embestido por un camión y sufrió graves lesiones

🚨 TRAGEDIA EN RUTA 34: un muerto tras un choque entre camión y auto en Tacural

📰 Vuelco cerca de Colonia Tacurales: una pareja de Sunchales fue hospitalizada

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

🚨 Rafaela: investigan la muerte de una mujer dentro de un vehículo frente a un centro de salud

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Insólito en Córdoba: hallan a un hombre durmiendo en el baúl de un auto durante un control policial

🚨 SAN CRISTÓBAL: Horror en una escuela: un alumno abrió fuego, hay un muerto y heridos

⚖️ Conmoción en España: murió Noelia Castillo tras un largo proceso judicial por eutanasia

📰 🚨 Escalada en Medio Oriente: Irán lanzó misiles sobre Israel y hay al menos 15 heridos

-

Policialeshace 1 día

Policialeshace 1 día🟥 Sunchales: cayó el sexto implicado en el ataque a la comisaría tras una investigación clave

-

Regionalhace 1 día

Regionalhace 1 día📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

-

Regionalhace 1 día

Regionalhace 1 día🦸♂️ Héroe en la escuela: el portero que evitó una tragedia mayor al reducir al alumno armado

-

Regionalhace 1 día

Regionalhace 1 día🚨 San Cristóbal: investigan el trasfondo familiar del adolescente que desató la tragedia en la escuela