Economía

Sergio Massa anunció un préstamo del BID por U$S 1.300 millones

El ministro de Economía brindó una conferencia de prensa desde el Banco Interamericano de Desarrollo con sede en Washington, Estados Unidos.

El ministro de Economía, Sergio Massa, anunció este martes en Washington, Estados Unidos, que el Banco Mundial y el Banco Interamericano de Desarrollo (BID) otorgarán un financiamiento adicional al país por un total de U$S 1.300 millones.

Durante una conferencia de prensa desde el Banco Interamericano de Desarrollo con sede en Washington, Massa explicó que el Banco Mundial financiará un programa de seguridad alimentaria por U$S 450 millones y otro de financiamiento de comercio exterior para pymes por U$S 200 millones.

Mientras eso ocurre, el BID aportará U$S 650 millones para la modernización de la Represa Hidroeléctrica Salto Grande, que está ubicada en el curso medio del río Uruguay, unos 15 km al norte de las ciudades uruguaya y argentina de Salto y Concordia.

«Esto tiene por objetivo central completar un cupo de U$S 1300 millones de dólares de aquí a fin de año de financiamiento adicional del Banco Mundial y del BID, que para la Argentina son fundamentales para seguir fortaleciendo reservas pero además para seguir financiando proyectos para el desarrollo (del país), más allá de lo que venía vigente de cartera con el Banco Interamericano de Desarrollo, que suma para todo el año U$S 1915 millones».

Massa también se refirió a lo que «en el día de mañana va a ser aprobado, o va a ser tratado y, esperamos, aprobado en el ‘board’ del Fondo Monetario Internacional (FMI)», que serían «la quinta y sexta revisión» del acuerdo del país con el organismo multinacional «que nos va a permitir acceder a un desembolso para la Argentina de U$S 7.500 millones».

«La reunión con la Directora Gerente del FMI el día de mañana es para revisar todo el procedimiento de desembolsos teniendo en cuenta que Argentina accedió al pago de sus obligaciones con el Fondo con mecanismos que eliminaron al Fondo como prestamista de última instancia en esa categoría porque aparecieron operaciones de crédito con Qatar, China y la CAF que de alguna manera reemplazaron lo que eran los desembolsos de anticipo para cumplir con las obligaciones», agregó el Ministro de Economía.

«Hay que instrumentar ahora el cumplimiento de las obligaciones con Qatar, la China y la CAF, pero también definir cuánto se transfiere a la Argentina en dólares y yuanes, sobre todo teniendo en cuenta que parte de los desembolsos Argentina los hizo en derechos de giro y parte, en yuanes», señaló.

Las elecciones y el financiamiento

Durante su conferencia de prensa tras los acuerdos con el BID y el Banco Mundial Sergio Massa aseguró que, desde el Gobierno argentino, no es lo que nosotros vemos el tema de que el resultado de la elección esté condicionando los desembolsos del Fondo.»

«Me parece que, de hecho, hubo una elección en la Argentina y en todo caso lo que sí condicionó inicialmente fue el valor de los bonos soberanos de Argentina con una caída brutal por el resultado de la elección», sentenció Massa en referencia, posiblemente, al 30% de los votos que obtuvo el partido liberal La Libertad Avanza en las PASO del 13 de agosto pasado.

Durante sus reuniones con representantes del BID y del Banco Mundial Sergio Massa contestó preguntas sobre el panorama económico post PASO. «Me preguntaron sobre el resultado electoral y cómo era la aparición… En Estados Unidos la aparición de estos fenómenos anti política o ‘extra política’ en nuestra región están acostumbrados a verlos porque se han dado en distintos países de la región».

«Sí les preocupa que alguien prometa que va a construir la economía usando la moneda de ellos. Les suena raro que alguien se comprometa a darle a los argentinos la moneda que no es de los argentinos sino que es la de Estados Unidos», deslizó Sergio Massa, antes de agregar: «pero bueno, supongo que algún permiso o alguna charla habrán tenido quienes hoy le ofrecen a los argentinos dolarización para poder usar los dólares en la Argentina».

«Entiendo que no será sólo un ‘cuentito’ electoral sino que tendrá algún correlato de charla con la Reserva Federal de Estados Unidos, o con el Congreso de Estados Unidos. La unilateralidad en el uso de lo que es facultativo del otro no existe», sentenció.

Fuente: Minuto Uno

Economía

📰 Precios de la carne podrían mantenerse estables en los próximos meses

El precio de la carne vacuna en Argentina podría entrar en una etapa de estabilidad durante los próximos cuatro o cinco meses, según anticipa Daniel Urcía, presidente de la Federación de Industrias Frigoríficas Regionales Argentinas.

La desaceleración en los aumentos se debe principalmente a la menor capacidad de compra de los consumidores y a una caída en las ventas en carnicerías.

Urcía explicó que, aunque los precios del novillo alcanzaron valores récord históricos, recientemente se observa una meseta en el mercado de ganado en pie, especialmente en el Mercado Agroganadero de Cañuelas.

💡 “El consumidor llega a la carnicería, mira los precios y compra menos kilos o busca alternativas como pollo o cerdo”, señaló, agregando que esta menor demanda modera automáticamente los precios.

El dirigente destacó que el valor del novillo argentino supera al resto de los países del Mercosur e incluso al australiano, debido a la reducción del stock ganadero en los últimos años. Sin embargo, la ganadería atraviesa un proceso de recuperación biológica, que permitirá que los precios se estabilicen.

En este contexto, se esperan promociones en carnicerías y supermercados, con bolsones de carne de 3 a 5 kilos a precios competitivos, y una mayor competencia con el pollo y el cerdo.

⚠️ Además, el consumo podría bajar en la previa de Semana Santa, aunque usualmente se recupera hacia el fin de semana, reflejando los patrones históricos de compra.

Por Móvil Quique con información de Cadena 3

Economía

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

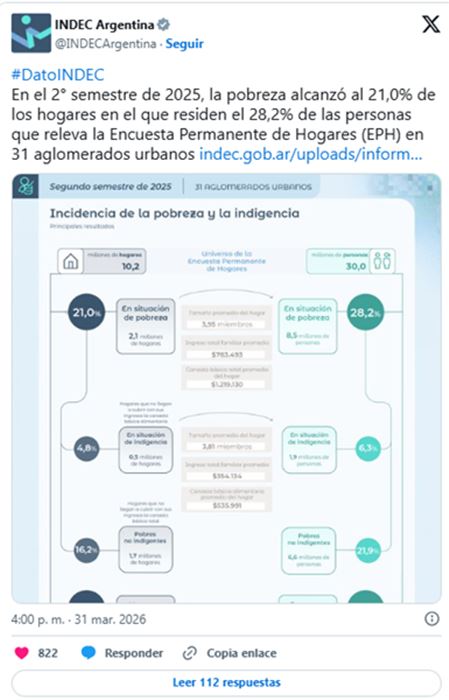

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

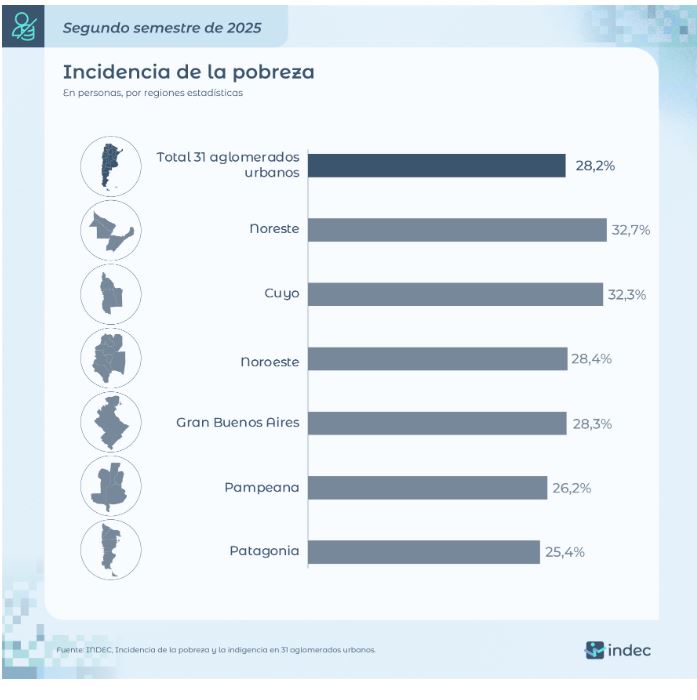

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

13°C

🏛️ Día histórico en Santa Fe: el Senado aprobó la nueva Ley de Municipios

🏢 SANCOR SEGUROS dijo presente en el Foro Nacional y apuesta a la innovación del sector

🏭 Crisis en Lácteos Verónica: el Senado provincial interviene ante la preocupación de más de 700 trabajadores

🚨 Tragedia en Buenos Aires: hallaron sin vida a una adolescente de 14 años y crece la preocupación

📈 Milei cruzó al periodismo y defendió su gestión: “La Argentina está mucho mejor que en 2023”

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

🐕 Accidente en Sunchales: una motociclista cayó tras chocar con un perro suelto

🚨 Rafaela: investigan la muerte de una mujer dentro de un vehículo frente a un centro de salud

🔴 Horror en San Cristóbal DATOS OFICIALES: confirman cómo fue el ataque en la escuela y el dato clave que evitó una tragedia mayor

📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

🏛️ Día histórico en Santa Fe: el Senado aprobó la nueva Ley de Municipios

✝️ Una obra que conmueve: la impresionante escultura de Jesús hecha con 30 toneladas de arena en Perú

🌪️ Impactante tragedia en India: colapsó una rueda gigante con ochenta personas a bordo

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

-

Policialeshace 2 días

Policialeshace 2 días🏍️ Sunchales: PDI recupera motocicleta robada y detiene a un joven por encubrimiento

-

Policialeshace 22 horas

Policialeshace 22 horas📰 Sunchales: choque entre moto y auto dejó a un joven con lesiones en plena noche

-

Ciudadhace 2 días

Ciudadhace 2 días📰 Sunchales invita a recorrer su historia: el Museo Donato inaugura la muestra “Orígenes Imaginados”

-

Judicialhace 2 días

Judicialhace 2 días📰 Sunchales: liberaron al menor acusado de amenazas a escuelas que generaron alarma en la región