Economía

Uno por uno, los requisitos para acceder al crédito de tasa cero

Se considerará el monto máximo de los Créditos a Tasa Cero 2021, según las categorías en las que se encontraban inscriptos los sujetos adheridos al monotributo, al día 30 de junio último. Para la categoría A, el límite máximo es de $ 90.000; para la B, de $ 120.000; y para el resto, de $ 150.000.

El Ministerio de Desarrollo Productivo aprobó el reglamento de acceso al beneficio establecido en el programa Crédito a Tasa Cero 2021, a fin de determinar los requisitos a los que deberán dar cumplimiento los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) y las condiciones de financiamiento bajo las cuales se otorgará el financiamiento.

Lo hizo a través de la resolución 503/2021 publicada este jueves en el Boletín Oficial, que instruyó a BICE Fideicomisos en su carácter de fiduciario del Fondo de Garantías Argentino (Fogar), a remitir a la Administración Federal de Ingresos Públicos el detalle de las beneficiarias y los beneficiarios del Crédito a Tasa Cero.

Por su parte, la AFIP implementará el mecanismo a través del cual las y los sujetos interesados podrán solicitar el beneficio, así como su forma, plazos y la metodología de comunicación de la condición de elegibilidad.

En tanto que el Banco Central determinará las entidades financieras que reúnan las condiciones necesarias para participar en la operatoria, y solicitará a las mismas que otorguen créditos a los sujetos que resulten elegibles del procedimiento implementado por la AFIP.

Para ello se considerará el monto máximo de los Créditos a Tasa Cero 2021, según las categorías en las que se encontraban inscriptos los sujetos adheridos al monotributo en su condición de posibles beneficiarios al día 30 de junio último.

Para la categoría A, el límite máximo es de $ 90.000; para la B, de $ 120.000; y para el resto, de $ 150.000.

Los solicitantes de cualquiera de las categorías en la que revistan deberán solicitar, al menos, la suma de $ 10.000 o el equivalente al capital total de la deuda a pagar en virtud del beneficio acordado, cuando se encuentren en mora en el cumplimiento de las obligaciones emergentes del mismo.

Por su parte, el Fondo Nacional de Desarrollo Productivo (Fondep) reconocerá a las entidades financieras un máximo de 15 puntos porcentuales de tasa nominal anual (TNA) en concepto de tasa de interés y costo financiero total durante toda la vida del crédito.

Las financiaciones contarán con un plazo de 18 meses contados a partir de su acreditación en la tarjeta de crédito del solicitante, incluido el período de gracia, que será de seis meses para capital.

Asimismo, las financiaciones contarán con garantías del fiduciario del Fogar por hasta el 100% del monto máximo.

Las solicitudes de los créditos podrán ser tramitadas hasta el 31 de diciembre de 2021 ante la AFIP, y las entidades financieras podrán recibirlas hasta el 20 de enero de 2022.

Cómo anotarse

Para acceder al beneficio, los solicitantes deberán estar inscriptos en el monotributo al 31 de mayo último, y mantenerse adheridos hasta el momento de solicitar el Crédito a Tasa Cero 2021.

A efectos de determinar el universo de beneficiarios será considerada la categoría del solicitante vigente al 30 de junio último, así como los topes de facturación por categoría vigentes a la misma fecha.

En los casos de solicitantes que registren factura electrónica, por sus operaciones de venta, locación o prestación de servicios podrán acceder al crédito cuando, considerando el promedio mensual de facturación electrónica del primer semestre de 2021, se verifique que su facturación no sea superior a 1,2 veces del promedio mensual del límite inferior de su categoría.

Aquellos que no registren factura electrónica, podrán acceder cuando ese mismo promedio –que surja de la facturación electrónica como compradores, prestatarios o locatarios- sea inferior al 80% de la suma que resulte de calcular 1,2 veces el promedio mensual del límite inferior de facturación de su categoría.

En ambos casos, para los contribuyentes que se encuentren inscriptos en la categoría A, se tomará como límite la suma de $ 20.800.

En el caso de inicio de actividades con posterioridad a 1 de enero de 2021, en el primer caso se tomará el promedio de facturación, y en el segundo el 80% de la suma que resulte de calcular 1,2 veces el promedio de operaciones de compras desde la inscripción hasta el cierre del semestre.

Por otra parte, no serán elegibles los solicitantes que perciban ingresos en relación de dependencia o derivados de jubilaciones o pensiones, ni trabajadores autónomos, considerando para todos los supuestos la información obrante al periodo fiscal 06/2021.

Del mismo modo, no serán elegibles los sujetos que presten servicios al sector público nacional, provincial o municipal, debiendo considerarse al beneficiario incurso en tal situación cuando por lo menos el 70% de su facturación electrónica del promedio mensual del primer semestre de 2021 haya sido emitida a favor de jurisdicciones o entidades que integren dicho sector.

Asimismo, tampoco serán elegibles los sujetos adheridos al monotributo con situación crediticia 3, 4, 5 o 6, considerando la situación del solicitante al 30 de junio de 2021.

Lo mismo ocurrirá con los sujetos adheridos al monotributo que revistan la condición de sucesión indivisa; y aquellos a los que se les hubiera ejecutado una garantía otorgada por el fiduciario del Fogar.

Fuente: Télam

Economía

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

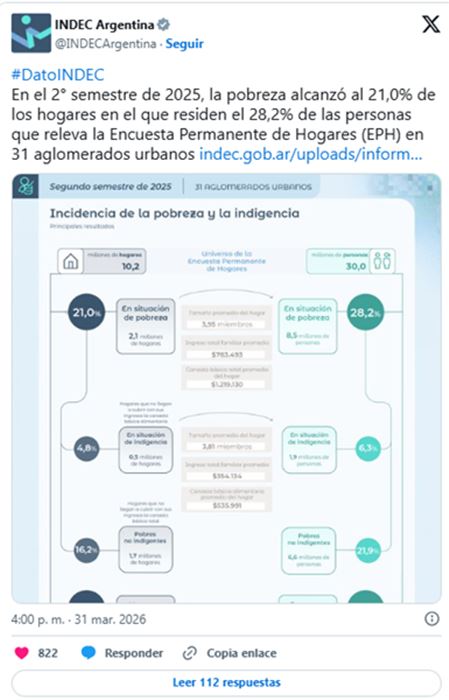

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

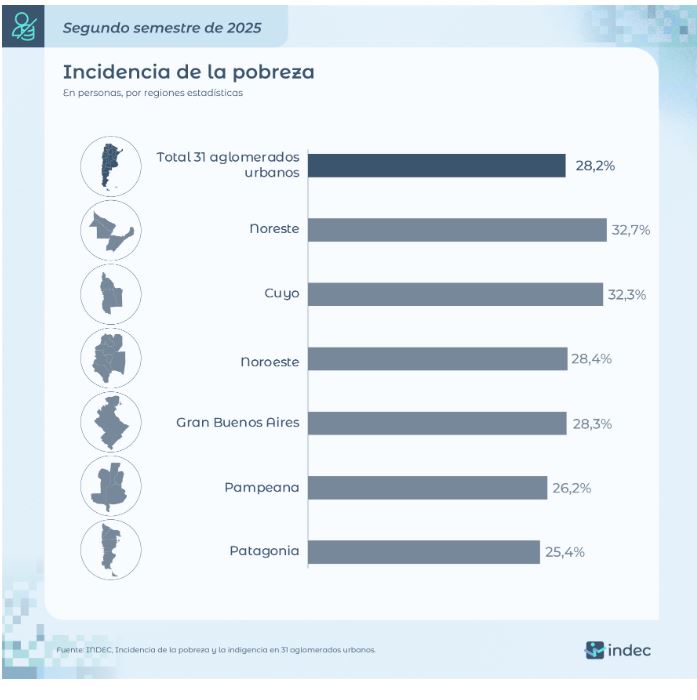

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

Economía

💰 Plazo fijo: cuánto podés ganar con $1 millón y qué bancos pagan más

Los depósitos a plazo fijo vuelven a estar en el centro de la escena 💸. Actualmente, las tasas a 30 días en Argentina muestran fuertes diferencias entre bancos, lo que puede generar una brecha de más de $8.000 por cada millón invertido.

Según los últimos datos, las tasas nominales anuales (TNA) van desde el 21% hasta el 29%, dependiendo de la entidad elegida. Esto impacta directamente en el rendimiento final que recibe el ahorrista.

📊 Cuánto rinde $1.000.000 en 30 días

En bancos tradicionales, el rendimiento ronda entre:

- $1.017.260 y $1.019.726 al finalizar el mes

Mientras que en bancos digitales y financieras, los montos pueden llegar hasta:

- $1.023.835, marcando una diferencia significativa 💥

🏦 Qué bancos pagan más

Entre las entidades con mejores tasas se destacan:

- Reba y Banco VOII, con una TNA del 29%, liderando el ranking

- Banco Meridian, con 28,5%

- Banco Bica, con 28%

- CMF, con 27,5%

En tanto, los bancos tradicionales ofrecen tasas más moderadas:

- Banco Nación: 22%

- Banco Provincia: 23%

- Banco Santander: 22%

- Banco Galicia, BBVA y Banco Ciudad: 21%

- Banco Macro: 24%

📌 Esto significa que elegir bien dónde invertir puede representar miles de pesos extra en solo 30 días.

⚠️ Un mercado con alta competencia

El escenario actual muestra una fuerte competencia entre bancos, especialmente con el avance de las plataformas digitales, que ofrecen mejores tasas para captar ahorros.

Este contexto está influenciado por la política monetaria del Banco Central y un entorno inflacionario que sigue siendo un factor clave al momento de decidir dónde invertir.

🔎 En definitiva, comparar opciones hoy es fundamental para maximizar el rendimiento del dinero en el corto plazo.

Por Móvil Quique con información de Infobae

25°C

📰 Cuenta regresiva para Artemis II: cómo ver en vivo el regreso de humanos a la órbita lunar y los riesgos de la misión

📰 Héroes en acción: policías salvaron a un bebé que se asfixiaba en Reconquista

📰 Cayó en Santa Fe: ofrecía viajes por redes sociales, cobraba y desaparecía

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

📰 Impactante accidente rural: un joven docente fue embestido por un camión y sufrió graves lesiones

🚨 TRAGEDIA EN RUTA 34: un muerto tras un choque entre camión y auto en Tacural

📰 Vuelco cerca de Colonia Tacurales: una pareja de Sunchales fue hospitalizada

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

🐕 Accidente en Sunchales: una motociclista cayó tras chocar con un perro suelto

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Insólito en Córdoba: hallan a un hombre durmiendo en el baúl de un auto durante un control policial

🚨 SAN CRISTÓBAL: Horror en una escuela: un alumno abrió fuego, hay un muerto y heridos

⚖️ Conmoción en España: murió Noelia Castillo tras un largo proceso judicial por eutanasia

📰 🚨 Escalada en Medio Oriente: Irán lanzó misiles sobre Israel y hay al menos 15 heridos

-

Regionalhace 2 días

Regionalhace 2 días🔴 Horror en San Cristóbal DATOS OFICIALES: confirman cómo fue el ataque en la escuela y el dato clave que evitó una tragedia mayor

-

Regionalhace 2 días

Regionalhace 2 días🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

-

Policialeshace 2 días

Policialeshace 2 días💸 Robo en Sunchales: ladrones fueron directo al dinero y se llevaron una importante suma

-

Policialeshace 24 horas

Policialeshace 24 horas🟥 Sunchales: cayó el sexto implicado en el ataque a la comisaría tras una investigación clave