Economía

Cómo limpiar el Veraz: lanzan una plataforma para cancelar deudas antiguas y recuperar el acceso al crédito

El sistema ofrecerá planes de pago para quienes tienen deudas con bancos, empresas de celulares o de servicios públicos para rehabilitar su perfil crediticio.

Muchos argentinos están excluidos del sistema crediticio y no pueden acceder al financiamiento. Pero no están en esa situación por carecer de ingresos suficientes sino por tener alguna deuda impaga en el pasado con un banco, una tarjeta de crédito o una empresa de celulares. “Estar en el Veraz”, tal como se conoce popularmente a tener una “mancha” en el historial que informan las empresas que información crediticia, deja a muchos fuera del sistema.

Una plataforma digital apunta a facilitar el reingreso al crédito, brindando opciones para regularizar deudas vencidas con planes de financiamiento y así reconstruir el historial positivo. En breve estará disponible “Ponete al día”, una herramienta con la cual todos aquellos que tienen deudas pendientes con bancos, fintech, tarjetas, empresas de telefonía celular, de servicios públicos y otras compañías podrán registrarse, conocer su deuda actual en detalle, acceder a opciones para pagarla y quitar el antecedente negativo de su historial.

El sistema permitirá, sin otros trámites, ver la deuda existente, simular distintas alternativas de pago y, una vez que se elige un plan, pagar con medios electrónicos con la generación de comprobantes y recordatorios de los vencimientos. Toda la operación es gestionada por el propio usuario dentro de la plataforma.

Para las empresas acreedoras, la plataforma también es una buena oportunidad no solo para cobrar sus deudas antiguas de manera simple, con menores costos operativos y reemplazando los llamados poco amigables por la autogestión digital, que identifica los perfiles con mayores probabilidades de regularización.

A través de Ponete al día, empresas acreedoras pueden ofrecer descuentos y planes de pago a las personas con compromisos financieros pendientes. Los usuarios acceden a las ofertas desde la autogestión con una plataforma digital, que les permite resolver su deuda en pocos pasos y mejorar su perfil crediticio.

La idea es un emprendimiento conjunto de Equifax, la empresa global de big data que en la Argentina es dueña del Informe Veraz, y Alprestamo, un marketplace de productos financieros que permite elegir el crédito adecuado para cada cliente, con más de 7 millones de usuarios en 6 países de América Latina.

“Ponete al Día integra la inteligencia de datos de Equifax con la capilaridad digital de Alprestamo, para identificar oportunidades de cancelación de deuda, ofrecer planes de pago personalizados, con quitas y cuotas cuando corresponda, y cerrar acuerdos online en minutos, sin llamadas invasivas ni procesos manuales”, explicaron sus responsables.

“Salir del Veraz”, en realidad, es una expresión equivocada: todos los usuarios de servicios financieros están en Veraz y en cualquier otra base de datos de información comercial. El punto pasa por estar con un historial limpio de deudas que permita acceder a nuevos créditos. Hacia allí apunta la idea, que estará en funcionamiento pleno en septiembre.

Equifax Argentina y Alpréstamo ya pusieron en marcha el mismo servicio en Chile, bajo el nombre “Chao deudas” y planean avanzar en otros países de la región como Uruguay y Perú, dado que ambas empresas tienen presencia regional.

La iniciativa apunta a cambiar el paradigma en la relación entre instituciones acreedoras y clientes, con el objetivo de impulsar la educación e inclusión financiera, y generar oportunidades de acceso al crédito a quienes no las tienen por alguna deuda vencida.

“Con Ponete al Día llevamos al mundo de las cobranzas la misma lógica que aplicamos en el marketplace: claridad, opciones y autogestión. Ganamos todos: las personas recuperan su salud financiera y las empresas mejoran su recupero con una experiencia digital de primer nivel”, explicó Julián Sanclemente, CEO de Alprestamo.

Gabriel García Mosquera, General Manager de Equifax Argentina, agregó: “Nuestra analítica y modelos de segmentación, con una ejecución omnicanal y ágil, potencia el recupero y mejora sin dudas la experiencia del cliente. Esto permite ofertas de regularización más relevantes y mejores resultados para todo el universo financiero”.

La plataforma está diseñada como un ecosistema colaborativo, donde cada entidad financiera participante mantiene el control de sus ofertas, mientras que los usuarios encuentran condiciones únicas para regularizar sus deudas de manera voluntaria.

Además de facilitar acuerdos de pago, la plataforma incorpora contenidos educativos y recursos prácticos para ayudar a las personas a comprender el impacto de sus decisiones financieras y planificar un futuro económico más sólido.

Fuente: Infobae

Economía

📰 El FMI respaldó el programa económico del Gobierno y pidió avanzar con reformas impositivas y jubilatorias

El Fondo Monetario Internacional (FMI) destacó los avances del programa económico impulsado por el Gobierno nacional y pidió profundizar reformas vinculadas al sistema impositivo y previsional para sostener la estabilidad económica.

La portavoz del organismo, Julie Kozack, aseguró que Argentina logró un “progreso significativo” en materia de estabilización económica y remarcó la necesidad de mantener políticas orientadas a consolidar la baja de la inflación y el orden de las cuentas públicas.

Según detalló el FMI, la inflación anual descendió desde niveles cercanos al 200% a fines de 2023 hasta ubicarse actualmente alrededor del 30%.

El organismo también valoró la reducción del déficit fiscal, la disminución de la pobreza y la implementación de la reforma laboral impulsada por el Gobierno.

El FMI pidió reformas en impuestos y jubilaciones

Desde el Fondo insistieron en la importancia de avanzar con una agenda de reformas estructurales para garantizar la sostenibilidad del programa económico.

En ese sentido, el organismo puso especial atención en fortalecer los sistemas fiscal y previsional, considerados claves para sostener el equilibrio de las cuentas públicas.

Kozack remarcó además que las autoridades argentinas mantienen un fuerte compromiso con el ancla fiscal y con políticas destinadas a evitar un aumento descontrolado del gasto.

El FMI también destacó medidas como la reducción gradual de impuestos al comercio exterior y la actualización de la fórmula jubilatoria, señalando que aportan previsibilidad y ayudan a reducir incertidumbre económica.

El Banco Central superó metas de reservas

Otro de los puntos valorados por el organismo fue la acumulación de reservas del Banco Central.

Según se informó, el BCRA compró US$43 millones durante la última jornada y alcanzó los US$10.029 millones, superando el piso anual previsto.

Desde el FMI señalaron que este desempeño fue mejor al esperado y lo atribuyeron a una balanza comercial más sólida y a un mayor ingreso de capitales.

El organismo concluyó que el objetivo a corto plazo será continuar fortaleciendo la estabilidad externa y construir mayor resiliencia frente a posibles escenarios adversos.

Con información de La 100

Economía

Ajuste en las góndolas: las familias cambian marcas premium por ofertas y compras diarias para llegar a fin de mes

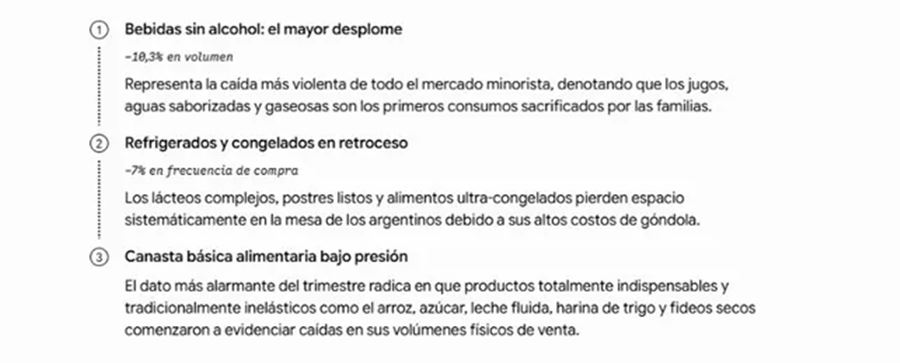

El consumo masivo en Argentina continúa mostrando señales de estancamiento y debilidad durante el primer trimestre de 2026.

Según un informe de la consultora Worldpanel by Numerator, las ventas en supermercados registraron una caída del 4%, en un contexto marcado por el menor poder adquisitivo y cambios profundos en los hábitos de compra de los hogares.

Menos visitas al supermercado y mayor ajuste del consumo

El relevamiento indica que la baja en las ventas está impulsada principalmente por una reducción del 5,4% en la frecuencia de compra, lo que refleja que las familias acuden menos veces a los puntos de venta y organizan mejor cada gasto.

En este escenario, los hogares argentinos atraviesan un proceso de fuerte ajuste presupuestario. De acuerdo al informe, 3 de cada 10 familias tienen dificultades para cubrir sus gastos mensuales, mientras que la percepción de que los ingresos alcanzan solo para lo básico creció del 29% al 36% en el último año.

Cambios en los hábitos de compra: menos stock y más compras diarias

El comportamiento del consumidor también se transformó. Las compras en grandes volúmenes perdieron protagonismo, mientras que ganan terreno las adquisiciones más pequeñas y frecuentes, una estrategia para administrar el dinero día a día.

Los envases grandes y extra grandes registraron caídas de 8,2% y 6,8%, mientras que los formatos más chicos crecieron alrededor del 2%, consolidándose como una opción más accesible para los hogares.

Menos marcas premium y más segundas marcas

Otro de los cambios más marcados es la sustitución de productos premium por opciones más económicas. Las marcas de menor valor crecieron un 2,1%, mientras que las categorías premium cayeron un 2,6%, reflejando una mayor sensibilidad al precio.

En paralelo, el consumo se organiza cada vez más en función de promociones. El 61% de los compradores planifica sus compras según los días de ofertas, mientras que un 57% compara precios entre distintos comercios el mismo día para conseguir mejores valores.

Crecen los comercios de cercanía

El informe también destaca el crecimiento de los almacenes de barrio y autoservicios, especialmente en zonas de menores ingresos. Aproximadamente el 46% de los consumidores opta por compras fraccionadas en comercios cercanos, lo que permite un mayor control del gasto diario.

Un consumo cada vez más ajustado

En este contexto, el consumo masivo en Argentina se sostiene principalmente a través de promociones agresivas y una fuerte planificación del gasto familiar. El comportamiento del consumidor se orienta cada vez más a priorizar el precio por sobre la marca o la fidelidad comercial.

Con información de Uno de Santa Fe

Economía

“El 20 es fin de mes”: almaceneros alertan por el avance de la “compra hormiga” y el deterioro del poder adquisitivo

El vicepresidente de la Federación Almaceneros de la República Argentina, Fernando Savore, advirtió sobre una fuerte retracción del consumo en comercios de cercanía y aseguró que muchas familias llegan con dificultades a fin de mes, en un contexto marcado por la inflación y los salarios rezagados.

El vicepresidente de la Federación Almaceneros de la República Argentina, Fernando Savore, advirtió sobre una fuerte retracción del consumo en comercios de cercanía y aseguró que muchas familias llegan con dificultades a fin de mes, en un contexto marcado por la inflación y los salarios rezagados.

“El 20 es fin de mes”, resumió Savore al describir la situación que atraviesan numerosos hogares argentinos y el impacto directo que esto tiene en las ventas de almacenes y pequeños comercios.

Comercios con menos ventas y consumidores más cautelosos

Según explicó el dirigente, los comerciantes buscan constantemente promociones y mejores precios para sostener las ventas, aunque remarcó que el principal problema continúa siendo la pérdida del poder adquisitivo.

“Cuando no hay plata, no hay plata”, expresó al analizar la situación actual del consumo.

Savore sostuvo que la preocupación es compartida por almaceneros de distintas provincias del país, quienes coinciden en que las ventas se encuentran “demasiado pausadas”.

La “compra hormiga”, cada vez más frecuente

Uno de los fenómenos que más preocupa al sector es el crecimiento de la denominada “compra hormiga”, una modalidad en la que los clientes adquieren únicamente productos indispensables para una sola comida o para el día.

“El cliente compra un paquete de fideos, puré de tomate y queso rallado, paga y se va”, ejemplificó Savore.

Además, señaló que muchos consumidores reemplazan primeras marcas por opciones más económicas para poder sostener el gasto mensual.

Los lácteos, entre los productos más afectados

El referente de la Federación Almaceneros indicó que el rubro lácteo es uno de los más golpeados por la caída del consumo debido a los incrementos acumulados en los precios durante los últimos meses.

“La leche fluida todavía se vende, pero productos como yogures o postres prácticamente dejaron de comprarse”, afirmó.

Según explicó, las subas en alimentos continúan avanzando mientras los salarios no logran acompañar el ritmo inflacionario.

Comercios que adaptan estrategias para sostener las ventas

Frente a este escenario económico, muchos almacenes comenzaron a modificar sus estrategias comerciales y ofrecen productos fraccionados o en presentaciones más pequeñas para facilitar el acceso de los consumidores.

Savore comentó que algunos comerciantes venden legumbres en paquetes reducidos de 400 gramos para abaratar costos y ajustarse a las posibilidades reales de compra de los clientes.

Finalmente, el dirigente sostuvo que gran parte de los ingresos familiares se destinan actualmente al pago de servicios, transporte, alquileres y otras obligaciones fijas, lo que obliga a resignar consumos.

“Con un paquete de fideos de medio kilo que cuesta mil pesos pueden comer dos o tres personas”, concluyó.

Con información de El Perfil

19°C

Expertos en tecnología revelan cuál es la forma correcta de cargar el celular

San Cristóbal: motociclista sufrió graves lesiones tras chocar contra un camión en Ruta Provincial 39

Ucrania y Rusia realizaron un nuevo canje de prisioneros de guerra

Horóscopo de hoy sábado 6 de junio de 2026: predicciones para todos los signos zodiacales

Qué significa escuchar siempre las mismas canciones, según la psicología

Buscan intensamente a un adolescente de 17 años desaparecido en Sunchales

Choque entre un auto y una moto en Sunchales: una mujer resultó herida

Sunchales: importante robo durante el fin de semana largo, delincuentes abrieron una caja fuerte y se llevaron dinero, oro y pasaportes

Investigan un robo en una vivienda de Sunchales: recuperaron una rueda que había sido sustraída

Sunchales: detuvieron a un hombre tras un intento de robo en una despensa

El emotivo video que publicó la Selección argentina antes del Mundial 2026: carta de Scaloni y guiño a Messi

Cerraron la causa por la muerte de Sergio Denis: la familia recibió un duro revés judicial

SANCOR SEGUROS cumple 80 años y lanza una emotiva campaña rumbo al Mundial 2026

Denunciaron a un hincha de Belgrano por maltrato animal durante los festejos del título ante River

El Club Deportivo Libertad celebró sus 116 años con una multitudinaria cena en Sunchales

-

Ciudadhace 1 día

Ciudadhace 1 díaEl municipio entregó aportes del Fondo de Asistencia Educativa por más de $26 millones a instituciones educativas

-

Regionalhace 1 día

Regionalhace 1 díaFatal accidente entre tres camiones en Ruta Provincial 2: un muerto y varios heridos

-

Ciudadhace 1 día

Ciudadhace 1 díaSunchaLote: el Municipio y el Colegio de Escribanos facilitarán la escrituración de lotes en Sunchales

-

Paishace 2 días

Paishace 2 días📰 Córdoba: familiares y amigos despidieron a Agostina Vega en medio del dolor y la conmoción