Economía

YPF y Shell aumentan desde hoy 1,5% sus combustibles

El incremento de precios se dará en medio de una fuerte baja en las ventas. YPF y Shell aumentan desde hoy 1,5% sus combustibles.

Las petroleras YPF y Raizen -con su marca Shell– aumentaron desde esta medianoche un 1,5% el precio de sus combustibles, nafta y gasoil, en sus estaciones de servicio de todo el país, informaron hoy fuentes de las compañías.

Tras el anuncio de YPF ayer por la tarde de incrementar los valores 1,5%, por la noche le siguió Raizen y se espera que en igual porcentaje lo haga Axion,en las próximas horas, pese a que aún no lo ha confirmado oficialmente.

Los nuevos precios en los combustibles Shell en Ciudad de Buenos Aires son: $ 49,98 para el litro de nafta V-Power; $43,63 para el de nafta Súper; $47,98 para el V-Power diesel y $42,23 Fórmula Diesel, detallaron desde Raizen.

Fuentes de YPF informaron que el incremento que rige a partir del primer minuto del sábado responde al atraso acumulado de los combustibles en los últimos meses por los movimientos del precio internacional del crudo Brent y el movimiento del tipo de cambio.

También se suma al análisis de la petrolera para determinar sus precios la suba de los biocombustibles utilizados para los cortes de las naftas (etanol) y del gasoil (biodiesel), cuyos valores son regulados por el Estado.

El aumento este mes podría haber sido al menos de otro 1,5% si se hubiera aplicado el ajuste trimestral del impuesto a los combustibles líquidos que debía regir a partir de hoy, pero que el gobierno nacional decidió postergar, al menos hasta el 1 de julio para atenuar el impacto en los surtidores.

De esta manera, los nuevos valores de referencia de YPF vigentes desde hoy son para la nafta súper $42,64; nafta Infinia $49,20; diesel 500 $40,24 y Infinia diesel $47,10.

Fuentes del sector analizaron que el moderado incremento de YPF es una decisión que está muy condicionada por la situación recesiva del consumo de combustibles de los últimos meses,más allá de que se estima que los precios están entre un 10% y un 15% por debajo de la paridad de importación.

También se destacó que la decisión del gobierno de postergar el incremento impositivo -el que se actualiza trimestralmente de acuerdo al índice de precios mayoristas- le bajó el piso al aumento y le permitió a las compañías recuperar en parte el atraso que, consideran, tienen sus precios.

Fuente: Vía País

Economía

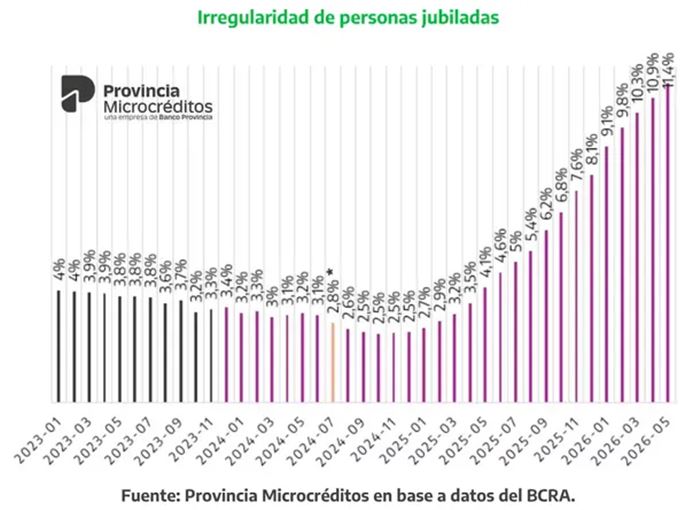

Crece el endeudamiento de los jubilados: casi la mitad tiene deudas y aumentan los atrasos en los pagos

El deterioro de los ingresos de los adultos mayores se refleja cada vez más en su situación financiera. Un informe reveló que el 44,6% de las personas en edad jubilatoria mantiene deudas activas, mientras que se triplicó la cantidad de quienes registran atrasos de más de 90 días en el pago de sus créditos.

Más de cuatro millones de jubilados tienen deudas

De acuerdo con un informe de Provincia Microcréditos, perteneciente al grupo Bapro, más de cuatro millones de jubilados mantienen algún tipo de crédito vigente.

El estudio indica que el porcentaje de adultos mayores con deudas se mantuvo cerca del 40% hasta mediados de 2023, pero comenzó a incrementarse durante la segunda mitad de ese año hasta alcanzar el 44,6% en la actualidad.

Aumenta la mora y la fragilidad financiera

El informe advierte que cada vez más jubilados presentan dificultades para cumplir con sus obligaciones financieras, reflejando un escenario de creciente vulnerabilidad económica.

Según el relevamiento, casi la mitad de los adultos mayores con créditos activos registra atrasos superiores a los 90 días, al tiempo que aumentan los préstamos destinados a cubrir gastos cotidianos, el uso de ahorros y la necesidad de continuar trabajando después de la jubilación.

«La combinación de mayores niveles de deuda con una creciente incapacidad para afrontar los pagos configura un escenario de fragilidad financiera cada vez más pronunciado para los adultos mayores», señala el informe.

La pérdida del poder adquisitivo, uno de los principales factores

El estudio vincula este fenómeno con la caída del poder de compra de las jubilaciones.

Según los datos relevados, la jubilación mínima, incluyendo los bonos compensatorios, perdió un 19% de su poder adquisitivo en términos reales respecto de noviembre de 2023.

Además, aclara que el cálculo se basa en el Índice de Precios al Consumidor (IPC), que no refleja plenamente el impacto de rubros fundamentales para los adultos mayores, como medicamentos, atención médica, alimentos y servicios básicos, cuyos aumentos fueron superiores al promedio de la inflación en distintos períodos.

También crecen los incumplimientos en el resto de la población

El informe cita además un procesamiento de datos del Banco Central realizado por la consultora EcoGo, que muestra que 20,9 millones de personas tienen actualmente algún tipo de crédito vigente en Argentina.

De ese total, 5,8 millones presentan atrasos superiores a los 90 días.

El relevamiento también señala que los incumplimientos son más frecuentes entre quienes toman préstamos en entidades no bancarias, donde las tasas suelen ser considerablemente más altas que las ofrecidas por los bancos tradicionales.

Con información de Minuto Uno

Economía

El Banco Central frenó la compra de dólares tras más de 130 jornadas consecutivas

Por primera vez desde enero, el Banco Central no intervino comprando divisas en el mercado cambiario. La decisión se conoció luego de las recomendaciones del FMI y mientras las reservas cerraron por encima de los US$ 48.900 millones.

El Banco Central interrumpió la compra de dólares después de 135 jornadas consecutivas

El Banco Central de la República Argentina (BCRA) dejó de comprar dólares este martes y puso fin a una racha de 135 jornadas consecutivas de intervenciones en el Mercado Libre de Cambios (MLC), iniciada el 2 de enero.

Desde el comienzo de la denominada «fase 4» del programa monetario, la autoridad monetaria acumuló compras por US$ 13.128 millones, una cifra que se ubicó dentro de las proyecciones oficiales, que estimaban adquisiciones de entre US$ 10.000 millones y US$ 17.000 millones.

Cómo evolucionaron las compras de divisas

Durante julio, el Banco Central había mantenido un ritmo promedio de US$ 116 millones diarios, por encima del promedio anual de US$ 97 millones por jornada.

En ese mes, las compras totalizaron US$ 1.963 millones, superando ampliamente los US$ 1.418 millones registrados en junio.

Las reservas cerraron por encima de los US$ 48.900 millones

Según los datos oficiales, las reservas internacionales finalizaron la jornada en US$ 48.931 millones, luego de registrar una baja diaria de US$ 234 millones.

De acuerdo con distintos análisis, la fuerte demanda de dólares por parte del sector energético limitó la capacidad del Banco Central para continuar incrementando las reservas.

Qué analizan los economistas

El economista y director de EcoGo, Sebastián Menescaldi, planteó la posibilidad de que se haya generado un «techo artificial» para contener la cotización del dólar.

Según explicó, el acuerdo con el Fondo Monetario Internacional (FMI) impide al Banco Central vender divisas, aunque consideró que podrían haberse producido intervenciones desde otros organismos oficiales.

Cómo cerró el dólar

En la jornada, el dólar mayorista se mantuvo por debajo de los $1.500, ubicándose a un 22,9% del techo de la banda cambiaria.

Por su parte, el Banco Nación mantuvo la cotización del dólar minorista en $1.520 para la venta, mientras que el dólar tarjeta alcanzó los $1.976. El promedio informado por el Banco Central para las entidades financieras fue de $1.520,82.

Con información de Cadena 3

Economía

Cae la venta de autos 0 km en Argentina: la financiación pierde fuerza y preocupa al sector

Las ventas de vehículos nuevos registraron una baja cercana al 10% durante el primer semestre de 2026. Especialistas atribuyen la caída al elevado costo de mantener un auto y a la pérdida del poder adquisitivo de las familias.

El mercado automotor argentino cerró el primer semestre de 2026 con una caída del 9,9% en la venta de autos 0 km, un resultado que quedó por debajo de las expectativas del sector.

Según datos de la Asociación de Concesionarios de Automotores de la República Argentina (Acara), entre enero y junio se comercializaron 294.181 vehículos nuevos, mientras que las operaciones financiadas también retrocedieron respecto al mismo período del año pasado.

La financiación también cayó

Durante el primer semestre se concretaron 139.217 operaciones mediante financiación, lo que representó el 47,3% del total de ventas.

Sin embargo, esa cifra implica una disminución del 10,8% en comparación con el mismo período de 2025, cuando se habían financiado 156.012 vehículos.

Aunque el sector mantiene expectativas de una recuperación durante la segunda mitad del año, ya descarta igualar el volumen de ventas alcanzado en 2025.

Los autos usados también muestran una baja en los créditos

La financiación de vehículos usados continúa siendo aún más reducida.

Entre enero y junio se financiaron 55.468 unidades, un 27,4% menos que en igual período del año anterior.

En ese mismo lapso se realizaron 891.628 transferencias de autos usados, por lo que apenas el 6,2% de las operaciones se concretó mediante créditos.

¿Por qué cada vez se financian menos autos?

Para el analista económico Darío Rubinsztein, la principal explicación está en el incremento del costo total que implica tener un vehículo.

Si bien muchas terminales ofrecen tasas promocionales, el especialista advirtió que al sumar seguros, gastos administrativos y otros cargos, el Costo Financiero Total (CFT) termina siendo mucho más elevado de lo que inicialmente perciben los compradores.

Además, señaló que mantener un automóvil nuevo puede representar un gasto mensual de entre $600.000 y $900.000, considerando patente, seguro, combustible y cochera, sin incluir la cuota del préstamo.

El poder adquisitivo condiciona las decisiones

Rubinsztein sostuvo que para una familia con ingresos cercanos a $3 millones mensuales, destinar una parte importante del presupuesto al automóvil resulta cada vez más difícil, especialmente cuando existen otras obligaciones financieras, como deudas con tarjetas de crédito.

En este contexto, muchas personas que desean renovar su vehículo optan por esperar un mejor escenario económico o utilizar ahorros propios en lugar de asumir una nueva deuda.

El especialista concluyó que, mientras no se recupere el poder de compra de los salarios, el mercado de créditos prendarios continuará mostrando un nivel de actividad reducido.

Con información de La Nación

19°C

Tragedia en Córdoba: tres muertos tras el violento choque de una camioneta que se partió en dos

Santa Fe oficializó por decreto el aumento salarial para estatales: cómo quedan los sueldos y jubilaciones

Persecución de 40 kilómetros en Ruta 19: el conductor fue liberado tras la intervención de su defensa

Sunchales: el Concejo Municipal no pudo sesionar por falta de quórum

Rafaela: una mujer fue detenida tras presuntamente atacar con un cuchillo a una amiga en barrio Fasoli

Delincuente entró a un departamento mientras la dueña dormía y robó una notebook y otros objetos en Sunchales

Sunchales: un hombre resultó con lesiones leves tras un choque entre dos camionetas

Indignación en barrio Colón: robaron la bandera argentina que la Vecinal había conseguido con mucho esfuerzo

Sunchales implementará un operativo especial para la final del Mundial y cerrará los alrededores de Plaza Libertad

Sunchales celebró el pase de Argentina a la final del Mundial, pero los festejos terminaron con disturbios

Choque entre un camión y un auto en Ruta 1: un camionero fue internado en terapia intensiva

Bomberos Voluntarios de Sunchales celebró con un emotivo acto sus 60 años de historia

Mar del Plata: acusaron a un joven de robar, quiso escapar en colectivo y fue golpeado por varios pasajeros

El Gobierno admite que el dólar podría llegar a $1.800 en los próximos meses

Nicolás Otamendi anunció su retiro de la Selección Argentina: «Lo dejé todo por esta camiseta»

-

Policialeshace 1 día

Policialeshace 1 díaRobo en Sunchales: adolescente fue asaltado y amenazado con un arma para quitarle el celular

-

Policialeshace 1 día

Policialeshace 1 díaDetuvieron a un hombre tras intentar robar en el Centro de Empleados de Comercio de Sunchales

-

Provinciahace 1 día

Provinciahace 1 díaUn hombre de Arocena fue trasladado al Hospital Cullen tras meterse una manguera por la garganta y sufrir graves lesiones

-

Policialeshace 1 día

Policialeshace 1 díaLehmann: recuperaron una motocicleta robada que había sido abandonada en un campo