Economía

Más controles para comprar dólares: cómo es la declaración jurada obligatoria para poder comprar los USD 200 mensuales

Se trata de un sólo click en un homebanking. Pero a través de ese paso burocrático, los compradores se comprometen a no haber comprado dólares MEP o contado con liquidación en 90 días y a no hacerlo por otros tres meses

Con el cambio de mes se reinicia el cupo de USD 200 mensuales, pero este nuevo período será distinto para los ahorristas. Como resultado del refuerzo de los controles de cambio decididos por el Banco Central la semana pasada, cada operación cambiaria para atesoramiento implica prestar conformidad a una declaración jurada en la que se compromete a no haber hecho compras de dólar contado con liquidación o dólar MEP en los últimos 90 días y, al mismo tiempo, a no hacerlas en los 90 días siguientes. Junto con otros impedimentos, como el de utilizar fondos de créditos a tasa cero y otros subsidios de emergencia para acceder al mercado de cambios, ese compromiso aparece ahora como una leyenda antes de cada compra.

La declaración jurada, sin embargo, probablemente pase desapercibida para el cliente bancario. En hombankings y aplicaciones móviles de bancos se trata de apenas un click en el que se aceptan las condiciones de la operación. Pero más allá de que se pueda atravesar ese paso en pocos segundos, al aceptar los términos de la operación los movimientos del comprador quedan limitados.

La norma es la Comunicación A 7030 publicada el jueves pasado. Allí, el Banco Central establece que a partir de ahora habrá una nueva condición para poder comprar dólar “solidario”.

“Adicionalmente a los requisitos que sean aplicables en cada caso, la entidad deberá contar con la conformidad previa del BCRA excepto que cuente con una declaración jurada del cliente en la que deje constancia que: a) en el día en que solicita el acceso al mercado y en los 90 días corridos anteriores no ha concertado en el país ventas de títulos valores con liquidación en moneda extranjera o transferencias de los mismos a entidades depositarias del exterior”, detalla la norma.

Y «b) “Se compromete a no concertar en el país ventas de títulos valores con liquidación en moneda extranjera o transferencias de los mismos a entidades depositarias del exterior a partir del momento en que requiere el acceso y por los 90 días corridos subsiguientes”.

Los 90 días previos, sin embargo, tienen una cláusula transitoria: hasta el 30 de junio, este compromiso comprende solamente al período transcurrido desde el 1° de abril, es decir, menos de 90 días. Una vez pasado el 30 de junio, se mantendrá el período de 90 días.

Es decir que quienes operen en el mercado formal, en el que el dólar cotiza en torno a los $ 70 pero se paga por encima de los $ 90 como resultado de la aplicación del impuesto PAÍS, están renunciando a operar en mercados paralelos en blanco y legales como los que conforman el MEP y el contado con liquidación, al menos por 3 meses.

/cloudfront-us-east-1.images.arcpublishing.com/infobae/LKV65WX26VGZZBE3LWFPYYMJPI.jpg)

El jueves pasado el Banco Central volvió obligatoria para quienes compran dólares en el mercado oficial una declaración

jurada que indique que no se operó u operara dólar contado con liquidación o MEP 90 días antes o 90 días después

Además, deben declarar que no recibieron “créditos a tasa cero” y otros programas diseñados en el contexto de la pandemia de coronavirus COVID-19

Dentro del hombanking, al comprar dólares, los clientes pueden encontrarse con leyendas como esta: “Declaro bajo juramento que no soy beneficiario de los ‘Créditos a Tasa Cero’ acordados en el marco del artículo 9 del Decreto N° 332/2020 y sus modificatorias. Declaro bajo juramento que ni en el dia de la fecha ni en los 90 días corridos anteriores (contando desde el 01/04/2020 inclusive) he efectuado ventas de titulos valores con liquidación en moneda extranjera ni transferencias de los mismos a entidades depositarias del exterior, y me comprometo a no realizar las operaciones antes mencionadas en el día de la fecha y en los próximos 90 días corridos subsiguientes. Declaro bajo juramento que no soy beneficiario de financiaciones acordadas conforme a los puntos 2 y 3 de la Comunicación A 7006 del BCRA. Declaro bajo juramento que esta operación se ajusta a la normativa cambiaria y que: en el transcurso de este mes no he operado en cambios por más de U$S 200 mensuales; los fondos comprados no serán destinados a la compra en el mercado secundario de títulos valores dentro de los 5 días hábiles a partir de la fecha de liquidación de la presente operación; no me encuentro inhabilitado por el Banco Central de la República Argentina para operar en cambios”.

Según explican en bancos, el cambio normativo no los obliga a verificar que sus clientes cumplan con aquello que afirman en su declaración jurada. Sólo lo hacen en el caso de que las operaciones se hagan en el propio banco: por ejemplo, las entidades no permitirán comprar los USD 200 a quienes hayan operado dólar MEP en la Bolsa a través de la propia entidad o, viceversa, operar bonos contra dólares a quienes hayan comprado dólar oficial en el período establecido por la normativa si es que lo hicieron en el mismo banco.

Ahora, si un cliente compró dólar MEP dentro del período establecido y, contra la normativa, luego accede al mercado de cambio formal la entidad no tiene forma de detenerlo, debería dar curso a la operación.

“Nosotros controlamos dentro de lo que el cliente haga con nosotros, si compra USD 200 con nosotros y después hace dólar MEP yo lo puedo cruzar. Pero si lo hace con otro banco y después opera con nosotros, no tengo manera”, dijeron en un banco. “Pero yo siempre les recomiendo no eludir la normativa porque es muy fácil cruzar los datos para el Banco Central, nosotros sólo cruzamos lo que hacen dentro del mismo banco” concluyó.

En las sociedades de Bolsa, mientras tanto, no cuentan con una forma de cruzar datos. Pero de todas formas también les presentan a sus clientes declaraciones juradas para operaciones con bonos o acciones que requieran una liquidación en dólares, en la que los clientes aclaren que no recibieron los subsidios para pyme, monotrobutistas y auónomos o hayan comprado dólares en el mercado oficial.

Fuente: Infobae

Economía

Más de 5,3 millones de argentinos tienen deudas impagas y crece la preocupación por la morosidad

Un informe basado en datos del Banco Central reveló que el 26,9% de las personas con financiamiento activo registra atrasos en sus pagos.

Los jóvenes y las provincias del norte presentan los niveles más altos de mora.

Aumenta la morosidad de las familias argentinas

Más de 5,3 millones de argentinos mantienen actualmente deudas en situación de morosidad dentro del sistema financiero, según un informe elaborado por la consultora Analytica con datos del Banco Central de la República Argentina (BCRA) y el Indec.

El relevamiento indica que el 26,9% de las personas con financiamiento activo presenta atrasos en sus pagos dentro del denominado sistema financiero ampliado, que incluye bancos, fintech, mutuales, cooperativas y otras entidades crediticias.

La deuda de las familias supera los $74 billones

El estudio señala que la deuda total de las familias argentinas asciende a $74,2 billones, cifra equivalente al 6,5% del Producto Interno Bruto (PIB).

En total, unas 19,8 millones de personas poseen créditos activos en el país.

Del total de la deuda registrada:

- 82,4% corresponde a bancos tradicionales

- 10,1% pertenece a plataformas fintech

- 7,5% se distribuye entre otras entidades financieras

El crecimiento del endeudamiento y la mora crediticia se convirtió en una de las principales preocupaciones económicas en medio de la caída del consumo, la pérdida de poder adquisitivo y el elevado costo del crédito.

Las fintech y entidades no financieras, las más afectadas

El informe de Analytica muestra importantes diferencias según el tipo de acreedor.

Dentro del sistema bancario, unas 14,3 millones de personas tienen deudas y el nivel de mora alcanza el 19,2%.

En cambio, entre quienes operan exclusivamente con fintech, la irregularidad en los pagos sube al 28,9%.

La situación más crítica aparece en entidades no financieras, donde el nivel de morosidad llega al 96,4% de los deudores registrados.

Las provincias con más morosidad

El relevamiento también evidencia fuertes diferencias entre provincias.

Los niveles más altos de incumplimiento financiero se registran en el norte argentino:

- San Juan: 36%

- La Rioja: 35,3%

- Catamarca: 34,8%

En contraste, la Ciudad Autónoma de Buenos Aires presenta el menor índice de mora del país con 16,1%.

Los jóvenes, entre los más afectados

El informe advierte que las personas de entre 18 y 30 años son uno de los sectores más comprometidos por el deterioro financiero.

En ese grupo etario, la irregularidad en los pagos se acerca al 40%.

El fenómeno aparece relacionado con el empeoramiento del mercado laboral juvenil durante 2025, especialmente entre mujeres y hombres jóvenes que sufrieron un incremento de la desocupación.

Además, los trabajadores independientes de menores ingresos muestran mayores dificultades para afrontar sus obligaciones financieras.

Santa Fe lanzó un plan para refinanciar deudas

Frente a este escenario, el Gobierno de Santa Fe implementó recientemente el denominado “Plan de Protección de los Ingresos”, destinado a trabajadores, jubilados y autónomos con problemas de endeudamiento.

La iniciativa permite refinanciar deudas en hasta 60 cuotas y busca reducir el impacto de los descuentos sobre salarios y haberes.

Según trascendió, el programa ya superó los 10 mil inscriptos en toda la provincia.

Con información de Uno de Santa Fe

Economía

📰 El FMI respaldó el programa económico del Gobierno y pidió avanzar con reformas impositivas y jubilatorias

El Fondo Monetario Internacional (FMI) destacó los avances del programa económico impulsado por el Gobierno nacional y pidió profundizar reformas vinculadas al sistema impositivo y previsional para sostener la estabilidad económica.

La portavoz del organismo, Julie Kozack, aseguró que Argentina logró un “progreso significativo” en materia de estabilización económica y remarcó la necesidad de mantener políticas orientadas a consolidar la baja de la inflación y el orden de las cuentas públicas.

Según detalló el FMI, la inflación anual descendió desde niveles cercanos al 200% a fines de 2023 hasta ubicarse actualmente alrededor del 30%.

El organismo también valoró la reducción del déficit fiscal, la disminución de la pobreza y la implementación de la reforma laboral impulsada por el Gobierno.

El FMI pidió reformas en impuestos y jubilaciones

Desde el Fondo insistieron en la importancia de avanzar con una agenda de reformas estructurales para garantizar la sostenibilidad del programa económico.

En ese sentido, el organismo puso especial atención en fortalecer los sistemas fiscal y previsional, considerados claves para sostener el equilibrio de las cuentas públicas.

Kozack remarcó además que las autoridades argentinas mantienen un fuerte compromiso con el ancla fiscal y con políticas destinadas a evitar un aumento descontrolado del gasto.

El FMI también destacó medidas como la reducción gradual de impuestos al comercio exterior y la actualización de la fórmula jubilatoria, señalando que aportan previsibilidad y ayudan a reducir incertidumbre económica.

El Banco Central superó metas de reservas

Otro de los puntos valorados por el organismo fue la acumulación de reservas del Banco Central.

Según se informó, el BCRA compró US$43 millones durante la última jornada y alcanzó los US$10.029 millones, superando el piso anual previsto.

Desde el FMI señalaron que este desempeño fue mejor al esperado y lo atribuyeron a una balanza comercial más sólida y a un mayor ingreso de capitales.

El organismo concluyó que el objetivo a corto plazo será continuar fortaleciendo la estabilidad externa y construir mayor resiliencia frente a posibles escenarios adversos.

Con información de La 100

Economía

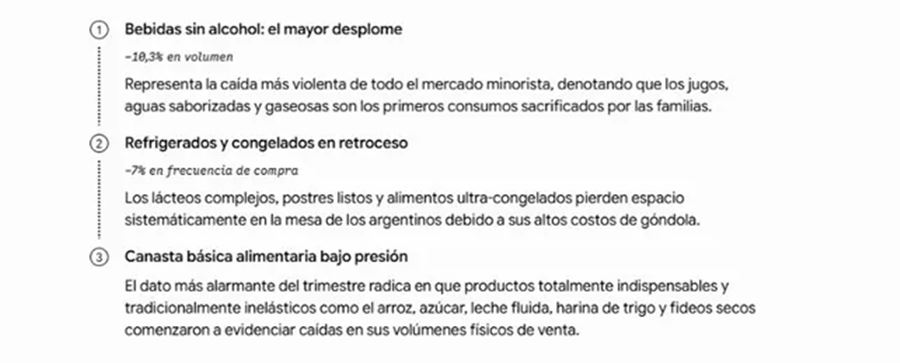

Ajuste en las góndolas: las familias cambian marcas premium por ofertas y compras diarias para llegar a fin de mes

El consumo masivo en Argentina continúa mostrando señales de estancamiento y debilidad durante el primer trimestre de 2026.

Según un informe de la consultora Worldpanel by Numerator, las ventas en supermercados registraron una caída del 4%, en un contexto marcado por el menor poder adquisitivo y cambios profundos en los hábitos de compra de los hogares.

Menos visitas al supermercado y mayor ajuste del consumo

El relevamiento indica que la baja en las ventas está impulsada principalmente por una reducción del 5,4% en la frecuencia de compra, lo que refleja que las familias acuden menos veces a los puntos de venta y organizan mejor cada gasto.

En este escenario, los hogares argentinos atraviesan un proceso de fuerte ajuste presupuestario. De acuerdo al informe, 3 de cada 10 familias tienen dificultades para cubrir sus gastos mensuales, mientras que la percepción de que los ingresos alcanzan solo para lo básico creció del 29% al 36% en el último año.

Cambios en los hábitos de compra: menos stock y más compras diarias

El comportamiento del consumidor también se transformó. Las compras en grandes volúmenes perdieron protagonismo, mientras que ganan terreno las adquisiciones más pequeñas y frecuentes, una estrategia para administrar el dinero día a día.

Los envases grandes y extra grandes registraron caídas de 8,2% y 6,8%, mientras que los formatos más chicos crecieron alrededor del 2%, consolidándose como una opción más accesible para los hogares.

Menos marcas premium y más segundas marcas

Otro de los cambios más marcados es la sustitución de productos premium por opciones más económicas. Las marcas de menor valor crecieron un 2,1%, mientras que las categorías premium cayeron un 2,6%, reflejando una mayor sensibilidad al precio.

En paralelo, el consumo se organiza cada vez más en función de promociones. El 61% de los compradores planifica sus compras según los días de ofertas, mientras que un 57% compara precios entre distintos comercios el mismo día para conseguir mejores valores.

Crecen los comercios de cercanía

El informe también destaca el crecimiento de los almacenes de barrio y autoservicios, especialmente en zonas de menores ingresos. Aproximadamente el 46% de los consumidores opta por compras fraccionadas en comercios cercanos, lo que permite un mayor control del gasto diario.

Un consumo cada vez más ajustado

En este contexto, el consumo masivo en Argentina se sostiene principalmente a través de promociones agresivas y una fuerte planificación del gasto familiar. El comportamiento del consumidor se orienta cada vez más a priorizar el precio por sobre la marca o la fidelidad comercial.

Con información de Uno de Santa Fe

13°C

Presentaron un proyecto de ley para asistir a trabajadores afectados por crisis empresariales en Santa Fe

SANCOR SEGUROS celebró sus 80 años con una gala histórica en el Teatro Colón

Rafaela: la PDI detuvo a un hombre acusado de privación ilegítima de la libertad, lesiones y amenazas

Más de 5,3 millones de argentinos tienen deudas impagas y crece la preocupación por la morosidad

Argentina enfrenta a Islandia en su último amistoso antes del Mundial 2026

Buscan intensamente a un adolescente de 17 años desaparecido en Sunchales

Sunchales: importante robo durante el fin de semana largo, delincuentes abrieron una caja fuerte y se llevaron dinero, oro y pasaportes

Sunchales: detuvieron a dos jóvenes acusados de robarle a un ciclista

Investigan un robo en una vivienda de Sunchales: recuperaron una rueda que había sido sustraída

Sunchales: detuvieron a un hombre tras un intento de robo en una despensa

Brasil: atropelló a una familia y un bebé quedó varios metros sobre el capot del auto

Murió María Rosa Fugazot a los 83 años: conmoción en el espectáculo argentino

Importante incendio en la planta de Sancor de Sunchales: trabajaron varias dotaciones de bomberos

El emotivo video que publicó la Selección argentina antes del Mundial 2026: carta de Scaloni y guiño a Messi

Cerraron la causa por la muerte de Sergio Denis: la familia recibió un duro revés judicial

-

Policialeshace 1 día

Policialeshace 1 díaSunchales: recuperaron elementos robados de un carro gastronómico tras un operativo policial

-

Policialeshace 1 día

Policialeshace 1 díaRobo en instalaciones del servicio de agua potable de Sunchales: sustrajeron herramientas y equipos de trabajo

-

Ciudadhace 2 días

Ciudadhace 2 díasImportante incendio en la planta de Sancor de Sunchales: trabajaron varias dotaciones de bomberos

-

Regionalhace 1 día

Regionalhace 1 díaMoisés Ville: detuvieron a un hombre por amenazar con un cuchillo a su ex pareja