Economía

La pobreza habría terminado en 2024 por debajo de 37%, desde 52,9%, por la baja de la inflación

Según un informe privado, la tasa habría estado en torno al 36,8% en el segundo semestre de 2024, menor que el 52,9% de la primera parte de ese año y por debajo del 41,8% que finalizó 2023

La tasa de pobreza en la Argentina habría estado por debajo de 37% en el segundo semestre del año pasado. De confirmarse el dato, sería una caída importante con relación al 52,9% al que llegó la medición en la primera parte de 2024.

El próximo 31 de marzo, el Indec dará a conocer el dato oficial, pero las proyecciones de la Universidad Torcuato Di Tella (UTDT) muestran que la tasa estaría en torno al 36,8%. De esta forma, sería el nivel más bajo desde el primer semestre de 2022 (36,5%).

El presidente Javier Milei mencionó esta estimación hoy en una entrevista cuando dijo que la economía está creciendo fuertemente y que la inflación está cayendo.

“La pobreza en la frecuencia mensual, medida por Martín González Rozada de la Universidad Di Tella, muestra que la bajamos de 57% a 36%; es decir, bajamos 21 puntos la pobreza y sacamos a casi 10 millones de personas de la pobreza. En ese contexto, donde sigue bajando la inflación, siguen subiendo los salarios reales y las jubilaciones, donde a la gente le va muchísimo mejor, estamos en niveles de popularidad récord y tenemos intención de votos del orden del entre el 45% y el 50%“, dijo el mandatario, en una entrevista con A24.

El econometrista González Rozada utiliza los microdatos de la encuesta permanente de hogares (EPH) que publica el Indec para anticipar el dato semestral de pobreza. Según sus estimaciones, la tasa de pobreza habría bajado de 41,8% del segundo semestre de 2023 a 36,8% en el mismo período del año pasado, mientras que la indigencia habría bajado de 12,2% a 9,2%.

De esta forma, en su primer año de gobierno, Milei habría reducido la tasa de pobreza, pese al ajuste fiscal de casi cinco puntos del producto que realizó. El pico de la medición de pobreza fue en el primer trimestre, con una tasa de 54,8%, que habría bajado a 34,8% en el último trimestre del año.

La baja tan pronunciada se explica directamente por la fuerte caída de la tasa de inflación, que pasó de 211,4% a finales de 2023 a 117,8%, el año pasado. Esto, a su vez, permitió que mejorara el poder adquisitivo vinculado a la compra de los productos que integran la canasta básica total (CBT), que mide la pobreza y que en 2024 aumentó 106,6%, y la canasta básica alimentaria (CBA), que mide la indigencia y subió 86,7% anual.

“La tasa de pobreza se reduce porque a partir del semestre febrero-julio, los ingresos de los hogares empezaron a crecer más que los precios de la canasta básica total, que mide la pobreza. Este crecimiento de los ingresos se da en parte por la caída de la tasa de inflación”, dijo González Rozada.

El economista estima que mientras que la inflación siga bajando, seguirá cayendo la pobreza. “La evolución de la inflación esperada por el consenso del mercado es de 2,3% para enero y estimo que la CBT esté por debajo de ese valor en aumentos porcentuales similares a los que hubo en noviembre [1,5%] y diciembre [2,3%]. Por lo tanto, esperaría que la pobreza siga bajando, tal vez no al ritmo que ha bajado entre el primer y segundo semestre de año pasado, pero que se mantenga o siga bajando un poquito”, dijo González Rozada.

Las estimaciones coinciden con las realizadas por el economista Leopoldo Tornarolli, investigador senior del Centro de Estudios Distributivos, Laborales y Sociales (Cedlas), que depende de la Universidad Nacional de La Plata (UNLP). “La inflación es el fenómeno que explica en los últimos años la evolución de la pobreza monetaria, que es como se llama la medición de la pobreza argentina, que es por ingresos. Este método es muy sensible a la variación de la inflación. Si el Gobierno lograba desacelerar la inflación, iba a haber una caída en la pobreza. Quizás no se esperaba una caída de esa magnitud”, dijo en una entrevista con este medio.

El Gobierno, además, en el último año aumentó las transferencias destinadas a la asignación universal por hijo (AUH) y a la tarjeta Alimentar, que ayudó a disminuir la tasa de indigencia. Fue el único gasto del Estado que creció en 2024 por encima de la inflación.

Según los últimos datos disponibles del Indec, una familia tipo (dos adultos y dos menores) necesitó ganar en diciembre más de un millón de pesos para no ser pobre ($1.024.435), mientras que necesitó ingresos por $449.314 para no ser indigente.

“El Gobierno trató de preservar el poder adquisitivo de los ingresos sociales, inclusive de incrementarlos, tal vez porque era consciente del impacto tan fuerte que iba a tener las medidas iniciales de estabilización y devaluación. Eso tuvo algún impacto, aunque no creo que sea la explicación principal para los números de pobreza. Si vemos los ingresos de los hogares que viven cerca de la línea de la pobreza, los que son menos pobres entre los pobres y los que son más pobres entre los no pobres, siguen teniendo principalmente ingresos laborales”, dijo Tornarolli.

En cuanto a los datos oficiales de pobreza, el Indec informó en septiembre que en el primer semestre, la cantidad de personas pobres, si se proyectan los datos oficiales a todos el país, fue casi 25 millones, mientras que la indigencia alcanzó a 8,5 millones personas.

Fuente: La Nación

Economía

Claudio Zuchovicki: “La clave para bajar la inflación es terminar con la emisión para financiar el déficit”

El analista financiero sostuvo que consolidar la independencia del Banco Central mediante leyes estables permitirá reducir la incertidumbre económica, fortalecer la previsibilidad y favorecer la llegada de inversiones de largo plazo.

Zuchovicki destacó la importancia de limitar la emisión monetaria

El analista financiero Claudio Zuchovicki aseguró que la principal herramienta para consolidar la baja de la inflación es impedir que el Banco Central financie el déficit fiscal mediante emisión monetaria. Según explicó, las reformas que buscan otorgarle mayor independencia a la autoridad monetaria tendrán un impacto más fuerte sobre las expectativas futuras que sobre la situación económica actual.

En declaraciones radiales, sostuvo que hoy el efecto inmediato sería limitado debido a que las cuentas públicas presentan superávit, aunque remarcó que el verdadero objetivo es establecer reglas permanentes que trasciendan a los gobiernos.

«Lo importante es quitarle a la política la posibilidad de financiar el déficit con emisión monetaria», resumió.

La estabilidad depende de reglas permanentes

Zuchovicki consideró que institucionalizar determinadas políticas económicas permitirá disminuir la incertidumbre que suele generarse con cada cambio de gobierno.

Como ejemplo mencionó el caso de Perú, donde el presidente del Banco Central permanece en su cargo desde hace años pese a los cambios de administración, lo que —según explicó— contribuyó a mantener la estabilidad económica.

Para el especialista, la política monetaria debe estar separada de las decisiones partidarias para evitar ciclos de emisión e inflación.

Emisión, déficit e inflación

El economista reiteró que, desde su visión, la emisión monetaria destinada a cubrir el déficit fiscal es una de las principales causas de la inflación.

Señaló que cuando un Estado gasta más de lo que recauda debe resolver ese desequilibrio mediante decisiones fiscales y no recurriendo al Banco Central.

Además, cuestionó el mecanismo por el cual la autoridad monetaria compra deuda del Tesoro y emite dinero para financiar al Estado, al considerar que solo traslada el problema hacia adelante.

Banco Central, reservas y letras

Otro de los puntos analizados fue la eliminación de instrumentos financieros que, según explicó, distorsionaban la composición de las reservas del Banco Central.

Zuchovicki sostuvo que limitar esas herramientas fortalece la transparencia del sistema financiero y evita que futuros gobiernos utilicen recursos monetarios para cubrir desequilibrios fiscales.

Inversiones y previsibilidad

El analista remarcó que las inversiones de largo plazo requieren estabilidad jurídica y consideró que las leyes ofrecen mayor seguridad que las decisiones adoptadas mediante decretos.

Según explicó, quienes evalúan invertir en Argentina no solo observan el plan económico vigente, sino también si esas políticas cuentan con respaldo suficiente para mantenerse en el tiempo.

Dólar, impuestos y competitividad

Consultado sobre el tipo de cambio, Zuchovicki rechazó la idea de que una devaluación sea la solución para mejorar la competitividad.

Afirmó que el verdadero desafío pasa por reducir la presión impositiva y los costos que enfrentan las empresas, en lugar de recurrir a ajustes cambiarios que terminan trasladándose a los precios.

También destacó la necesidad de avanzar en el desarrollo del capital humano, considerando que la adaptación a los cambios tecnológicos será uno de los principales desafíos económicos de los próximos años.

Fuente: NA

Economía

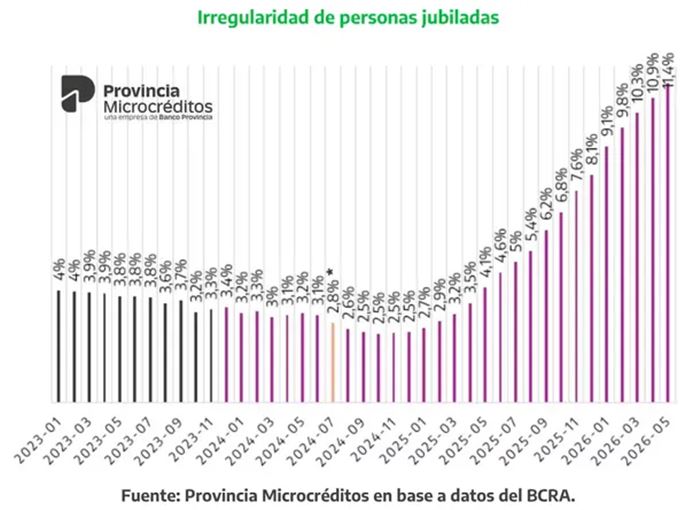

Crece el endeudamiento de los jubilados: casi la mitad tiene deudas y aumentan los atrasos en los pagos

El deterioro de los ingresos de los adultos mayores se refleja cada vez más en su situación financiera. Un informe reveló que el 44,6% de las personas en edad jubilatoria mantiene deudas activas, mientras que se triplicó la cantidad de quienes registran atrasos de más de 90 días en el pago de sus créditos.

Más de cuatro millones de jubilados tienen deudas

De acuerdo con un informe de Provincia Microcréditos, perteneciente al grupo Bapro, más de cuatro millones de jubilados mantienen algún tipo de crédito vigente.

El estudio indica que el porcentaje de adultos mayores con deudas se mantuvo cerca del 40% hasta mediados de 2023, pero comenzó a incrementarse durante la segunda mitad de ese año hasta alcanzar el 44,6% en la actualidad.

Aumenta la mora y la fragilidad financiera

El informe advierte que cada vez más jubilados presentan dificultades para cumplir con sus obligaciones financieras, reflejando un escenario de creciente vulnerabilidad económica.

Según el relevamiento, casi la mitad de los adultos mayores con créditos activos registra atrasos superiores a los 90 días, al tiempo que aumentan los préstamos destinados a cubrir gastos cotidianos, el uso de ahorros y la necesidad de continuar trabajando después de la jubilación.

«La combinación de mayores niveles de deuda con una creciente incapacidad para afrontar los pagos configura un escenario de fragilidad financiera cada vez más pronunciado para los adultos mayores», señala el informe.

La pérdida del poder adquisitivo, uno de los principales factores

El estudio vincula este fenómeno con la caída del poder de compra de las jubilaciones.

Según los datos relevados, la jubilación mínima, incluyendo los bonos compensatorios, perdió un 19% de su poder adquisitivo en términos reales respecto de noviembre de 2023.

Además, aclara que el cálculo se basa en el Índice de Precios al Consumidor (IPC), que no refleja plenamente el impacto de rubros fundamentales para los adultos mayores, como medicamentos, atención médica, alimentos y servicios básicos, cuyos aumentos fueron superiores al promedio de la inflación en distintos períodos.

También crecen los incumplimientos en el resto de la población

El informe cita además un procesamiento de datos del Banco Central realizado por la consultora EcoGo, que muestra que 20,9 millones de personas tienen actualmente algún tipo de crédito vigente en Argentina.

De ese total, 5,8 millones presentan atrasos superiores a los 90 días.

El relevamiento también señala que los incumplimientos son más frecuentes entre quienes toman préstamos en entidades no bancarias, donde las tasas suelen ser considerablemente más altas que las ofrecidas por los bancos tradicionales.

Con información de Minuto Uno

Economía

El Banco Central frenó la compra de dólares tras más de 130 jornadas consecutivas

Por primera vez desde enero, el Banco Central no intervino comprando divisas en el mercado cambiario. La decisión se conoció luego de las recomendaciones del FMI y mientras las reservas cerraron por encima de los US$ 48.900 millones.

El Banco Central interrumpió la compra de dólares después de 135 jornadas consecutivas

El Banco Central de la República Argentina (BCRA) dejó de comprar dólares este martes y puso fin a una racha de 135 jornadas consecutivas de intervenciones en el Mercado Libre de Cambios (MLC), iniciada el 2 de enero.

Desde el comienzo de la denominada «fase 4» del programa monetario, la autoridad monetaria acumuló compras por US$ 13.128 millones, una cifra que se ubicó dentro de las proyecciones oficiales, que estimaban adquisiciones de entre US$ 10.000 millones y US$ 17.000 millones.

Cómo evolucionaron las compras de divisas

Durante julio, el Banco Central había mantenido un ritmo promedio de US$ 116 millones diarios, por encima del promedio anual de US$ 97 millones por jornada.

En ese mes, las compras totalizaron US$ 1.963 millones, superando ampliamente los US$ 1.418 millones registrados en junio.

Las reservas cerraron por encima de los US$ 48.900 millones

Según los datos oficiales, las reservas internacionales finalizaron la jornada en US$ 48.931 millones, luego de registrar una baja diaria de US$ 234 millones.

De acuerdo con distintos análisis, la fuerte demanda de dólares por parte del sector energético limitó la capacidad del Banco Central para continuar incrementando las reservas.

Qué analizan los economistas

El economista y director de EcoGo, Sebastián Menescaldi, planteó la posibilidad de que se haya generado un «techo artificial» para contener la cotización del dólar.

Según explicó, el acuerdo con el Fondo Monetario Internacional (FMI) impide al Banco Central vender divisas, aunque consideró que podrían haberse producido intervenciones desde otros organismos oficiales.

Cómo cerró el dólar

En la jornada, el dólar mayorista se mantuvo por debajo de los $1.500, ubicándose a un 22,9% del techo de la banda cambiaria.

Por su parte, el Banco Nación mantuvo la cotización del dólar minorista en $1.520 para la venta, mientras que el dólar tarjeta alcanzó los $1.976. El promedio informado por el Banco Central para las entidades financieras fue de $1.520,82.

Con información de Cadena 3

18°C

Claudio Zuchovicki: “La clave para bajar la inflación es terminar con la emisión para financiar el déficit”

Motociclista escapó de un control en Rafaela y atropelló el pie de una agente municipal

Camión chocó contra un tren en la Ruta Nacional 34, cerca de Rafaela: un herido grave

Horóscopo de hoy, sábado 1 de agosto de 2026: las predicciones para los 12 signos del zodíaco

El Ejecutivo intimó al Concejo Municipal y reclamó el tratamiento urgente de proyectos para afrontar la crisis financiera

Sunchales: un hombre resultó con lesiones leves tras un choque entre dos camionetas

Ruta 34: secuestran 388 kilos de cocaína ocultos en camiones cisterna y detienen a tres personas

Detuvieron a un hombre tras intentar robar en el Centro de Empleados de Comercio de Sunchales

Sunchales: una motociclista sufrió graves lesiones tras un choque con una camioneta

Sunchales habilitó la nueva iluminación LED sobre calle Güemes con una inversión de $37 millones

La oposición explicó por qué no dio quórum y denunció que el Ejecutivo buscó aprobar un «impuestazo» en Sunchales

Sunchalote: 10 familias firmaron las primeras escrituras de sus terrenos en Sunchales

Choque entre un camión y un auto en Ruta 1: un camionero fue internado en terapia intensiva

Bomberos Voluntarios de Sunchales celebró con un emotivo acto sus 60 años de historia

Mar del Plata: acusaron a un joven de robar, quiso escapar en colectivo y fue golpeado por varios pasajeros

-

Policialeshace 2 días

Policialeshace 2 díasSunchales: una motociclista sufrió graves lesiones tras un choque con una camioneta

-

Policialeshace 2 días

Policialeshace 2 díasSunchales: investigan una pelea entre cuatro alumnas de 14 años en una escuela secundaria

-

Regionalhace 1 día

Regionalhace 1 díaCamión chocó contra un tren en la Ruta Nacional 34, cerca de Rafaela: un herido grave

-

Mundohace 2 días

Mundohace 2 díasHallaron en Venezuela a Mia Altamirano, la niña santafesina desaparecida hace más de tres años