Economía

Adiós a los animales autóctonos: los nuevos billetes tendrán próceres hombres y mujeres

El Presidente presentó los nuevos billetes en la Rosada: «La moneda es un instrumento de soberanía al que no vamos a renunciar»

El presidente Alberto Fernández presentó este lunes los nuevos billetes que se comenzarán a circular dentro de seis meses y marcan el regreso de los próceres en reemplazo de los animales, y sostuvo que la moneda «es un instrumento de soberanía al que no vamos a renunciar».

Eva Perón vuelve con nuevo diseño al billete de $100; Martín Miguel de Güemes y Juana Azurduy estarán en el 200; Manuel Belgrano y María Remedios del Valle en el de 500 y José de San Martín en el de 1.000. Tal como había adelantado el Banco Central días atrás, no habrá nuevas denominaciones y el de $1.000 seguirá siendo el billete más alto.

Con su frase sobre los billetes y la soberanía, el mandatario aludió de forma crítica a las iniciativas de dolarización de la economía argentina que plantean algunos dirigentes opositores, entre ellos Javier Milei.

Por otro lado, en un acto en la Casa Rosada, Fernández destacó el regreso de los próceres, luego de la implementación de los animales autóctonos en los billetes durante la gestión anterior.

«Hoy estamos recuperando memoria, con nuestros hombres y mujeres que dieron todo por la Patria», señaló en alusión a la presencia de San Martín, Belgrano y Juana Azurduy, entre otros, en los nuevos billetes.

El titular del Banco Central, Miguel Pesce, quien acompañó en la ceremonia al mandatario unto a la titular de la AFIP, Mercedes Marcó del Pont, detalló que los nuevos billetes tendrán seis medidas de seguridad, y que estarán listos para su circulación dentro de seis meses.

Por su parte Fernández destacó que en los nuevos billetes estarán «hombres y mujeres que trascendentales que no podemos olvidar y que deben servir de ejemplo constante en nuestra conducta». «Me pone contento y me parece un acto de justicia importante recuperar a quienes construyeron y forjaron la Argentina», añadió.

«Todos saben de mi amor por los animales, no está allí el problema, pero que reemplacen en los billetes a San Martín o Belgrano me parece increíble», advirtió.

De Miguel de Gëmes dijo que «fue un hombre impresionante que murió a los 36 años abatido por los realistas» y que «es incomprensible que no haya tenido el reconocimiento que merece».

También celebró que «se suman dos mujeres» al papel moneda, como Juana Azurduy y María Remedios del Valle, además del regreso de Evita. «Que Juan Azurduy esté en los billetes también es un acto de justicia. Luchó con Belgrano y Guëmes, perdió a su familia y nunca bajó los brazos. Es la heroína argentina y boliviana», dijo. De Del Valle destacó su «historia increíble» y lamentó que no sea tan reconocida.

«Hoy estamos recuperando memoria. Porque los pueblos que olvidan su historia repiten su errores», finalizó Fernández.

De esta forma, cerca de fin de año quedarán definitivamente fuera de circulación los actuales con animales a partir del billete de 100 pesos: la taruca (100), la ballena franca (200), el yaguareté (500) y el hornero (1.000).

Asistieron al acto varios ministros y los gobernadores Axel Kicillof (Buenos Aires); Sergio Uñac (San Juan); Raúl Jalil (Catamarca); Gustavo Sáenz (Salta); Gustavo Bordet (Entre Ríos); Omar Gutiérrez (Neuquén); Ricardo Quintela (La Rioja); Oscar Herrera Aguad (Misiones); Gerardo Zamora (Santiago del Estero); Gildo Insfrán (Formosa); Gustavo Melella (Tierra del Fuego) y Sergio Ziliotto (La Pampa).

Fuente: Noticias Argentinas

Economía

💸 Golpe al bolsillo: la carne dispara la inflación y ya hay municipios que pagan sueldos con vales

El aumento del precio de la carne volvió a impactar de lleno en la economía diaria: durante marzo, los cortes vacunos subieron un 10,6% en el AMBA y ya acumulan un 68,6% en el último año, según datos del Instituto de Promoción de la Carne Vacuna Argentina.

Este incremento fue clave en la aceleración del índice de precios en Ciudad de Buenos Aires, donde la inflación trepó al 3% mensual, impulsada principalmente por el rubro alimentos 🍖.

📊 Carnicerías vs supermercados: la brecha que preocupa

El impacto no fue igual en todos los puntos de venta:

👉 Carnicerías de barrio: subas del 12,2%

👉 Supermercados: aumentos del 7,1%

Esto generó una fuerte diferencia de precios, donde algunos cortes resultan hasta un 16,8% más baratos en grandes cadenas.

Entre los aumentos más fuertes se destacaron:

🔺 Picada común: +20,4%

🔺 Carnaza: +17,7%

🔺 Falda: +13,4%

Mientras tanto, el lomo se posicionó como el corte más caro, superando ampliamente al resto.

⚠️ Impacto social: sueldos reemplazados por vales

La crisis económica ya tiene consecuencias concretas en algunas localidades. En Sauce de Luna, el intendente Alcides Alderete debió tomar una medida extrema:

👉 Reemplazó un bono salarial por tickets de alimentos ante la falta de liquidez 💳

El jefe comunal explicó que la recaudación cayó drásticamente, ya que la mayoría de los vecinos prioriza comprar comida antes que pagar impuestos.

Además, el municipio enfrenta cuentas embargadas y serias dificultades financieras, lo que obligó a implementar este sistema de vales para sostener el pago a trabajadores.

🍗 Cambio de hábitos: menos carne vacuna

Ante los aumentos, muchos consumidores comenzaron a modificar su dieta:

✔️ El pollo subió 10,9%, pero sigue siendo más accesible

✔️ El cerdo aumentó 6,3%

Hoy, con el valor de un kilo de asado se pueden comprar casi 4 kilos de pollo, reflejando un cambio en el consumo alimentario.

📉 Inflación en alza

En lo que va del año, la inflación en la capital acumula un 8,9%, impulsada también por:

📚 Educación: +8,6%

🚍 Transporte: +6%

El panorama marca una tendencia clara: el costo de vida sigue en aumento y golpea cada vez más fuerte el bolsillo de los argentinos.

Con información de Cadena 3

Economía

📰 Precios de la carne podrían mantenerse estables en los próximos meses

El precio de la carne vacuna en Argentina podría entrar en una etapa de estabilidad durante los próximos cuatro o cinco meses, según anticipa Daniel Urcía, presidente de la Federación de Industrias Frigoríficas Regionales Argentinas.

La desaceleración en los aumentos se debe principalmente a la menor capacidad de compra de los consumidores y a una caída en las ventas en carnicerías.

Urcía explicó que, aunque los precios del novillo alcanzaron valores récord históricos, recientemente se observa una meseta en el mercado de ganado en pie, especialmente en el Mercado Agroganadero de Cañuelas.

💡 “El consumidor llega a la carnicería, mira los precios y compra menos kilos o busca alternativas como pollo o cerdo”, señaló, agregando que esta menor demanda modera automáticamente los precios.

El dirigente destacó que el valor del novillo argentino supera al resto de los países del Mercosur e incluso al australiano, debido a la reducción del stock ganadero en los últimos años. Sin embargo, la ganadería atraviesa un proceso de recuperación biológica, que permitirá que los precios se estabilicen.

En este contexto, se esperan promociones en carnicerías y supermercados, con bolsones de carne de 3 a 5 kilos a precios competitivos, y una mayor competencia con el pollo y el cerdo.

⚠️ Además, el consumo podría bajar en la previa de Semana Santa, aunque usualmente se recupera hacia el fin de semana, reflejando los patrones históricos de compra.

Por Móvil Quique con información de Cadena 3

Economía

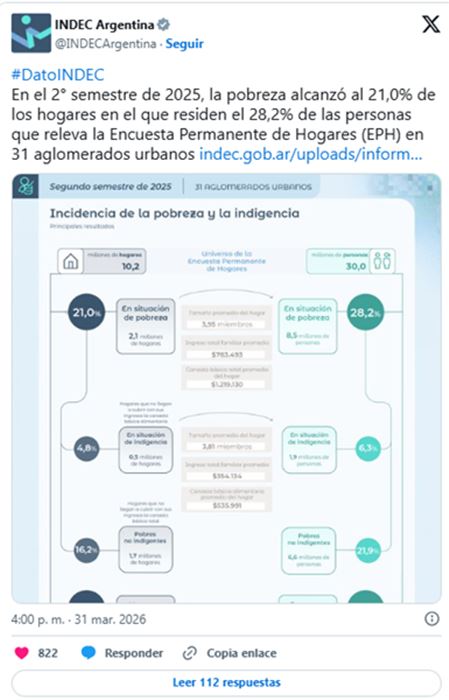

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

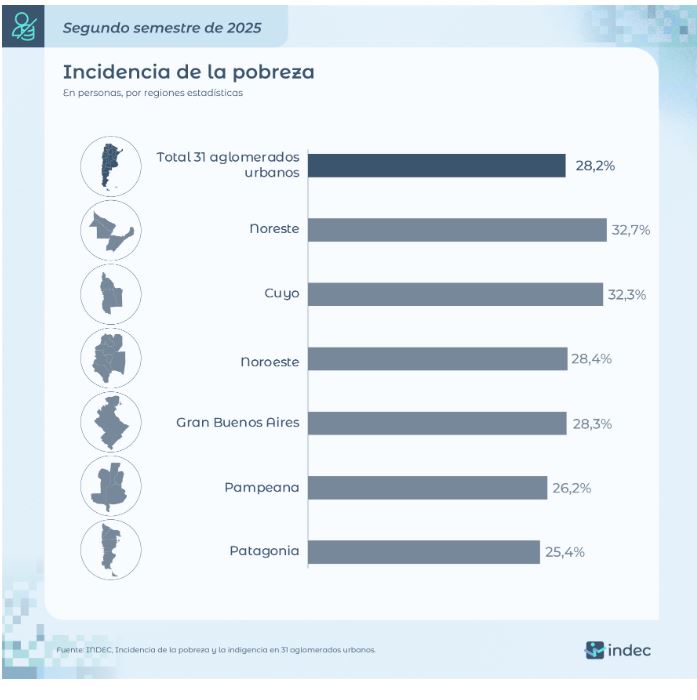

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

18°C

🚨 Tragedia en Córdoba: murió un hombre tras chocar contra una ambulancia en plena ruta

🚨 Tragedia en Ruta 34: choque frontal entre camión y camioneta dejó cuatro muertos

🛑 Josefina: allanamientos por microtráfico terminan con un detenido, droga incautada y un arma ilegal

Horóscopo de hoy domingo, 12 de abril de 2026

🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia

🔴 Horror en San Cristóbal DATOS OFICIALES: confirman cómo fue el ataque en la escuela y el dato clave que evitó una tragedia mayor

📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

📰 Alarma en la región: allanamiento en Sunchales por amenazas virales contra escuelas

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

🏛️ Día histórico en Santa Fe: el Senado aprobó la nueva Ley de Municipios

✝️ Una obra que conmueve: la impresionante escultura de Jesús hecha con 30 toneladas de arena en Perú

🌪️ Impactante tragedia en India: colapsó una rueda gigante con ochenta personas a bordo

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

-

Regionalhace 13 horas

Regionalhace 13 horas🚨 Tragedia en Ruta 34: choque frontal entre camión y camioneta dejó cuatro muertos

-

Regionalhace 1 día

Regionalhace 1 día🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia

-

Regionalhace 14 horas

Regionalhace 14 horas🛑 Josefina: allanamientos por microtráfico terminan con un detenido, droga incautada y un arma ilegal

-

Eduaciónhace 1 día

Eduaciónhace 1 día📚 Santa Fe extiende el premio a la asistencia perfecta docente hasta 2027