Economía

El 54% de los niños menores de 15 años en Argentina son pobres

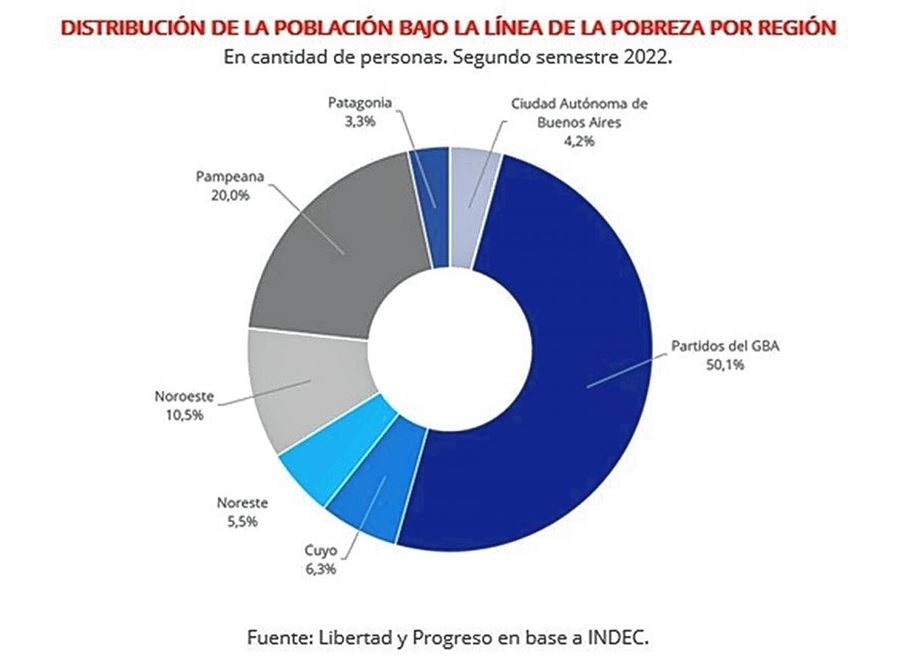

Entre los datos que informó el INDEC, también se advierte que el 50% de los pobres se encuentran concentrados en los partidos del Gran Buenos Aires.

El informe dado a conocer por el Indec esta tarde, sobre la pobreza e indigencia en 31 aglomerados urbanos, indica que la pobreza afecta al 39,2% de la población aumentando 2,7 puntos porcentuales respecto del primer semestre de 2022. Además, mostró que el 54,2% de los niños menores de 15 años son pobres en la Argentina, aproximadamente unos 6 millones de niños y niñas.

Haciendo foco en el interior de ese dato, el 12% es pobre indigente, mientras el 42,2% restante no llega a cubrir las necesidades de una canasta básica total.

Más allá de lo complejo de estos números, si se los compara contra el primer semestre de 2022, se puede observar que la pobreza en este segmento etario aumentó 3,3 puntos porcentuales.

Otros de los datos que dejó el informe es que el 50,1% del total de personas en aglomerados urbanos bajo la línea de la pobreza a nivel nacional se encontraban en los partidos del GBA . De esta forma, de los 11.465.599 pobres relevados por el INDEC, 5.743.731 se encuentran en el conurbano bonaerense. Debido a su alta densidad poblacional, el Conurbano Bonaerense sigue concentrando la mitad de los pobres del país.

La pobreza abarca al 45% de la población de la provincia de Buenos Aires, entre las tasas mas altas del país, luego de Corrientes y Gran San Luis (45,2%), Santiago del Estero (46,5%) y Concordia (55,2%). En forma opuesta, la Ciudad de Buenos Aires se ubica como la región con menor pobreza (16,1), seguido por Comodoro Rivadavia (27,2%) y Bahia Blanca(28,4%), explicaron desde la consultora LCG.

Esto se da en un marco donde los partidos del GBA agrupan a (solo) 43,6% de la población nacional en los 31 aglomerados urbanos relevados por INDEC.

En términos de indigencia la concentración es aún mayor. El conurbano bonaerense agrupa a 53,1% de los indigentes a nivel nacional (1,38 del total de 2,36 millones de personas).

Según un informe elaborado por la Fundación Libertad y Progreso enfocándose en la evolución de la pobreza en el Gran Buenos Aires los partidos del GBA son el sexto gran aglomerado urbano con mayor porcentaje de pobreza: 45,0%. Superado claramente solo por Gran Resistencia (54,0%) y Concordia (55,2%).

Mientras que, en porcentaje de indigencia, los partidos del GBA se posicionan 5º entre los aglomerados urbanos con mayor porcentaje de población indigente, con 9,8%. Superados solo por Gran Resistencia (14,4%), Formosa (13,2%), Santa Rosa (13,2%) y Concordia (11,1%).

En terminos de cantidad de personas bajo la línea de la pobreza, en el segundo semestre de 2022 aumentó en 821.850 respecto al primer semestre de 2022. El 51,4% de este aumento estuvo explicado por los partidos del GBA, siendo la región donde más nuevos pobres se generaron (422.258 personas).

En el caso de la indigencia, la misma disminuyó en 212.236 personas. En este caso, los partidos de PBA aportaron con una reducción de 258.390 personas. Lo que fue en parte compensado por el crecimiento en otras regiones.

“En Argentina estamos viendo un fenómeno que hace unas décadas era impensado para nuestro país: el del trabajador pobre. Trabajar ya no asegura estar por encima de la línea de pobreza. A los que más perjudicó apostar por una economía cerrada, regulada y con impuestos altos es a los trabajadores. Desde agosto de 2017 hasta diciembre de 2022 el salario real cayó 23%; y la caída es de 41% si se toman los salarios privados no registrados”, reflexionó Eugenio Marí, Economista Jefe de la Fundación Libertad y Progreso.

Fuente: Noticias Argentinas

Economía

💰 ¿Cuánto hay que ganar en Argentina para estar en el 10% más rico?

Un reciente informe del Observatorio de la Deuda Social Argentina (ODSA), dependiente de la Universidad Católica Argentina, expone con números concretos cómo se divide hoy la pirámide social argentina y cuánto debe ganar un hogar para ubicarse en cada estrato.

Los datos reflejan brechas de ingresos profundas y persistentes, que no sólo impactan en el nivel de consumo, sino también en el acceso a educación, empleo de calidad y oportunidades de movilidad social.

🔝 El 10% más rico: ingresos millonarios

En la cima de la pirámide se encuentra el 3% de los hogares con mayores recursos. Para integrar ese grupo, una familia necesita ingresos desde los $30 millones mensuales.

Un escalón más abajo aparece el 7% que conforma la clase media alta, con pisos de ingresos desde los $15 millones por mes.

Es decir, para pertenecer al 10% de la población con mayores ingresos en el país, un hogar debe superar ampliamente los $15 millones mensuales, mientras que el segmento más exclusivo triplica ese umbral.

Estos sectores se caracterizan por capacidad de ahorro, planificación a largo plazo y menor exposición a la volatilidad económica.

🏡 Clase media y sectores aspiracionales

En los tramos intermedios:

- El 20% de sectores medios integrados requiere al menos $5 millones mensuales.

- El 20% de clase media aspiracional necesita $3.500.000.

- El segmento medio bajo vulnerable tiene un umbral cercano a $2 millones mensuales.

Según el informe, este amplio grupo sostiene expectativas de movilidad social, aunque enfrenta incertidumbre ante las recurrentes crisis económicas y la pérdida de poder adquisitivo.

📉 La base de la pirámide

En el tercio inferior se concentran los hogares con mayor fragilidad laboral:

- El 20% del segmento bajo no indigente necesita $800.000 mensuales.

- Ese mismo monto marca el límite superior para el 10% en situación de pobreza extrema.

El ODSA advierte que la informalidad y la baja productividad dificultan romper el círculo de la pobreza y consolidan situaciones de exclusión estructural.

📊 ¿Qué dice el informe sobre el escenario actual?

El estudio señala que la mejora observada en algunos indicadores sociales entre 2023 y 2025 se explica principalmente por la desaceleración de la inflación, más que por una recomposición estructural del poder adquisitivo.

También plantea que el actual modelo económico podría dinamizar sectores competitivos y atraer inversiones, pero advierte que sin políticas de integración productiva y generación de empleo formal, la desigualdad podría profundizarse.

Por Móvil Quique con información de iProfesional

Economía

🚨 Golpe histórico a la industria láctea: quiebra una empresa clave de SanCor y deja casi 400 trabajadores en la calle

La crisis del sector lácteo argentino sumó un nuevo y duro capítulo.

La crisis del sector lácteo argentino sumó un nuevo y duro capítulo. La Justicia confirmó la quiebra de Alimentos Refrigerados S.A. (ARSA), la firma encargada de producir yogures y postres bajo licencia de SanCor, dejando casi 400 empleados sin trabajo en Buenos Aires y Córdoba.

La resolución judicial, ratificada a fines de 2025, puso fin al concurso preventivo iniciado en abril de 2024, que no logró revertir el deterioro financiero de la compañía.

🏭 Dos plantas paralizadas y comunidades golpeadas

ARSA operaba dos establecimientos estratégicos:

- 📍 Arenaza (partido de Lincoln, Buenos Aires), con alrededor de 180 empleados.

- 📍 Monte Cristo (Córdoba), donde trabajaban cerca de 200 personas.

Desde allí se elaboraban productos emblemáticos de SanCor como Yogs, Primeros Sabores, Shimy, Sancorito, Sublime, Vida y los tradicionales flanes caseros, marcas que durante décadas formaron parte de la mesa de millones de argentinos.

Además, la empresa sostenía una red de distribución que alcanzaba unos 70.000 comercios en todo el país a través de 165 distribuidores, lo que refleja la magnitud del impacto.

📉 Cómo se gestó la caída

La crisis no fue repentina. Los problemas financieros venían acumulándose desde 2023 con atrasos salariales, suspensiones, deudas con proveedores y transportistas, además de crecientes dificultades para sostener los costos operativos.

Entre los factores señalados aparecen:

- Caída del consumo interno

- Inflación persistente

- Aumento del precio de la leche cruda

- Subas salariales y devaluación

- Controles de precios

- Cortes de energía y retiro de maquinaria por falta de pago

Sin embargo, referentes del sector también apuntan a deficiencias en la gestión y falta de transparencia durante el proceso concursal, lo que habría acelerado el desenlace.

👥 El impacto humano

La quiebra dejó a casi 400 familias sin sustento, muchas con trabajadores que acumulaban 20 y hasta 30 años de antigüedad desde la etapa en que operaban bajo la estructura histórica de SanCor.

Las comunidades de Lincoln, Monte Cristo y Sunchales sienten con fuerza el golpe, en regiones donde la industria láctea es parte esencial del entramado productivo.

El proceso de liquidación recién comienza y el panorama para los acreedores y trabajadores se anticipa complejo.

⚠️ Una señal de alarma para todo el sector

La caída de ARSA no es un hecho aislado. Se suma a una serie de cierres y recortes en la industria alimenticia nacional.

Costos en alza, consumo deprimido y endeudamiento estructural configuran un escenario que pone en jaque a empresas medianas y grandes.

Para muchos consumidores, la ausencia de productos históricos en las góndolas será un cambio simbólico.

Para cientos de familias, en cambio, representa una crisis real que recién empieza.

Por Móvil Quique con información de Canal 26

Economía

🐷 El cerdo se impone: casi tres kilos de carne por cada kilo de vaca

La suba imparable de la carne vacuna está dando ventaja al cerdo, y los números hablan por sí solos.

Con lo que cuesta un kilo de asado vacuno, hoy se pueden comprar casi tres kilos de pechito de cerdo.

Según un relevamiento reciente de la FPA en carnicerías:

- Asado vacuno: $18.000 por kilo

- Pechito de cerdo: $6.700 por kilo

- Nalga vacuna: $20.000 → Nalga de cerdo: $6.900

- Bola de lomo vacuna: $18.000 → Equivalente de cerdo: $6.900

- Bife angosto vacuno: $19.900 → Carré con hueso de cerdo: $5.700

- Lomo premium vacuno: $25.000 → Solomillo de cerdo: $12.000

Incluso en supermercados, esta brecha de precios se mantiene, permitiendo adquirir entre 2,5 y 3 kilos de cerdo por cada kilo de vaca.

💡 La tendencia podría intensificarse, ya que el nuevo acuerdo comercial que incrementará el cupo de exportación de carne bovina hacia Estados Unidos podría presionar aún más los precios locales de los cortes premium.

Por Móvil Quique con información de El Perfil

26°C

🚨 Estafa en Sunchales: jubilada denuncia movimientos no autorizados en su tarjeta bancaria

🚨 Le sustrajeron la lona del camión estacionado sobre calle Richieri

La Justicia rechazó la libertad condicional en la causa por millonarias maniobras contra Las Taperitas y Williner

⚠️ Alerta en la vuelta a clases: el riesgo invisible de publicar fotos con el uniforme escolar

💰 ¿Cuánto hay que ganar en Argentina para estar en el 10% más rico?

🚧 Megaobra histórica: en 2027 inauguran la nueva Autopista 19 que unirá Córdoba, Santa Fe y Entre Ríos

🚨 Brutal ataque a metros donde de realizaban los Carnavales: una menor terminó hospitalizada tras una violenta gresca

🥩🚨 Robo en la madrugada: se llevaron unos 20 kilos de carne y mercadería de un comercio en barrio Sur

🚨 Robo en Sunchales: delincuentes se llevan varios artículos de un comercio local

🚨 Choque en la Ruta 34: otra vez el desvío por obras, escenario de un accidente en Sunchales

💣👑 Bomba internacional: vinculan a Juliana Awada con Felipe VI y estalla el escándalo

🐒💛 Japón se enamora de Punch: el mono bebé que no se separa de su peluche

🚨 Escándalo en el Tren San Martín: denuncian a mujer que le dio cerveza a su bebé

🔥 Sesión explosiva en Diputados: gritos, cruces y una reforma laboral que se votaría cerca de la medianoche

🚨 Tensión Máxima en el Congreso: al menos 12 detenidos y fuerte operativo en plena marcha contra la reforma laboral

-

Policialeshace 1 día

Policialeshace 1 día🚨 Intentaron entrar a una casa y causaron destrozos

-

Regionalhace 17 horas

Regionalhace 17 horas🚨 Fuerte choque en el acceso a Humberto Primo: hubo heridos tras un violento impacto en Ruta 13

-

Policialeshace 1 día

Policialeshace 1 día🚨 Sunchales: trepó techos, robó cañas de pescar y terminó detenido tras un impactante operativo

-

Policialeshace 1 día

Policialeshace 1 día🚨 Sunchales: se hizo pasar por operador de Tarjeta Naranja y le vació las cuentas en una videollamada