Economía

La canasta básica aumentó un 15,8% en febrero: una familia necesitó $690.901 para no ser pobre

Este martes por la tarde, además de revelar el dato de la inflación de febrero, el INDEC indicó los valores de las canastas básicas que marcan el umbral de pobreza e indigencia.

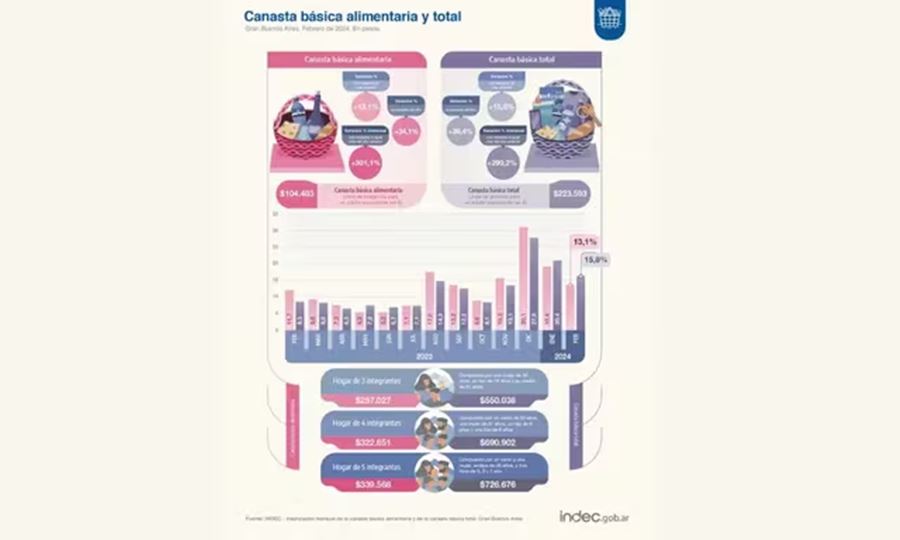

La canasta básica total (CBT), la cual establece el umbral de la pobreza, aumentó un 15,9% durante el mes de febrero. Por ende, una familia de cuatro integrantes (dos mayores de edad y dos menores) precisó $690.901 para no caer en la pobreza según el Instituto Nacional de Estadística y Censos (INDEC). Durante el último año, la misma subió 290,2% y durante el 2024, 39,4%.

El Gobierno anunció la apertura de importaciones de alimentos en medio de la suba de precios

Por otro lado, la canasta básica alimentaria (CBA), la misma que determina el umbral de ingresos que se deben superar para no ser considerado un indigente, aumentó 13,1% durante este segundo mes del 2024. Por ende, una familia tipo integrada por 4 personas, necesitó de $322.851 durante el mes de febrero para no ser un indigente. Esta canasta subió un 301,1% en los últimos 12 meses.

Luis Caputo habló luego de conocer los números de la inflación de febrero

El ministro de Economía, Luis Caputo, habló sobre los datos de la inflación del mes de febrero que fueron publicados este martes a la tarde por el Instituto de Estadística y Censo (INDEC). Cabe mencionar que la inflación del segundo mes del año fue de 13,2%.

“Teniendo en cuenta la inflación de marzo, si le sacas el arrastre y lo que ha sido la recomposición de precios relativos como transporte y prepagas, ya estamos en un dígito”, comenzó expresando el titular del Palacio de Hacienda en la AmCham Summit 2024. Este es un evento de negocios que es organizado por la Cámara de Comercio de los Estados Unidos en nuestro país.

Con relación al porcentaje de la inflación, el ministro planteó: “El índice no refleja cabalmente lo que fue la baja en la inflación. Eso nos lo reconocían los productores como los supermercadistas. La mayoría remarcó su mercadería imaginando una situación de máximo estrés y no se dio. No solo no se dio, sino que se dio para el otro lado. Nunca nadie imagino el dólar bajando de $1300 a menos de $1000. Entonces, los precios quedaron totalmente desfasados en dólares y la forma de combatir esto es con las promociones”.

Además, el Ministro se refirió a la apertura de las importaciones de algunos productos de la canasta básica: “Tienen que dar un empujoncito para que las cadenas tengan un poder de negociación con los productores y les digan ‘si me vas a traer precios de lista más caros, llevatelos e importo’. Es una manera de forzar la competencia y proteger al consumidor. Creo que en este momento lo amerita”.

Fuente: La Cien

Economía

📉 Golpe al bolsillo: los salarios vuelven a perder contra la inflación y cae el consumo

Los salarios registrados volvieron a quedar por debajo de la inflación, según los últimos informes del INDEC, y el impacto ya se siente con fuerza en la economía real. La debilidad del poder adquisitivo no solo afecta a los trabajadores, sino que también frena el consumo interno y profundiza la crisis en la industria manufacturera.

En un escenario marcado por el ajuste fiscal y la apertura económica impulsada por el gobierno de Javier Milei, la industria aparece como uno de los sectores más golpeados, tanto en niveles de producción como en empleo.

🏭 Menos consumo, menos producción

De acuerdo con la Encuesta de Tendencias de Negocios de la Industria Manufacturera, el 52% de los empresarios señaló que el principal límite para producir más es la insuficiencia de la demanda interna. Muy lejos quedó la competencia de productos importados, mencionada apenas por el 11%.

📌 El dato es contundente: el problema central no es solo el comercio exterior, sino la falta de consumo dentro del mercado interno.

💰 Salarios que no alcanzan

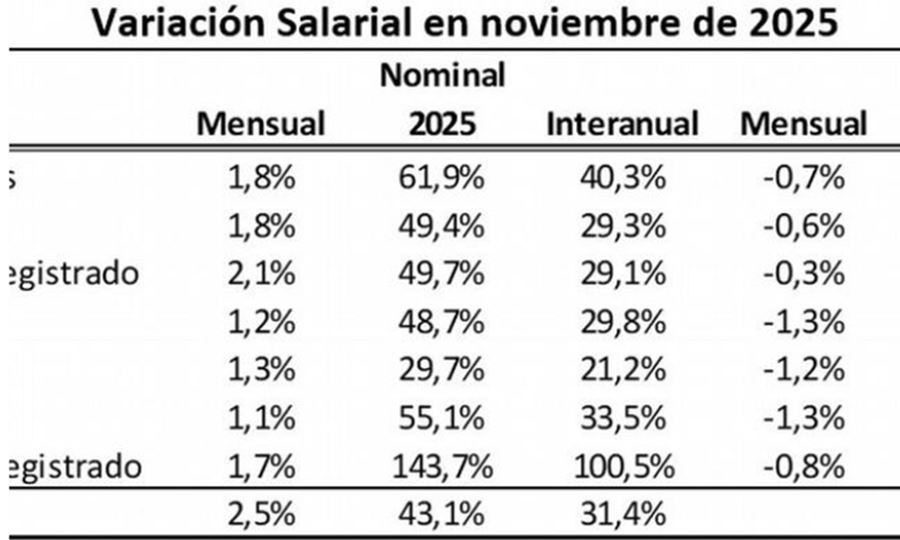

El Índice de Salarios del INDEC, con datos a noviembre de 2025, confirma la pérdida de poder adquisitivo:

- 📊 La inflación interanual fue del 31,4%

- 🏛️ Los salarios públicos provinciales crecieron apenas 1,6% en términos reales

- 🇦🇷 Los salarios públicos nacionales cayeron 7,7%

- 🏢 Los trabajadores privados registrados perdieron 1,7%

Si se observa el período enero–noviembre de 2025, los números parecen algo mejores, pero el alivio es parcial:

- Públicos nacionales y provinciales: +4,4% real

- Privados registrados: +5,5% real

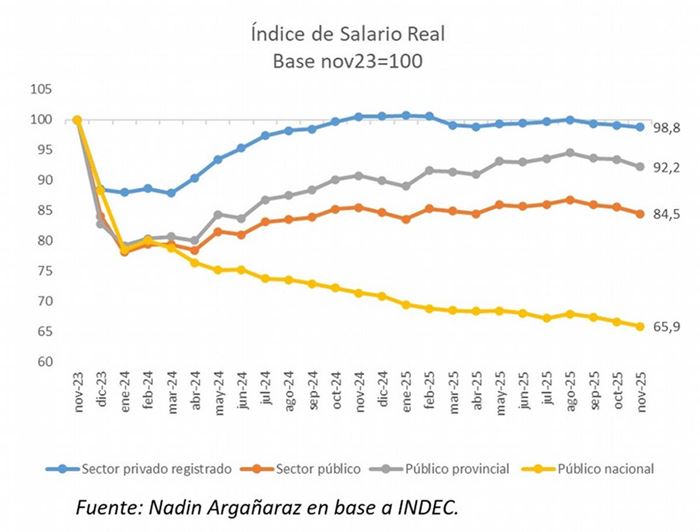

⏳ El deterioro en perspectiva

El economista Nadin Argañaraz comparó la situación actual con noviembre de 2023, previo a la asunción de Milei, y el resultado es preocupante:

- 👷♂️ Salarios privados registrados: –1,2% real

- 🏛️ Salarios públicos: –15,5% real

- Nacionales: –34%

- Provinciales: –7,8%

🗣️ “En febrero de 2024, el salario público sufrió una caída del 20% real respecto de noviembre de 2023”, explicó Argañaraz.

Además, la reducción de unos 60.000 puestos en el sector público nacional profundizó la caída de la masa salarial.

🔮 Un 2026 lleno de dudas

Las perspectivas no son alentadoras. Según Argañaraz, es poco probable que haya aumentos salariales significativos en 2026, debido al escaso margen fiscal.

📉 Con salarios debilitados y consumo en retroceso, la demanda interna seguirá bajo presión, complicando cualquier recuperación de la industria.

👉 Un desafío clave para el gobierno nacional: sostener el ajuste sin seguir enfriando la economía.

Por Móvil Quique con información de Cadena 3

Economía

📦 Compras en el exterior: el servicio puerta a puerta se disparó casi 275% durante 2025

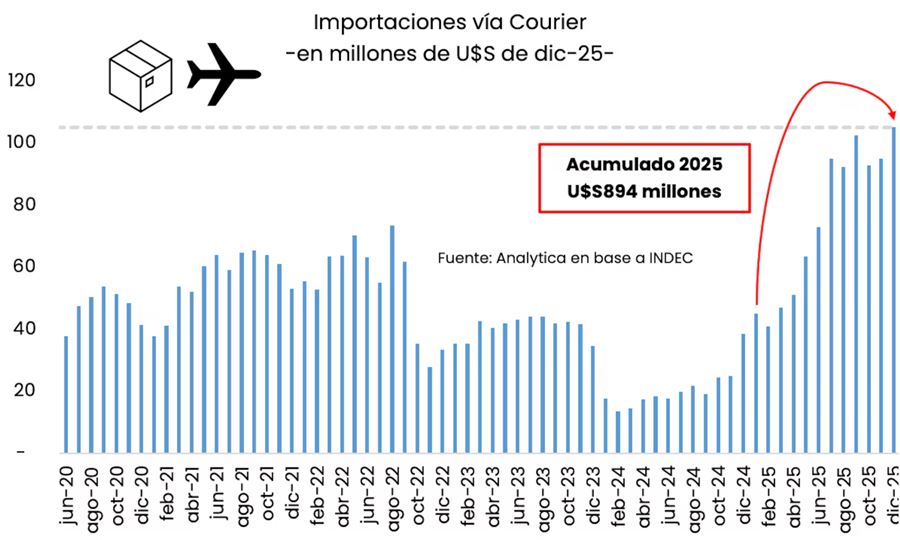

El uso del servicio puerta a puerta para compras en el exterior alcanzó cifras récord en 2025, marcando un crecimiento histórico del 274% respecto del año anterior, según estimaciones de la consultora Analytica.

💰 En total, las importaciones vía courier sumaron US$894 millones, mientras que diciembre cerró con un nuevo máximo de US$105 millones, impulsadas por compras navideñas y aguinaldos, explicaron desde la firma.

📈 Durante el último semestre del año, las importaciones se mantuvieron en torno a US$100 millones mensuales, consolidando la tendencia de crecimiento sostenido de este tipo de compras.

✅ Claves para usar el servicio puerta a puerta sin problemas

- Peso máximo por envío: 50 kg (aplica tanto a paquetes “puerta a puerta” como a “pequeños envíos”).

- Valor máximo: US$3.000 por paquete.

- Cantidad de envíos: no hay límite por courier; para pequeños envíos, hasta 3 unidades y 5 envíos al año por persona.

- Aranceles: hasta US$400 están exentos de derechos de importación y tasa de estadística. El IVA sí debe abonarse.

- Registro en web: no es necesario para courier; solo aplica si el envío llega por Correo Argentino.

❌ Productos que no se pueden importar

Para evitar problemas legales, la Autoridad de Recaudación y Control Aduanero advierte que no se pueden ingresar al país:

- Mercadería con fines comerciales o industriales.

- Armas de fuego sin autorización de la ANMaC.

- Explosivos, inflamables y estupefacientes.

- Material arqueológico o cultural.

- Electrodomésticos de línea blanca (cocinas, hornos, lavavajillas, estufas, aires acondicionados), aunque pequeños electrodomésticos sí están permitidos.

El crecimiento del servicio refleja el auge de las compras internacionales y la búsqueda de productos que no siempre se encuentran en el país, consolidando al puerta a puerta como una herramienta cada vez más popular para los consumidores argentinos.

Por Móvil Quique con información de TN

Economía

💰📈 Suben las tasas de los plazos fijos: varios bancos ya pagan más del 30% anual y se recalienta el ranking

El escenario financiero argentino volvió a moverse y trajo una buena noticia para los ahorristas. En los últimos días, los bancos comenzaron a subir las tasas de los plazos fijos, impulsados por las señales que dio el Tesoro Nacional en sus recientes licitaciones.

El escenario financiero argentino volvió a moverse y trajo una buena noticia para los ahorristas. En los últimos días, los bancos comenzaron a subir las tasas de los plazos fijos, impulsados por las señales que dio el Tesoro Nacional en sus recientes licitaciones.

Luego de un período de relativa calma, las entidades financieras buscan captar pesos y retener liquidez, evitando que los depósitos se vuelquen a otros instrumentos o al dólar. El resultado: una competencia feroz entre bancos y rendimientos que vuelven a ser atractivos.

⚠️ Atención ahorristas: mirar el ranking es clave

Desde que ya no existe una tasa mínima obligatoria del Banco Central, cada banco fija libremente su rendimiento. Esto generó una dispersión de más de 10 puntos porcentuales entre las entidades que más y menos pagan.

👉 Por eso, antes de renovar un plazo fijo a 30 días, revisar el ranking actualizado puede marcar una gran diferencia en la ganancia final.

🏦🔥 Plazo fijo: los bancos que ya superan el 30% de TNA

Con la última actualización de pizarras, varias entidades rompieron el piso del 30% anual, posicionándose como las más agresivas del mercado:

🥇 Banco Voii: 31,5% TNA

🥈 Crédito Regional Compañía Financiera: 31% TNA

🔝 Con 30% TNA exacto:

- Banco Meridian

- Banco CMF

- Banco Bica

- Banco Mariva

Un escalón más abajo, pero todavía competitivos:

- Banco de la Provincia de Córdoba: 29%

- Reba (banco digital): 29%

🏛️ Bancos grandes: ¿cómo están pagando?

Entre las entidades con mayor presencia física:

- Banco Macro: 27,5%

- Banco del Sol, Banco Hipotecario y Banco de Corrientes: 26,5%

Mientras tanto, los bancos tradicionales mantienen tasas más bajas:

- Banco Nación: 26%

- Banco Credicoop y Banco Provincia: 25%

- ICBC: 23,5%

- BBVA: 23%

- Banco Galicia: 22%

- Banco Santander: 21%

- Banco Ciudad: 20,5% (cierra el ranking)

📌 El dato clave: las entidades chicas y digitales son las que más están empujando las tasas, buscando atraer nuevos depositantes.

Por Móvil Quique con información de iProfesional

23°C

🚨 Sunchales: delincuente roba cartera con dinero en efectivo en estación de servicio 💸🚲

🚨 RAFAELA: PDI detuvo a dos hombres por un robo calificado en banda 🕵️♂️💥

🚨 Estafa telefónica en Sunchales: una jubilada fue engañada y le vaciaron sus cuentas

🚨 Preocupación por reiterados actos de vandalismo en un predio empresarial de Sunchales

⚠️ Fuerte advertencia del Papa León XIV: la inteligencia artificial pone en riesgo el pensamiento humano

🚨 Impactante operativo policial en Lehmann: armas, drogas y motos secuestradas

🔍 Sunchales: dio cuenta del robo en su vivienda mientras ella estaba fuera

🚨 Accidente vial en Sunchales: una ciclista sufrió lesiones graves tras chocar con un auto

🚨 Dos hechos de daño en una misma madrugada de domingo en Sunchales: viviendas con vidrios y portones destrozados

🚨 Accidente de tránsito en Sunchales: una motociclista resultó lesionada

🎤🔥 Milei sorprendió en Jesús María: se subió al escenario y cantó con el Chaqueño un tema dedicado a Córdoba

😡 Santa Fe: filmaron a una maestra maltratando a una beba en un jardín maternal

🏗️💰 Más de $1.000 millones para Sunchales: obras clave, gestión provincial y refuerzo de políticas sociales

🏛️ Esto ocurre AHORA: el Concejo Municipal de Sunchales realiza su primera Sesión Extraordinaria de 2026

🌊 Meteotsunami en la costa: una ola gigante provocó una muerte y dejó al menos 35 heridos

-

Policialeshace 2 días

Policialeshace 2 días🚨 Robo en “Lo de Chani”: delincuentes ingresaron a un comercio gastronómico de Sunchales

-

Policialeshace 2 días

Policialeshace 2 días🚨 Impactante choque en zona rural de Sunchales: un auto y una camioneta involucrados

-

Politicahace 2 días

Politicahace 2 días🟢 Calvo visitó el Centro de Jubilados de Sunchales y entregó aportes a instituciones locales

-

Policialeshace 13 horas

Policialeshace 13 horas🚨 Sunchales: delincuente roba cartera con dinero en efectivo en estación de servicio 💸🚲