Economía

La producción de trigo caería un 25 %

La Bolsa de Comercio de Rosario estima 2 Mt menos que hace un año (7,8 Mt) para la producción triguera 2022/23 para la región. Menos de intención de siembra y menos fertilización.

Según un informe de la entidad, las intenciones de siembra señalan una caída del 10% en la siembra respecto a hace un año. Serían 160.000 hectáreas menos respecto a las 1,7 M de ha implantadas en el 2021.

Y podría caer más:

si no llueven los 100 mm que faltan para arrancar con un perfil de suelo cargado razonablemente, la caída en la intención de siembra podría ser mayor”,

advierten desde Bigand.

Mirando para arriba

En la región hay productores que siguen esperando y tratando de no bajarse del trigo y otros que no dudan en señalar una caída del 15% respecto a las hectáreas sembradas un año atrás.

El Trébol, Carlos Pellegrini y Cañada Rosquín intentarán mantener la misma superficie de la campaña pasada. Bigand caería entre un 5 y un 10% con la esperanza puesta en que las lluvias de la última quincena de abril y la primera de mayo resuelvan la faltante de milímetros.

En Cañada de Gómez bajaría un 10%, en Marcos Juárez un 15% y en Pergamino entre un 10 a 20%. ¿Cuáles son las causas? La persistencia de déficit hídrico, la amenaza de clima seco a la salida del invierno y la posibilidad de una nueva Niña, la pérdida de competitividad del trigo frente a otros cultivos y la suba que no dudan en calificar de récord en la relación insumos/productos, especialmente en fertilizantes.

Las razones

Menor fertilización, el otro factor que hunde la producción de trigo 2022/23.

Este año, el trigo es una cuestión cantidad, por las hectáreas que se implanten, pero también de calidad. El nivel tecnológico va ser muy diferente al que se venía usando”,

comentan los técnicos del área.

Por un lado, los arrancadores a utilizar, tanto en trigo como en maíz, serán de calidad inferior. “Se dejarán de lado los productos más completos, para utilizar otros con menos nutrientes. La nutrición del cultivo va a bajar de calidad”, dicen.

Por otro lado, “la fertilización nitrogenada que venía en aumento, acomodándose a las necesidades reales de los suelos y los cultivos, retrocederá a valores que no se veían en los últimos años. En esta campaña, la dosis no alcanzará para cubrir los requerimientos y obtener el potencial del cultivo”.

El porqué de esto es claro: “elevados y exagerados costos”, coinciden en señalar en la región los técnicos. Se estima que la dosis media de fertilización con urea podría caer hasta un 20% en la región pudiendo disminuir en hasta 10 qq/ha los rindes potenciales.

Lluvias todavía insuficientes

“Las lluvias con las que cerró la primera quincena de abril prevalecieron sobre la franja este de la zona núcleo, pero con un gradiente negativo que se va acentuando hacia el oeste de la provincia de Córdoba”, señala José Luis Aiello.

“Si bien las precipitaciones continuaran de forma intermitente durante toda la semana, no indican un claro cambio de esa tendencia antes de mayo, momento en el que normalmente las lluvias comienzan su retracción estacional”.

Recta final para la cosecha de maíz temprano

Falta un 15% del maíz temprano por recolectar. El centro sur de santa Fe lleva la delantera, quedando muy pocos lotes por cosechar. El rinde promedio por ahora sigue en los 73 qq/ha pero sigue en la cuerda floja ante los rindes que no levanten de nivel . Hacia el sur provincial, resta un poco más del 20%.

En Bigand el rinde medio es de 60 qq/ha. El sudeste cordobés lleva levantado el 85% del área, con un rinde promedio de 105 qq/ha en Marcos Juárez. Mientras que en el noreste bonaerense queda el 30% de los lotes y en el noroeste aún falta recolectar la mitad del maíz temprano. Los rindes promedian de 50 qq/ha a 85 qq/ha, respectivamente.

Las cosechadoras siguen dando muestra de una mejora de los rindes

De soja de primera resta solo un 10% por cosechar y el rinde promedio superaría los 35 qq/ha que se estiman como promedio de la región. Los rindes medios van de 25 qq/ha en el sudeste de Santa Fe a 45 qq/ha, en el centro sur santafesino y el noroeste bonaerense. La cosecha de la oleaginosa de fecha tardía lleva un avance del 35% y hacia el sur de la región se perciben los efectos de la helada de fines de marzo.

En Bigand, se calcula una pérdida del rinde de 3 quintales, estimándose una media de 17 qq/ha. En Pergamino, la perdida es de 2 quintales, promediándose 28 qq/ha. En el centro sur de Santa Fe el daño fue menor. En Carlos Pellegrini y El Trébol los rindes de soja de segunda alcanzarían los 40 qq/ha, casi como los de primera.

Fuente: El Campo Hoy

Economía

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

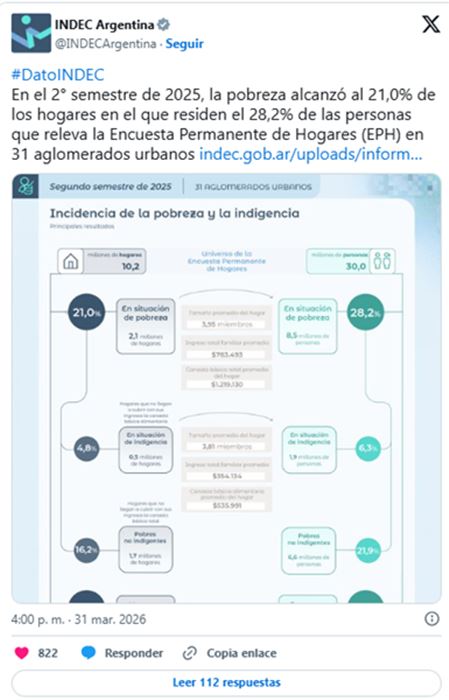

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

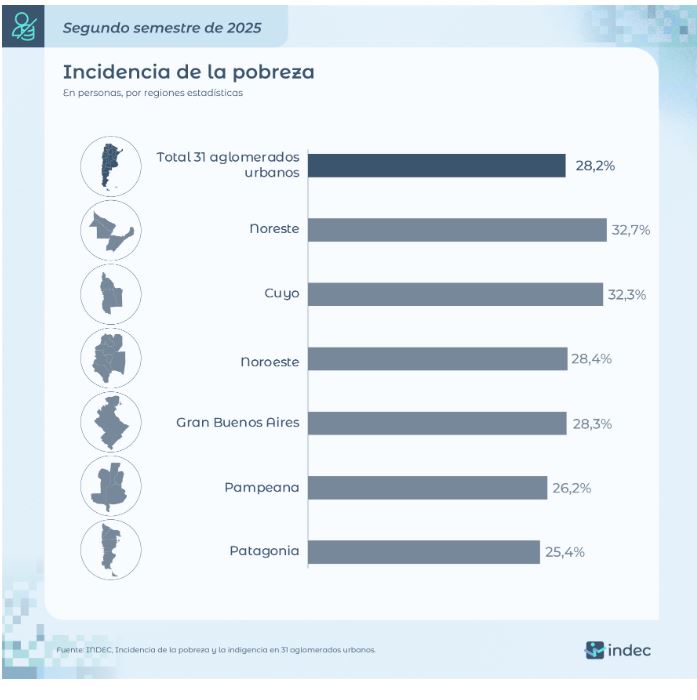

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

Economía

💰 Plazo fijo: cuánto podés ganar con $1 millón y qué bancos pagan más

Los depósitos a plazo fijo vuelven a estar en el centro de la escena 💸. Actualmente, las tasas a 30 días en Argentina muestran fuertes diferencias entre bancos, lo que puede generar una brecha de más de $8.000 por cada millón invertido.

Según los últimos datos, las tasas nominales anuales (TNA) van desde el 21% hasta el 29%, dependiendo de la entidad elegida. Esto impacta directamente en el rendimiento final que recibe el ahorrista.

📊 Cuánto rinde $1.000.000 en 30 días

En bancos tradicionales, el rendimiento ronda entre:

- $1.017.260 y $1.019.726 al finalizar el mes

Mientras que en bancos digitales y financieras, los montos pueden llegar hasta:

- $1.023.835, marcando una diferencia significativa 💥

🏦 Qué bancos pagan más

Entre las entidades con mejores tasas se destacan:

- Reba y Banco VOII, con una TNA del 29%, liderando el ranking

- Banco Meridian, con 28,5%

- Banco Bica, con 28%

- CMF, con 27,5%

En tanto, los bancos tradicionales ofrecen tasas más moderadas:

- Banco Nación: 22%

- Banco Provincia: 23%

- Banco Santander: 22%

- Banco Galicia, BBVA y Banco Ciudad: 21%

- Banco Macro: 24%

📌 Esto significa que elegir bien dónde invertir puede representar miles de pesos extra en solo 30 días.

⚠️ Un mercado con alta competencia

El escenario actual muestra una fuerte competencia entre bancos, especialmente con el avance de las plataformas digitales, que ofrecen mejores tasas para captar ahorros.

Este contexto está influenciado por la política monetaria del Banco Central y un entorno inflacionario que sigue siendo un factor clave al momento de decidir dónde invertir.

🔎 En definitiva, comparar opciones hoy es fundamental para maximizar el rendimiento del dinero en el corto plazo.

Por Móvil Quique con información de Infobae

19°C

📰 Sunchales: denuncian robo de un camión en construcción de concesionaria

📰 Sunchales: atacaron un local comercial y provocaron destrozos en la vidriera

📰 Sunchales: detuvieron a un joven por robar en una escuelita de fútbol y recuperaron varios elementos

Horóscopo de hoy sábado, 4 de abril de 2026

📰 Impactante gesto del Papa León XIV en Roma: cargó la cruz durante todo el Vía Crucis

🚨 TRAGEDIA EN RUTA 34: un muerto tras un choque entre camión y auto en Tacural

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

📰 Vuelco cerca de Colonia Tacurales: una pareja de Sunchales fue hospitalizada

🚨 Rafaela: investigan la muerte de una mujer dentro de un vehículo frente a un centro de salud

🐕 Accidente en Sunchales: una motociclista cayó tras chocar con un perro suelto

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Insólito en Córdoba: hallan a un hombre durmiendo en el baúl de un auto durante un control policial

🚨 SAN CRISTÓBAL: Horror en una escuela: un alumno abrió fuego, hay un muerto y heridos

⚖️ Conmoción en España: murió Noelia Castillo tras un largo proceso judicial por eutanasia

-

Regionalhace 2 días

Regionalhace 2 días⚠️ Estafado por redes: transfirió $545.000 por un auto y lo bloquearon

-

Provinciahace 2 días

Provinciahace 2 días🚨 Cambios de peso en la Policía y nueva voz política en Santa Fe

-

Politicahace 2 días

Politicahace 2 días💰 Santa Fe aprueba más de $559 millones en recursos para obras menores en comunas del Departamento Castellanos

-

Ciudadhace 14 horas

Ciudadhace 14 horas📰 Preocupación por microbasurales en Sunchales: piden mayor compromiso de la comunidad