Economía

Inquietud en los bancos por la suba de la morosidad en créditos personales y tarjetas

Aunque el coeficiente aún está por debajo del promedio histórico, avanza cada mes en los préstamos al consumo.

En las últimas semanas, distintos bancos comenzaron a advertir sobre el aumento de la morosidad en los préstamos personales y en el pago de las tarjetas de crédito. Aunque coinciden en que los niveles actuales no son alarmantes, lo que genera inquietud en el sistema bancario es la velocidad con la que están creciendo.

Según datos oficiales del Banco Central (BCRA), la morosidad del crédito al sector privado alcanzó el 2,58% en mayo, lo que representa un incremento de 0,74 puntos porcentuales en comparación con el mismo mes del año pasado. “El mayor aumento se dio en el segmento de familias, que pasó de 2,76% a 4,48%, mientras que en el caso de las empresas se redujo de 1,12% a 1%”, detalló la consultora Econviews.

El BCRA destacó en su informe sobre bancos que, pese a la suba reciente, el ratio de irregularidad de la cartera total del sector privado sigue por debajo del promedio de los últimos 20 años, que fue del 3,1%.

Este repunte en la morosidad ocurre en un contexto de reactivación del crédito al sector privado, tras varios años en los que los bancos destinaron la mayor parte de los depósitos al financiamiento del Tesoro. Esa dinámica permitió que el crédito, medido como porcentaje del producto, se duplicara en el último año: pasó de representar el 4% del PBI al 9%. Sin embargo, continúa en niveles muy bajos en comparación con el resto de los países de la región, donde el crédito al sector privado supera el 50% del producto.

“La foto actual del nivel de morosidad no asusta, porque sigue siendo baja y no se asemeja a la de ninguna crisis reciente. Es un nivel bastante normal, considerando de dónde venimos. Lo que sí hay que observar es la dinámica y el momento en el que ocurre: estamos todavía en pleno boom crediticio”, señaló en reserva un economista que forma parte del sistema financiero.

“En general, la gente no deja de pagar la primera o segunda cuota. Las dificultades aparecen más adelante. Los créditos nuevos tienen menor morosidad, que luego aumenta a medida que maduran”, explicó.

En uno de los principales bancos privados coincidieron en que la preocupación principal no es el nivel en sí, sino la velocidad con la que crece la mora. “En el segmento corporativo no vemos mayores inconvenientes. Hay algunos casos puntuales en el agro, vinculados al manejo financiero de esas empresas. En general, el aumento de la morosidad está concentrado en el segmento retail —préstamos personales— y en el pago de tarjetas de crédito”, explicaron.

En otra entidad señalaron que si bien los niveles actuales aún no son altos, el incremento encendió alertas y está llevando a una política más cautelosa en la concesión de nuevos créditos. De hecho, el crecimiento de los préstamos en pesos se desaceleró del 10% mensual al 3%.

“Todavía hay crecimiento, pero a un ritmo más moderado. Igualmente, era algo previsible, considerando que partíamos de niveles de crédito muy bajos”, apuntó un economista jefe.

Al analizar las causas del aumento en la morosidad, los analistas señalan el impacto de una mayor tasa de interés real en un contexto de desaceleración inflacionaria. “El consumidor estaba acostumbrado a que las cuotas se licuaban. Con la inflación más baja, las tasas reales quedaron altas y la deuda se vuelve más pesada”, explican.

A eso se suma una recuperación de la actividad económica que no es homogénea entre sectores. Mientras agro, energía y minería muestran buen desempeño, sectores más intensivos en mano de obra —como comercio, construcción e industria— aún no alcanzan los niveles de actividad de 2023.

“Hay sectores que ya recuperaron su poder adquisitivo, pero los deciles de ingresos más bajos todavía no. Y eso se refleja en mayores dificultades para pagar la tarjeta o los créditos. Les está costando más”, señalaron desde una entidad.

En otro banco explicaron que la suba de la morosidad no debe verse como un problema en sí mismo, sino como parte del proceso de transición de un sistema financiero pequeño y básicamente transaccional hacia uno más desarrollado.

“Todos los bancos estamos transformando nuestros balances: estamos descargando los títulos del BCRA para volver a nuestro rol principal, que es la intermediación financiera. Fue un cambio abrupto, por eso el aumento de la mora es natural. Lo anterior era tan bajo que prácticamente no tenía sentido”, comentaron, también en reserva.

Las entidades coinciden en que, hasta ahora, los créditos se otorgaron con liquidez previamente colocada en el sector público. Pero hacia adelante, deberán salir a competir por los fondos de los ahorristas.

Por el momento, mientras la inflación esperada para los próximos 12 meses se ubica por debajo del 20%, los bancos están pagando en promedio una tasa nominal anual del 30% para los plazos fijos a 30 días. En contraste, el costo financiero total de un préstamo personal supera el 100%.

Fuente: La Nación

Economía

El girasol alcanza un récord de molienda en Argentina y gana protagonismo frente a la soja

Un informe de la Bolsa de Comercio de Rosario revela que el procesamiento de girasol registró su mejor desempeño en más de dos décadas, mientras la industria sojera muestra una desaceleración.

El girasol atraviesa un momento histórico dentro de la industria aceitera argentina. De acuerdo con un informe elaborado por la Bolsa de Comercio de Rosario (BCR), entre enero y mayo de 2026 se industrializaron 2,32 millones de toneladas, el mayor volumen para ese período en los últimos 26 años.

El crecimiento consolida el avance de esta oleaginosa dentro del sector y refleja un cambio en la dinámica industrial, en contraste con la menor actividad registrada por la soja durante los primeros meses del año.

El girasol aumenta su participación en la molienda

Los datos de la BCR muestran que el girasol ya representa el 12,9% de la molienda conjunta de soja y girasol, la participación más alta desde 2008.

Este crecimiento responde al incremento sostenido de la producción en las últimas campañas, lo que permitió que el cultivo recuperara terreno frente al predominio histórico de la soja en la industria aceitera.

La soja registra menor actividad industrial

En contrapartida, la soja procesó 15,6 millones de toneladas entre enero y mayo, un volumen inferior al registrado en el mismo período de 2025 y también por debajo del promedio de las últimas cinco campañas.

Según explicó la Bolsa de Comercio de Rosario, esta situación está relacionada con el retraso en la cosecha, una menor disponibilidad inicial de mercadería y un ritmo más lento en la comercialización.

Entre abril y mayo se industrializaron 7,7 millones de toneladas, uno de los niveles más bajos de la última década.

Más exportaciones de poroto y mayores importaciones

El informe también señala que, durante este escenario, aumentaron tanto las exportaciones de soja sin procesar como las importaciones de materia prima destinadas a abastecer la capacidad instalada de la industria aceitera.

En el plano internacional, la reaparición de China como compradora de soja estadounidense aportó cierto respaldo al mercado, aunque el volumen adquirido continúa siendo reducido en comparación con campañas anteriores.

Un cambio de escenario para el sector agrícola

Para los analistas de la BCR, la campaña 2025/26 marca un cambio de tendencia en el complejo agroindustrial.

Mientras el girasol consolida su recuperación y fortalece su presencia en la molienda nacional, la soja atraviesa una etapa de menor dinamismo industrial y comercial, aunque continúa mostrando una relación de precios favorable frente a otros cultivos como el maíz y el trigo.

Con información de Sin Mordaza

Economía

Supermercados apuestan al aguinaldo con fuertes descuentos y cuotas para reactivar las ventas

Las principales cadenas de supermercados lanzarán promociones especiales, descuentos y planes de financiación con el objetivo de captar parte del dinero del aguinaldo y revertir la caída del consumo que afecta al sector desde comienzos de 2026.

El aguinaldo, la gran apuesta para recuperar el consumo

Tras varios meses de bajas en las ventas, las grandes cadenas de supermercados buscarán aprovechar el cobro del Sueldo Anual Complementario (SAC) para impulsar el consumo durante la segunda quincena de junio.

Según referentes del sector, el repunte esperado a comienzos de 2026 nunca terminó de consolidarse y tanto mayo como la primera mitad de junio volvieron a mostrar resultados negativos.

Frente a este escenario, las empresas preparan una batería de promociones con el objetivo de incentivar las compras y recuperar parte del terreno perdido.

Cuotas, descuentos y promociones especiales

Las estrategias comerciales estarán centradas en dos grandes ejes.

Por un lado, ofrecerán planes de financiación de entre 12 y 18 cuotas, con tasas promocionales o incluso tasa 0%, siempre que el costo financiero no supere las expectativas de inflación anual.

Además, habrá descuentos de hasta el 50%, promociones 2×1 y ofertas especiales en pequeños electrodomésticos, televisores y otros productos para el hogar, aprovechando también el interés que genera el Mundial 2026.

Las familias priorizan pagar deudas antes que consumir

Uno de los principales desafíos que enfrentan los supermercados es el aumento de la morosidad de los hogares.

Desde el sector reconocen que muchas familias destinarán parte del aguinaldo a cancelar deudas con bancos y billeteras virtuales, reduciendo así el dinero disponible para nuevas compras.

Esta situación limita el impacto positivo que tradicionalmente tenía el ingreso extra de mitad de año sobre el consumo.

El consumo sigue mostrando señales de debilidad

Los últimos datos publicados por el INDEC reflejan que las ventas en supermercados, medidas a precios constantes, cayeron un 3,7% interanual en abril de 2026.

El ticket promedio alcanzó los $35.920, con un incremento nominal del 26,9% respecto del año anterior, mientras que las tarjetas de crédito continúan siendo el principal medio de pago, concentrando el 42,5% de las operaciones.

Además, el empleo en el sector también se redujo, con una baja interanual del 2,4% en la cantidad de trabajadores.

Los consumidores cambiaron sus hábitos de compra

La caída del poder adquisitivo modificó la forma de comprar de los argentinos.

Cada vez más hogares espacian las visitas al supermercado, realizan compras planificadas y evitan gastos impulsivos.

Al mismo tiempo, autoservicios, comercios de cercanía y farmacias continúan ganando participación, mientras que el comercio electrónico sigue creciendo con la incorporación de nuevos compradores.

Especialistas señalan que hoy los grandes supermercados dependen cada vez más de las promociones para sostener el volumen de ventas, mientras que los comercios de cercanía logran mantener su crecimiento gracias a la practicidad y al mayor control del gasto cotidiano.

Con información de iProfesional

Economía

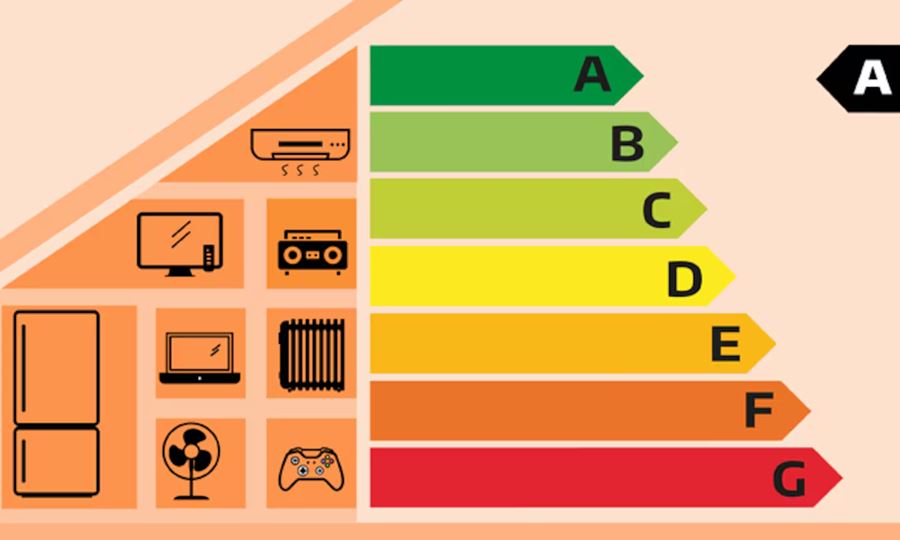

Cómo ahorrar en la factura de luz: cuál es el calefactor eléctrico que menos energía consume este invierno

Con la llegada del invierno y las bajas temperaturas, el uso de la calefacción eléctrica aumenta en miles de hogares argentinos, lo que también impacta directamente en el consumo de energía y en el monto de la factura de luz.

Ante este escenario, especialistas recomiendan elegir los equipos más eficientes para evitar gastos innecesarios.

Qué calefactor eléctrico consume menos energía

Un informe de la Cámara Argentina de Industrias Electrónicas, Electromecánicas y Luminotécnicas (Cadieel) señala que el panel eléctrico de bajo consumo es el artefacto más eficiente para calefaccionar ambientes, con un consumo estimado de 18 kWh por mes, convirtiéndose en la opción que menor impacto genera en la boleta de electricidad.

Detrás se ubican:

- Radiador eléctrico: 29 kWh mensuales.

- Aire acondicionado en modo calor (20°C): 33 kWh.

- Estufa de cuarzo: 37 kWh.

- Caloventor: 61 kWh, siendo el equipo de mayor consumo.

Consejos para gastar menos electricidad

Los especialistas también recomiendan evitar prácticas que incrementan el consumo eléctrico.

Entre ellas, destacan que cada grado adicional de temperatura puede aumentar el consumo cerca de un 8%, por lo que se aconseja mantener una temperatura moderada y evitar encender y apagar constantemente los equipos, especialmente los aires acondicionados en modo calor.

Otro aspecto importante es el llamado «consumo fantasma», producido por electrodomésticos que permanecen enchufados aunque no estén siendo utilizados. Este gasto puede representar entre el 7% y el 15% del consumo mensual de un hogar.

Cómo identificar un electrodoméstico eficiente

Al momento de comprar un artefacto eléctrico, se recomienda observar la etiqueta de eficiencia energética.

Los equipos clasificados con categoría A son los más eficientes y pueden consumir aproximadamente un 50% menos de energía que aquellos con un rendimiento promedio.

También los electrodomésticos categoría B representan una buena alternativa, ya que consumen entre un 25% y un 50% menos que otros modelos.

Las tarifas siguen en aumento

Durante 2026, las tarifas de energía eléctrica acumulan incrementos superiores al 36%, mientras que el consumo residencial continúa creciendo por la utilización de equipos de calefacción durante los meses más fríos.

Por ese motivo, elegir correctamente el sistema de calefacción y utilizarlo de manera eficiente puede representar un importante ahorro en la economía familiar durante todo el invierno.

Con información de TN

11°C

Alcides Calvo participó en Rafaela de un encuentro para debatir políticas públicas vinculadas al desarrollo productivo

Trágico accidente en Ruta Provincial 23: un adolescente de 17 años murió tras chocar de frente con un camión en Suardi

Argentina derrotó a Jordania y cerró invicta la fase de grupos del Mundial 2026

Vuelco de un acoplado en la Ruta Nacional 34: el camionero salió ileso y solo hubo daños materiales

Estafa virtual: cayó en una falsa promoción de YPF por Instagram y le robaron más de $1,6 millones

Sunchales: dañaron un automóvil estacionado y rompieron una ventanilla en horario de noche

Importante robo en una vivienda de Sunchales: se llevaron un arma, joyas, relojes y una caja fuerte

Sunchales: detuvieron a un joven tras un allanamiento por amenazas con arma de fuego y secuestraron droga

Quiebra de SanCor: quedaron desvinculados 736 trabajadores y avanza la venta de seis plantas de la cooperativa

Sunchales lanzó un plan para regularizar deudas por sobretasa de terrenos baldíos con una quita del 70%

Argentina derrotó a Jordania y cerró invicta la fase de grupos del Mundial 2026

San Justo: intentó robar la caja de un comercio, forcejeó con la dueña y se fue sin la campera y semi desnuda

Lionel Messi cumplió 39 años y lo celebró entrenando: el video que ilusionó a los hinchas en pleno Mundial 2026

Vecinos de Loteo Alassia y Procrear denuncian un histórico desborde de líquidos cloacales y reclaman una solución urgente

La hija de Piñón Fijo mostró por primera vez el rostro de Fabián Gómez sin maquillaje en un emotivo video

-

Regionalhace 1 día

Regionalhace 1 díaRuta Nacional 34: la concesión aún no fue adjudicada y la autopista entre Rafaela y Ataliva recién se ejecutaría desde el quinto año

-

Deporteshace 1 día

Deporteshace 1 díaMundial 2026: los partidos de este sábado 27 de junio y a qué hora juega Argentina ante Jordania

-

Regionalhace 1 día

Regionalhace 1 díaRecuperaron ruedas robadas en Colonia Aldao y un motociclista sufrió lesiones tras un choque en Humberto 1°

-

Regionalhace 1 día

Regionalhace 1 díaEstafa virtual: cayó en una falsa promoción de YPF por Instagram y le robaron más de $1,6 millones