Economía

Líneas de créditos hipotecarios: cuáles son montos, tasas y plazos que ofrecen 24 bancos

Es importante conocer las condiciones de cada entidad bancaria a la hora de pensar en sacar un crédito hipotecario

Con un mercado inmobiliario que continúa mostrando signos de recuperación y una demanda contenida de compradores que esperan condiciones más estables, los créditos hipotecarios vuelven a estar en el radar.

Sin embargo, las condiciones no son las mismas para todos: las tasas de interés, los montos máximos otorgables y los plazos de financiación varían según la entidad bancaria y el perfil del solicitante.

En julio de 2025, varias entidades volvieron a modificar alguna de sus condiciones. En este contexto, cada punto porcentual en la tasa puede significar una diferencia importante en la cuota mensual y en el monto total a pagar.

¿Qué bancos están otorgando créditos? ¿Cuánto prestan y en qué condiciones?

Esta nota repasa las principales opciones disponibles para quienes buscan acceder a la vivienda propia con financiamiento bancario.

Los que no tienen tope de monto a prestar

1) Banco Santander

Con una tasa fija nominal anual de 9,5% para vivienda permanente y del 12% para no permanente

El plazo máximo es de 30 años

Se financiará hasta un máximo de 80% del valor de la propiedad para adquisición de vivienda permanente, y de 50% para vivienda no permanente

Es necesario acreditar haberes en Santander Argentina

La relación cuota-ingreso es de hasta el 25%

Ingresos mínimos $1.030.0002) Banco Supervielle

Este crédito es sin límite de monto

La Tasa Nominal Anual es del 8,5%

El plazo máximo será a 15 años

El financiamiento es de hasta el 70% del valor de la propiedad.

La cuota del crédito no podrá superar el 25% de los ingresos netos verificados

La edad del solicitante tiene que ser de 18 a 65 años (con cancelación hasta los 75 años)

Ingreso mínimo necesario para adquisición de $2.500.0003) Banco Macro

Tiene un plazo que puede llegar hasta los 20 años

El préstamo se debe destinar a primera o segunda vivienda

Permite financiar hasta el 70% del valor escriturable del inmueble para propiedades con valores hasta $350.000.000; 60% por más; y 90% para su línea joven

Se ofrece una una tasa fija nominal anual del 9.5% para aquellos clientes que acrediten su sueldo en el banco. Quienes no perciban sus haberes en la entidad, la tasa será del 11.5%

Para los clientes con plan sueldo selecta, la cuota del crédito no podrá superar el 30% de los ingresos. Para el resto de los usuarios, la cuota no podrá estar por encima del 25% del sueldo4) Banco BBVA

Se ofrece por un plazo de hasta 30 años.

Con una tasa de interés anual de 9,5% para aquellos que acrediten al menos tres meses de haberes en la entidad y del 12,5% para quienes no lo hagan

El capital se ajusta por UVA

Financia hasta el 80% del valor de la propiedad para uso permanente.

El préstamo es para destinar a la compra de primera o segunda vivienda

La relación entre la cuota del crédito y el ingreso del solicitante podrá ser de hasta un 25% y se podrán sumar ingresos entre cónyuges o pareja para acceder a la línea5) Banco Galicia

El capital también se ajusta por UVA

Tiene una tasa del 12,5%, y si es primera vivienda del 10,5%

El crédito es por un plazo de hasta 20 años para el caso de compra de vivienda, y de hasta 10 años para aquellos que se destinan a refacción y ampliación

En el caso de adquisición de primera y segunda vivienda, se financia hasta el 70%, y para ampliación y refacción el 50%

El monto no puede superar el 25% de los ingresos del solicitante. De todas formas, se podrán sumar los ingresos del cónyuge, conviviente o del grupo familiar (hasta cuatro personas), para la adquisición de la vivienda6) Del Sol

Tiene una tasa de interés de 9% para aquellos que acrediten sus haberes en el banco y del 12,5% para los que no cobren su sueldo ahí

El crédito es por un plazo de hasta 20 años

El banco financia hasta el 80% de la propiedad

El monto no puede superar el 25% de los ingresos del solicitante7) Banco de Corrientes

Destinado a financiar la construcción, adquisición, ampliación y refacción de una vivienda única o segunda, destino familiar u ocupación permanente y compra de terreno para clientela en general

Pueden acceder todas aquellas personas físicas que perciban sus haberes mediante acreditación en cuentas habilitadas en el Banco de Corrientes

El plazo para la adquisición y construcción de vivienda es de 240 meses (20 años); para ampliación, refacción o compra de terreno es de 120 meses (10 años)

Monto máximo: se financia hasta el 80% del menor valor entre tasación de garantía y valor de compra. Para construcción el 80% del valor del proyecto

Es ajustable por UVA + tasa fija de 5%Prestan desde $250.000.000 hasta $350.000.000

8) Banco ICBC

El monto máximo es $300.000.000 para compra de vivienda principal y de uso permanente. Y $150.000.000 para refacción, ampliación o compra de vivienda de uso no permanente

Modalidad de pago en UVA

Una tasa del 8,9% para quienes tengan cuenta sueldo en la entidad y del 10,5% para el resto de los solicitantes

La relación de la cuota con el ingreso del solicitante es del 25%

El plazo para pedir el préstamo es de hasta 20 años

La financiación es de hasta el 75% del valor de venta de la propiedad a adquirir

Se puede acceder con ingresos mínimos de $1.100.000

Se pueden sumar ingresos de cónyuge, conviviente o uno de los padres9) Banco Hipotecario

El crédito es por hasta $250.000.000

Financian hasta el 80% de la vivienda a comprar o construir. Hasta el 50% en caso de una terminación de obra. Y el 100% para ampliación

Tiene una tasa de 10,9%

El plazo máximo de pago es de 20 años

La cuota mensual a pagar no puede exceder el 25% del ingreso del solicitante10) Brubank

El préstamo es para la compra de una primera o segunda vivienda

El plazo máximo del crédito es hasta 30 años

El crédito ofrece un monto máximo de $250 millones

Son otorgados en pesos, a una tasa fija, ajustable por UVA

La tasa es de 8% para los clientes que acrediten el sueldo en Brubank y 10% para los que no lo hagan

Se puede sumar ingresos del cónyuge, padres, hijos o concubina/o para aplicar

La relación cuota-ingreso es de hasta el 25%

Financia hasta el 70% de la propiedad11) Banco Credicoop

Hasta 240 meses de plazo (20 años)

Monto máximo: $200.000.000

Tope del 70% de financiación para primera vivienda y 50% para la segunda vivienda

25% de relación cuota/ingreso

El financiamiento es para adquisición, construcción, ampliación, mejora y/o terminación de vivienda de uso familiar y ocupación permanente o segunda vivienda

Con la línea UVA con tasa fija del 8,5% (para quienes acrediten sus haberes en el banco) y del 9,5% (sin acreditación)12) Banco Comafi

Entrega hasta $350 millones

El créditos es hasta 20 años de financiación

La tasa es del 9%

Financia hasta el 75% de la primera y segunda vivienda; y hasta el 50% en refacción o ampliación

La relación cuota-ingreso es del 25%

La edad máxima al tomar el préstamo debe ser de 65 años, y 75 años al finalizar

Se pueden sumar ingresos con hasta cuatro codeudores13) Banco de Entre Ríos

Plazo de devolución de hasta 20 años y es en pesos ajustables por UVA

Tasa fija nominal anual del 6,5% para clientes que cobren su sueldo en cada una de las entidades y del 8,9% para quienes no acrediten haberes

Financia hasta el 75% del valor del inmueble

Otorga un monto máximo de $300 millones

La relación cuota-ingreso no debe exceder el 30% de los ingresos netos del solicitante para clientes bancarizados, y 25% para clientes sin haberes14) Banco de San Juan

Plazo de devolución de hasta 20 años y es en pesos ajustables por UVA

Tasa fija nominal anual del 6,5% para clientes que cobren su sueldo en cada una de las entidades y del 8,9% para quienes no acrediten haberes

Financia hasta el 75% del valor del inmueble

Otorga un monto máximo de $300 millones

La relación cuota-ingreso no debe exceder el 30% de los ingresos netos del solicitante para clientes bancarizados, y 25% para clientes sin haberes15) Banco de Santa Cruz

Plazo de devolución de hasta 20 años y es en pesos ajustables por UVA

Tasa fija nominal anual del 6,5% para clientes que cobren su sueldo en cada una de las entidades y del 8,9% para quienes no acrediten haberes

Financia hasta el 75% del valor del inmueble

Otorga un monto máximo de $300 millones

La relación cuota-ingreso no debe exceder el 30% de los ingresos netos del solicitante para clientes bancarizados, y 25% para clientes sin haberes16) Banco de Santa Fe

Plazo de devolución de hasta 20 años y es en pesos ajustables por UVA

Tasa fija nominal anual del 6,5% para clientes que cobren su sueldo en cada una de las entidades y del 8,9% para quienes no acrediten haberes.

Financia hasta el 75% del valor del inmueble

Otorga un monto máximo de $300 millones

La relación cuota-ingreso no debe exceder el 30% de los ingresos netos del solicitante para clientes bancarizados, y 25% para clientes sin haberes17) Banco Nación

El monto máximo es de 230.000 UVAs (unos $300.000.000)

La tasa es del 4.5% para los clientes del banco con cuenta sueldo y del 8% sin cuenta sueldo

Quienes cobren sus haberes en la entidad tendrán una opción “anti-inflación”: cuando soliciten los préstamos podrán contratar una opción que les permitirá poner un tope a la cuota con una prima del 1.5% anual. El tope resultará de aplicar al préstamo un ajuste a través del coeficiente de variación salarial. La diferencia de los montos se trasladarán al final del préstamo actualizados por UVA, y una vez que esté finalizado el cronograma de pagos, se reprogramará el saldo que resulte. Este podrá pagarse con un préstamo personal o con una extensión de la hipoteca.

La financiación es de hasta el 75% del valor de venta de la vivienda adquirir

La relación de la cuota con el ingreso del solicitante no debe superar el 25%

El plazo para pedir el préstamo es de 5, 10, 15, 25 y hasta 30 años

El crédito esta destinado a la compra, cambio, construcción, refacción y ampliación de viviendas en todo el país como así también para la adquisición de una segunda casa.18) Bancor (Córdoba)

Se financia hasta el 75% de la propiedad

Por solicitante (que sean clientes del banco) se otorga un máximo, a la fecha, de alrededor de $320 millones (250.000 UVAs)

El plazo para la financiación es entre 5 y 20 años

El capital es ajustable por UVAs con una tasa del 8.9% para quienes tengan cuenta sueldo y 9,9% para quienes no cobren sus haberes en el banco

El porcentaje de relación cuota/ingreso máximo es del 25%19) Banco Ciudad

Esta opción permite comprar una propiedad ubicada en AMBA, Córdoba, Mendoza, Tucumán o Salta:

Pueden acceder solo quienes ya cobren o migren la acreditación de su sueldo al Banco Ciudad

El crédito es para comprar, refaccionar, mejorar o ampliar una primera o segunda vivienda permanente o no permanente en todas las zonas de influencia del Banco Ciudad (AMBA, provincias de Córdoba, Mendoza, Tucumán y Salta)

El monto máximo del préstamo es de $300.000.000 (hasta un 75% del valor de venta de la unidad a adquirir)

La línea general tiene una tasa de interés del 8,1% y del 4,5% para comprar en zonas particulares de la Ciudad de Buenos Aires

El plazo es de hasta 20 años

La cuota no debe superar el 25% de los ingresos del solicitante y/o su grupo familiar20) Banco Dino

Presta hasta 250.000 UVAs (unos $350 millones)

Apto para primera o segunda vivienda

La tasa es del 7,5% para clientes que acrediten su sueldo en el banco

Plazo máximo de 15 años

Presta hasta el 75% del valor de la viviendaLa relación de cuota ingreso es del 25%

De $100.000.000 a $200.000.000

21) Banco del Chubut

El crédito otorga hasta $200 millones, tanto para adquisición como para construcción, y se financia el 75% del valor del inmueble.

En el caso de terminación se financia hasta el 60% del valor del presupuesto con un máximo de hasta $75 millones y de aplicación es el 100% sin superar el 35% el valor de la garantía, hasta un total de $75 millones.

El plazo máximo de pago es de hasta 20 años (240 cuotas) y con un mínimo de 5 años (60 cuotas)

Sistema de amortización: francés, mensual

El capital es ajustable por UVA

La tasa es del 6% para primera vivienda y del 8,5% para segunda vivienda

La cuota mensual a pagar no puede exceder el 30% del ingreso del solicitante22) Banco Patagonia

El crédito es para la adquisición de vivienda para uso permanente o inversión y además, para refacción del hogar

El crédito es en pesos, ajustables por UVA

Ofrece una tasa nominal anual de 9,5% para quienes cobren sus ingresos en el banco y del 12% para mercado abierto

El plazo máximo del crédito es hasta 30 años

El préstamo ofrece un máximo de $120 millones

Se financia hasta el 75% del valor de tasación para el caso de compra y hasta el 25 % del valor tasado para refacción de vivienda

La relación entre la cuota del préstamo y el ingreso del solicitante podrá ser de hasta un 25%23) Banco Municipal de Rosario

El crédito otorga hasta $100 millones

Financia el 75% del valor del inmueble

El plazo máximo de pago es de hasta 20 años (240 cuotas)

Sistema de amortización: francés, mensual

El capital es ajustable por UVA

La tasa es del 3% para quienes tengan cuenta sueldo y del 4,2% para quienes no tengan cuenta sueldo24) Banco de Neuquén

La tasa es del 3,5% para clientes con acreditación y paquete de productos, y la otra es del 4,5%, abarca a clientes autónomos y monotributistas, que pidan hasta $75 millones

Mientras que la segunda línea es de hasta $150 millones, con una tasa del 8,5% para clientes del banco con paquete de productos y del 9,5% para los que no cobren sus haberes

Financia hasta un 80% en el caso de adquisición y un 100% para la construcción

Destinados a viviendas únicas y de ocupación permanente, tanto para la compra como para la construcción (la obra deberá desarrollarse en terreno propio y libre de ocupación)

El plazo para la amortización es de hasta 20 años

El valor de la cuota no puede superar el 30% de los ingresos

Edad Mínima es de 18 años y la máxima de 65 años

No tener un préstamo para Construcción, remodelación y/o ampliaciones vigente

La construcción o el inmueble debe encontrarse en la Provincia del Neuquén. Fuente: La Nación

Economía

Más de 5,3 millones de argentinos tienen deudas impagas y crece la preocupación por la morosidad

Un informe basado en datos del Banco Central reveló que el 26,9% de las personas con financiamiento activo registra atrasos en sus pagos.

Los jóvenes y las provincias del norte presentan los niveles más altos de mora.

Aumenta la morosidad de las familias argentinas

Más de 5,3 millones de argentinos mantienen actualmente deudas en situación de morosidad dentro del sistema financiero, según un informe elaborado por la consultora Analytica con datos del Banco Central de la República Argentina (BCRA) y el Indec.

El relevamiento indica que el 26,9% de las personas con financiamiento activo presenta atrasos en sus pagos dentro del denominado sistema financiero ampliado, que incluye bancos, fintech, mutuales, cooperativas y otras entidades crediticias.

La deuda de las familias supera los $74 billones

El estudio señala que la deuda total de las familias argentinas asciende a $74,2 billones, cifra equivalente al 6,5% del Producto Interno Bruto (PIB).

En total, unas 19,8 millones de personas poseen créditos activos en el país.

Del total de la deuda registrada:

- 82,4% corresponde a bancos tradicionales

- 10,1% pertenece a plataformas fintech

- 7,5% se distribuye entre otras entidades financieras

El crecimiento del endeudamiento y la mora crediticia se convirtió en una de las principales preocupaciones económicas en medio de la caída del consumo, la pérdida de poder adquisitivo y el elevado costo del crédito.

Las fintech y entidades no financieras, las más afectadas

El informe de Analytica muestra importantes diferencias según el tipo de acreedor.

Dentro del sistema bancario, unas 14,3 millones de personas tienen deudas y el nivel de mora alcanza el 19,2%.

En cambio, entre quienes operan exclusivamente con fintech, la irregularidad en los pagos sube al 28,9%.

La situación más crítica aparece en entidades no financieras, donde el nivel de morosidad llega al 96,4% de los deudores registrados.

Las provincias con más morosidad

El relevamiento también evidencia fuertes diferencias entre provincias.

Los niveles más altos de incumplimiento financiero se registran en el norte argentino:

- San Juan: 36%

- La Rioja: 35,3%

- Catamarca: 34,8%

En contraste, la Ciudad Autónoma de Buenos Aires presenta el menor índice de mora del país con 16,1%.

Los jóvenes, entre los más afectados

El informe advierte que las personas de entre 18 y 30 años son uno de los sectores más comprometidos por el deterioro financiero.

En ese grupo etario, la irregularidad en los pagos se acerca al 40%.

El fenómeno aparece relacionado con el empeoramiento del mercado laboral juvenil durante 2025, especialmente entre mujeres y hombres jóvenes que sufrieron un incremento de la desocupación.

Además, los trabajadores independientes de menores ingresos muestran mayores dificultades para afrontar sus obligaciones financieras.

Santa Fe lanzó un plan para refinanciar deudas

Frente a este escenario, el Gobierno de Santa Fe implementó recientemente el denominado “Plan de Protección de los Ingresos”, destinado a trabajadores, jubilados y autónomos con problemas de endeudamiento.

La iniciativa permite refinanciar deudas en hasta 60 cuotas y busca reducir el impacto de los descuentos sobre salarios y haberes.

Según trascendió, el programa ya superó los 10 mil inscriptos en toda la provincia.

Con información de Uno de Santa Fe

Economía

📰 El FMI respaldó el programa económico del Gobierno y pidió avanzar con reformas impositivas y jubilatorias

El Fondo Monetario Internacional (FMI) destacó los avances del programa económico impulsado por el Gobierno nacional y pidió profundizar reformas vinculadas al sistema impositivo y previsional para sostener la estabilidad económica.

La portavoz del organismo, Julie Kozack, aseguró que Argentina logró un “progreso significativo” en materia de estabilización económica y remarcó la necesidad de mantener políticas orientadas a consolidar la baja de la inflación y el orden de las cuentas públicas.

Según detalló el FMI, la inflación anual descendió desde niveles cercanos al 200% a fines de 2023 hasta ubicarse actualmente alrededor del 30%.

El organismo también valoró la reducción del déficit fiscal, la disminución de la pobreza y la implementación de la reforma laboral impulsada por el Gobierno.

El FMI pidió reformas en impuestos y jubilaciones

Desde el Fondo insistieron en la importancia de avanzar con una agenda de reformas estructurales para garantizar la sostenibilidad del programa económico.

En ese sentido, el organismo puso especial atención en fortalecer los sistemas fiscal y previsional, considerados claves para sostener el equilibrio de las cuentas públicas.

Kozack remarcó además que las autoridades argentinas mantienen un fuerte compromiso con el ancla fiscal y con políticas destinadas a evitar un aumento descontrolado del gasto.

El FMI también destacó medidas como la reducción gradual de impuestos al comercio exterior y la actualización de la fórmula jubilatoria, señalando que aportan previsibilidad y ayudan a reducir incertidumbre económica.

El Banco Central superó metas de reservas

Otro de los puntos valorados por el organismo fue la acumulación de reservas del Banco Central.

Según se informó, el BCRA compró US$43 millones durante la última jornada y alcanzó los US$10.029 millones, superando el piso anual previsto.

Desde el FMI señalaron que este desempeño fue mejor al esperado y lo atribuyeron a una balanza comercial más sólida y a un mayor ingreso de capitales.

El organismo concluyó que el objetivo a corto plazo será continuar fortaleciendo la estabilidad externa y construir mayor resiliencia frente a posibles escenarios adversos.

Con información de La 100

Economía

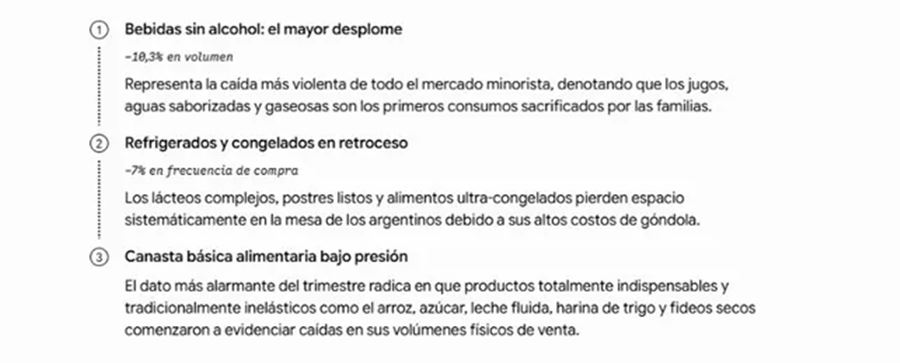

Ajuste en las góndolas: las familias cambian marcas premium por ofertas y compras diarias para llegar a fin de mes

El consumo masivo en Argentina continúa mostrando señales de estancamiento y debilidad durante el primer trimestre de 2026.

Según un informe de la consultora Worldpanel by Numerator, las ventas en supermercados registraron una caída del 4%, en un contexto marcado por el menor poder adquisitivo y cambios profundos en los hábitos de compra de los hogares.

Menos visitas al supermercado y mayor ajuste del consumo

El relevamiento indica que la baja en las ventas está impulsada principalmente por una reducción del 5,4% en la frecuencia de compra, lo que refleja que las familias acuden menos veces a los puntos de venta y organizan mejor cada gasto.

En este escenario, los hogares argentinos atraviesan un proceso de fuerte ajuste presupuestario. De acuerdo al informe, 3 de cada 10 familias tienen dificultades para cubrir sus gastos mensuales, mientras que la percepción de que los ingresos alcanzan solo para lo básico creció del 29% al 36% en el último año.

Cambios en los hábitos de compra: menos stock y más compras diarias

El comportamiento del consumidor también se transformó. Las compras en grandes volúmenes perdieron protagonismo, mientras que ganan terreno las adquisiciones más pequeñas y frecuentes, una estrategia para administrar el dinero día a día.

Los envases grandes y extra grandes registraron caídas de 8,2% y 6,8%, mientras que los formatos más chicos crecieron alrededor del 2%, consolidándose como una opción más accesible para los hogares.

Menos marcas premium y más segundas marcas

Otro de los cambios más marcados es la sustitución de productos premium por opciones más económicas. Las marcas de menor valor crecieron un 2,1%, mientras que las categorías premium cayeron un 2,6%, reflejando una mayor sensibilidad al precio.

En paralelo, el consumo se organiza cada vez más en función de promociones. El 61% de los compradores planifica sus compras según los días de ofertas, mientras que un 57% compara precios entre distintos comercios el mismo día para conseguir mejores valores.

Crecen los comercios de cercanía

El informe también destaca el crecimiento de los almacenes de barrio y autoservicios, especialmente en zonas de menores ingresos. Aproximadamente el 46% de los consumidores opta por compras fraccionadas en comercios cercanos, lo que permite un mayor control del gasto diario.

Un consumo cada vez más ajustado

En este contexto, el consumo masivo en Argentina se sostiene principalmente a través de promociones agresivas y una fuerte planificación del gasto familiar. El comportamiento del consumidor se orienta cada vez más a priorizar el precio por sobre la marca o la fidelidad comercial.

Con información de Uno de Santa Fe

15°C

Rafaela: la PDI detuvo a un hombre acusado de privación ilegítima de la libertad, lesiones y amenazas

Más de 5,3 millones de argentinos tienen deudas impagas y crece la preocupación por la morosidad

Argentina enfrenta a Islandia en su último amistoso antes del Mundial 2026

Brasil: atropelló a una familia y un bebé quedó varios metros sobre el capot del auto

Viralizan una supuesta profecía de Baba Vanga sobre el Mundial 2026 y genera revuelo en redes

Buscan intensamente a un adolescente de 17 años desaparecido en Sunchales

Sunchales: importante robo durante el fin de semana largo, delincuentes abrieron una caja fuerte y se llevaron dinero, oro y pasaportes

Investigan un robo en una vivienda de Sunchales: recuperaron una rueda que había sido sustraída

Sunchales: detuvieron a dos jóvenes acusados de robarle a un ciclista

Sunchales: detuvieron a un hombre tras un intento de robo en una despensa

Brasil: atropelló a una familia y un bebé quedó varios metros sobre el capot del auto

Murió María Rosa Fugazot a los 83 años: conmoción en el espectáculo argentino

Importante incendio en la planta de Sancor de Sunchales: trabajaron varias dotaciones de bomberos

El emotivo video que publicó la Selección argentina antes del Mundial 2026: carta de Scaloni y guiño a Messi

Cerraron la causa por la muerte de Sergio Denis: la familia recibió un duro revés judicial

-

Policialeshace 1 día

Policialeshace 1 díaSunchales: recuperaron elementos robados de un carro gastronómico tras un operativo policial

-

Policialeshace 1 día

Policialeshace 1 díaRobo en instalaciones del servicio de agua potable de Sunchales: sustrajeron herramientas y equipos de trabajo

-

Ciudadhace 2 días

Ciudadhace 2 díasImportante incendio en la planta de Sancor de Sunchales: trabajaron varias dotaciones de bomberos

-

Regionalhace 1 día

Regionalhace 1 díaMoisés Ville: detuvieron a un hombre por amenazar con un cuchillo a su ex pareja