Economía

Las cinco formas para averiguar si un billete de $ 10 mil es falso

Estos valores, que rinden homenaje a María Remedios del Valle y a Manuel Belgrano, quintuplican en valor a los que previamente eran los más grandes. Por eso, ahora es clave para todos los consumidores y comerciantes aprender cuanto antes a reconocer si alguien está intentando darles un ejemplar falso.

Los billetes de $ 10 mil están en uso desde el 7 de mayo y en la medida en que pasan los días, tienen cada vez más presencia en los comercios, lo que vuelve muy fuerte la necesidad de conocer sus medidas de seguridad para distinguir a los verdaderos de los falsos, que también están circulando.

Estos valores, que rinden homenaje a María Remedios del Valle y a Manuel Belgrano, quintuplican en valor a los que previamente eran los más grandes. Por eso, ahora es clave para todos los consumidores y comerciantes aprender cuanto antes a reconocer si alguien está intentando darles un ejemplar falso.

Para hacerlo más sencillo, el Banco Central de la República Argentina (BCRA) incluyó en el diseño distintos elementos que ayudan a verificar rápidamente su autenticidad.

«El nuevo billete de $ 10 mil cuenta con fuertes medidas de seguridad, incorporadas mediante sistemas de impresión especiales», señaló la entidad durante el lanzamiento.

Estas señales resultan, de hecho, muy similares a las que se usan en los billetes anteriores de la familia «Heroínas y Héroes de la Patria»: los de $ 2 mil con Carrillo y Grierson y los nuevos de $1.000 con San Martín.

Cómo es la fórmula para detectar los billetes falsos de $10.000

- Tocar el billete

Tal como sucede con los dólares, el billete verdadero tiene zonas algo ásperas: por lo cual, si resulta demasiado suave o resbaladizo, hay que desconfiar. Pero también si se lo percibe excesivamente rugoso o rígido.

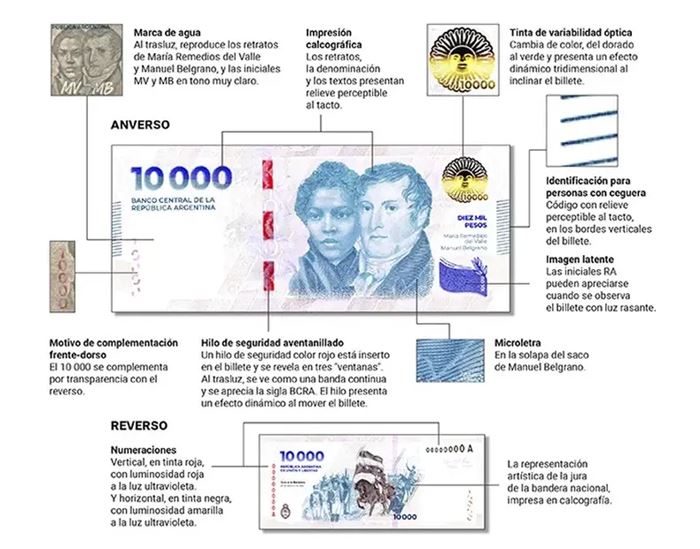

Puntualmente, en el frente del billete de $ 10 mil, el primer consejo es pasar el dedo sobre ciertas partes que deberían tener un relieve perceptible, por su impresión calcográfica.

Los retratos de Del Valle y Belgrano.

El número «10000» más grande, mitad azul y mitad verde.

El texto verde que dice «BANCO CENTRAL DE LA REPÚBLICA ARGENTINA».

El código de identificación para personas con ceguera que está en los bordes verticales.

El mismo relieve debe percibirse en el reverso del billete, al tocar la representación de la Jura de la Bandera.

- Inclinar el billete

Al inclinar un billete auténtico de $10.000 -hacia adelante y atrás, hacia la derecha y la izquierda-, ciertos elementos deberían tener movimiento y cambios de color. ¿Cuáles son?

- El motivo en forma de sol. Ubicado arriba a la derecha, su tinta cambia de color del dorado al verde. Además, un efecto tridimensional hace brillar al elemento en distintas partes.

- El hilo de seguridad. Aparece expuesto en tres tramos o «ventanas», mientras que en otros queda cubierto por el papel. Lo importante es que, al inclinar el billete, los segmentos rojos deberían brillar y tener un efecto dinámico.

- Mirar el billete a contraluz

Luego hay que elevar el billete y observarlo con luz detrás o rasante, ya sea solar o artificial. Esto permitirá verificar otras medidas de seguridad muy importantes:

- La marca de agua. En la parte más clara del billete, a trasluz, deben aparecer los retratos de Del Valle y Belgrano con las iniciales «MV» y «MB».

- El motivo de complementación. Junto a la marca de agua, en el ángulo inferior izquierdo, un número «10000» vertical que parece a medio pintar termina de colorearse al observar el billete frente a la luz.

- El hilo de seguridad. A trasluz, en vez de verse segmentado, se presenta como una banda continua que lleva caladas las siglas «BCRA».

- La imagen latente. En el ángulo inferior derecho, sobre un motivo azul, deberían aparecer las iniciales «RA» cuando el billete se mira con luz rasante.

- Mirar el billete muy de cerca

Los billetes verdaderos de $10.000, a su vez, tienen palabras y números impresos en microletras tan pequeñas que sólo pueden distinguirse con lupa o acercando mucho los ojos al papel (para quien tenga muy buena vista).

Si no hay nitidez en estos elementos, lo más probable es que el ejemplar sea apócrifo.

¿Qué dicen las microletras? Repiten muchas veces «BCRA10000».

¿Dónde buscar las microletras?

- Al frente del billete. En la solapa del saco de Belgrano y también sobre el borde inferior del motivo azul que está abajo a la derecha.

- Al reverso del billete: en la representación de la Jura de la Bandera, dentro del mástil y en partes de la montura del caballo.

- Mirar bajo luz ultravioleta

Si todavía quedan dudas, se puede exponer el ejemplar a la luz ultravioleta. Al hacerlo, el número único del billete, que aparece dos veces en el reverso, debería tener una notoria variación.

- El vertical, sobre el borde izquierdo y en tinta roja, adquiere luminosidad roja.

- El horizontal, en el ángulo superior derecho y en tinta negra, se ilumina de amarillo.

Fuente: Contexto Tucumán

Economía

📉 Golpe externo y temblor financiero: el conflicto en Medio Oriente sacude a los mercados argentinos

La escalada bélica entre Estados Unidos, Israel e Irán volvió a impactar de lleno en la economía global —y Argentina no quedó al margen.

En una jornada marcada por la incertidumbre, los activos locales sufrieron fuertes movimientos: subió el riesgo país, cayeron los ADRs y el S&P Merval tocó mínimos de tres meses.

🌍 Tensión global, efecto inmediato

Los renovados ataques cruzados en Medio Oriente encendieron las alarmas en los mercados internacionales. La posibilidad de interrupciones en el suministro energético —especialmente por el cierre del estrecho de Ormuz— disparó el precio del petróleo otro 5%, mientras que las bolsas europeas y Wall Street profundizaron su tendencia bajista.

En ese contexto, los inversores optaron por desprenderse de activos de riesgo, y los mercados emergentes sintieron el impacto.

🇦🇷 Argentina bajo presión

En el plano local, el riesgo país rozó los 600 puntos básicos, alcanzando un máximo intradiario de 594 unidades, el nivel más alto desde mediados de diciembre.

Sin embargo, hacia el cierre recortó posiciones y terminó en 573 puntos, apenas seis unidades por encima de la jornada previa.

Los bonos soberanos también operaron con fuertes bajas, destacándose:

- Global GD35 (-1%)

- Global GD29 (-0,8%)

En renta variable, el S&P Merval retrocedió 0,2%, ubicándose en 2.597.025 puntos. Medido en dólares cayó 0,8%, alcanzando su nivel más bajo desde el 27 de octubre y acumulando un derrumbe del 18,5% desde su máximo anual.

💸 ADRs en rojo en Nueva York

Las acciones argentinas que cotizan en Wall Street sufrieron pérdidas de hasta 6,6%, encabezadas por:

- Irsa

- BBVA (-4,7%)

- Edenor (-4,6%)

El sector bancario volvió a ser uno de los más castigados, reflejando el clima de cautela que domina a los mercados internacionales.

🔎 ¿Qué preocupa?

El temor central radica en una posible profundización del conflicto que afecte el comercio global y el abastecimiento energético, lo que podría generar más volatilidad financiera en los próximos días.

Por ahora, el mercado argentino sigue atado a los movimientos internacionales, en un escenario donde cada nuevo ataque en Medio Oriente impacta casi en tiempo real sobre los activos locales.

Por Móvil Quique con información de NA

Economía

💰 ¿Cuánto hay que ganar en Argentina para estar en el 10% más rico?

Un reciente informe del Observatorio de la Deuda Social Argentina (ODSA), dependiente de la Universidad Católica Argentina, expone con números concretos cómo se divide hoy la pirámide social argentina y cuánto debe ganar un hogar para ubicarse en cada estrato.

Los datos reflejan brechas de ingresos profundas y persistentes, que no sólo impactan en el nivel de consumo, sino también en el acceso a educación, empleo de calidad y oportunidades de movilidad social.

🔝 El 10% más rico: ingresos millonarios

En la cima de la pirámide se encuentra el 3% de los hogares con mayores recursos. Para integrar ese grupo, una familia necesita ingresos desde los $30 millones mensuales.

Un escalón más abajo aparece el 7% que conforma la clase media alta, con pisos de ingresos desde los $15 millones por mes.

Es decir, para pertenecer al 10% de la población con mayores ingresos en el país, un hogar debe superar ampliamente los $15 millones mensuales, mientras que el segmento más exclusivo triplica ese umbral.

Estos sectores se caracterizan por capacidad de ahorro, planificación a largo plazo y menor exposición a la volatilidad económica.

🏡 Clase media y sectores aspiracionales

En los tramos intermedios:

- El 20% de sectores medios integrados requiere al menos $5 millones mensuales.

- El 20% de clase media aspiracional necesita $3.500.000.

- El segmento medio bajo vulnerable tiene un umbral cercano a $2 millones mensuales.

Según el informe, este amplio grupo sostiene expectativas de movilidad social, aunque enfrenta incertidumbre ante las recurrentes crisis económicas y la pérdida de poder adquisitivo.

📉 La base de la pirámide

En el tercio inferior se concentran los hogares con mayor fragilidad laboral:

- El 20% del segmento bajo no indigente necesita $800.000 mensuales.

- Ese mismo monto marca el límite superior para el 10% en situación de pobreza extrema.

El ODSA advierte que la informalidad y la baja productividad dificultan romper el círculo de la pobreza y consolidan situaciones de exclusión estructural.

📊 ¿Qué dice el informe sobre el escenario actual?

El estudio señala que la mejora observada en algunos indicadores sociales entre 2023 y 2025 se explica principalmente por la desaceleración de la inflación, más que por una recomposición estructural del poder adquisitivo.

También plantea que el actual modelo económico podría dinamizar sectores competitivos y atraer inversiones, pero advierte que sin políticas de integración productiva y generación de empleo formal, la desigualdad podría profundizarse.

Por Móvil Quique con información de iProfesional

Economía

🚨 Golpe histórico a la industria láctea: quiebra una empresa clave de SanCor y deja casi 400 trabajadores en la calle

La crisis del sector lácteo argentino sumó un nuevo y duro capítulo.

La crisis del sector lácteo argentino sumó un nuevo y duro capítulo. La Justicia confirmó la quiebra de Alimentos Refrigerados S.A. (ARSA), la firma encargada de producir yogures y postres bajo licencia de SanCor, dejando casi 400 empleados sin trabajo en Buenos Aires y Córdoba.

La resolución judicial, ratificada a fines de 2025, puso fin al concurso preventivo iniciado en abril de 2024, que no logró revertir el deterioro financiero de la compañía.

🏭 Dos plantas paralizadas y comunidades golpeadas

ARSA operaba dos establecimientos estratégicos:

- 📍 Arenaza (partido de Lincoln, Buenos Aires), con alrededor de 180 empleados.

- 📍 Monte Cristo (Córdoba), donde trabajaban cerca de 200 personas.

Desde allí se elaboraban productos emblemáticos de SanCor como Yogs, Primeros Sabores, Shimy, Sancorito, Sublime, Vida y los tradicionales flanes caseros, marcas que durante décadas formaron parte de la mesa de millones de argentinos.

Además, la empresa sostenía una red de distribución que alcanzaba unos 70.000 comercios en todo el país a través de 165 distribuidores, lo que refleja la magnitud del impacto.

📉 Cómo se gestó la caída

La crisis no fue repentina. Los problemas financieros venían acumulándose desde 2023 con atrasos salariales, suspensiones, deudas con proveedores y transportistas, además de crecientes dificultades para sostener los costos operativos.

Entre los factores señalados aparecen:

- Caída del consumo interno

- Inflación persistente

- Aumento del precio de la leche cruda

- Subas salariales y devaluación

- Controles de precios

- Cortes de energía y retiro de maquinaria por falta de pago

Sin embargo, referentes del sector también apuntan a deficiencias en la gestión y falta de transparencia durante el proceso concursal, lo que habría acelerado el desenlace.

👥 El impacto humano

La quiebra dejó a casi 400 familias sin sustento, muchas con trabajadores que acumulaban 20 y hasta 30 años de antigüedad desde la etapa en que operaban bajo la estructura histórica de SanCor.

Las comunidades de Lincoln, Monte Cristo y Sunchales sienten con fuerza el golpe, en regiones donde la industria láctea es parte esencial del entramado productivo.

El proceso de liquidación recién comienza y el panorama para los acreedores y trabajadores se anticipa complejo.

⚠️ Una señal de alarma para todo el sector

La caída de ARSA no es un hecho aislado. Se suma a una serie de cierres y recortes en la industria alimenticia nacional.

Costos en alza, consumo deprimido y endeudamiento estructural configuran un escenario que pone en jaque a empresas medianas y grandes.

Para muchos consumidores, la ausencia de productos históricos en las góndolas será un cambio simbólico.

Para cientos de familias, en cambio, representa una crisis real que recién empieza.

Por Móvil Quique con información de Canal 26

22°C

🚀 Trabajos que explotaron con la tecnología: 7 profesiones que hace 10 años no existían y hoy generan miles de dólares

🚨 Escalada en Medio Oriente: un líder de Hamás murió en un bombardeo israelí en Líbano

🚨 Alerta sanitaria: ANMAT prohibió lentes de contacto y una solución ocular por ser productos ilegales

Horóscopo de hoy jueves, 5 de marzo de 2026

🌍 Máxima tensión en Medio Oriente: Irán amenaza con atacar embajadas de Israel en todo el mundo

🚨 Requisa positiva en Sunchales: recuperan elementos robados y hay un menor involucrado

🚨 Brutal ataque a metros donde de realizaban los Carnavales: una menor terminó hospitalizada tras una violenta gresca

🥩🚨 Robo en la madrugada: se llevaron unos 20 kilos de carne y mercadería de un comercio en barrio Sur

🛑 PAPELÓN EN EL CONCEJO: Error legal dejó sin efecto la sesión y expuso a la oposición

🚨 Indignante robo en taller de Sunchales y en un super: destrozos, repuestos dañados, herramientas robadas y fernet del supermercado

🌞💰 Temporada histórica: Santa Fe superó los $211 mil millones y vivió un verano récord

🎙️🔥 Cruce explosivo en el Congreso: Bregman le respondió a Milei tras el apodo “Chilindrina troska”

🔥 FURIA EN EL CONGRESO: Milei explotó contra el kirchnerismo y lanzó un paquete de 90 reformas clave para 2026

💣👑 Bomba internacional: vinculan a Juliana Awada con Felipe VI y estalla el escándalo

🐒💛 Japón se enamora de Punch: el mono bebé que no se separa de su peluche

-

Policialeshace 19 horas

Policialeshace 19 horas🚨 Robo millonario en Sunchales: forzaron un local y se llevaron 10 celulares de alta gama

-

Policialeshace 14 horas

Policialeshace 14 horas🚨 Sunchales: Escándalo en plena avenida terminó con un hombre detenido tras amenazar a una empleada

-

Policialeshace 2 días

Policialeshace 2 días🚨⚠️ Choque en Sunchales: motocicleta y bicicleta involucradas en un accidente

-

Policialeshace 2 días

Policialeshace 2 días🚨📞 Denunció amenazas y pedido de dinero tras una llamada por WhatsApp