Economía

Plazo fijo tradicional vs Plazo fijo UVA: cuáles son las perspectivas para el segundo semestre

Los especialistas advierten que, en el corto plazo, es factible que la tasa de interés le siga ganando a la inflación pero dudan que esta tendencia se mantenga por un período más prolongado.

Durante los últimos meses tanto el Ministerio de Economía como el Banco Central (BCRA) fueron aumentando paulatinamente el rendimiento de las inversiones en pesos, en línea con el objetivo de incrementar la participación del ahorro en moneda local sobre el financiamiento total de empresas y familias. Los especialistas advierten que, en el corto plazo, es factible que la tasa de interés le siga ganando a la inflación pero dudan que esta tendencia se mantenga por un período más prolongado.

La tasa de interés de los plazos fijos tradicionales trepó cerca de 12 de puntos desde mediados de abril. El 29 de mayo, la autoridad monetaria fijó una tasa mínima equivalente al 79% del rendimiento de Leliqs, lo cual equivale a un interés nominal anual del 30,02%. Todas las principales entidades financieras del país actualmente están ofreciendo ese retorno.

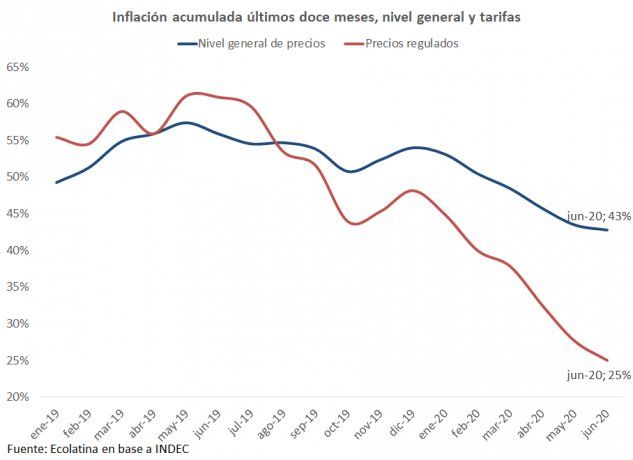

Esto representa una tasa efectiva mensual del 2,5%, una cifra que se ubicó por encima de la inflación de mayo (1,5%) y de junio (2,2%). De esta manera, en los últimos dos meses la tasa de interés real fue positiva, lo cual le dio un mayor atractivo a las inversiones en pesos.

Paralelamente, los ahorristas pueden optar por dejar su dinero en plazos fijos UVA, que ajustan por inflación más un retorno adicional. Para aquellos depósitos de 90 días, este adicional es del 1% y existe la alternativa de cancelar el plazo a partir de los 30 días, aunque en este caso la tasa mínima obtenida pasa a ser del 26,6% de acuerdo con los dispuesto por el BCRA.

El analista financiero Christian Buteler aclaró que el UVA da la posibilidad de conocer el rendimiento un mes antes: “Por ejemplo, con el dato de inflación de junio, vos ya sabés cuánto va rendir entre el 16 de julio y el 15 de agosto”. En ese sentido, aseguró que, si se toma la inflación del mes pasado “te conviene este mes, por lo menos, seguir invirtiendo en un plazo tradicional”.

El analista sostuvo que la inflación se va acelerar en algún momento cuando cedan los efectos del Aislamiento Social Preventivo y Obligatorio (ASPO) pero que, incluso cuando eso suceda, “habrá que ver cuál es la decisión que el BCRA toma respecto a la tasa”.

De manera similar, Mariano Otálora, autor del libro “¿Qué hacemos con los pesos?”, también piensa que los precios van a trepar con más ímpetu en el futuro, aunque advirtió que el Gobierno “tiene un montón de mecanismos para demorar esa aceleración”.

“Yo creo que el Gobierno va a pisar el dólar para que funcione como ancla inflacionaria. Esto puede durar 3 o 6 meses, pero va buscar que el efecto inflacionario repercuta más el año que viene”, aseveró el director de la Escuela Argentina de Finanzas Personales. Con esa lógica, es factible que los plazos fijos tradicionales continúen teniendo cierto atractivo, por lo menos hasta diciembre.

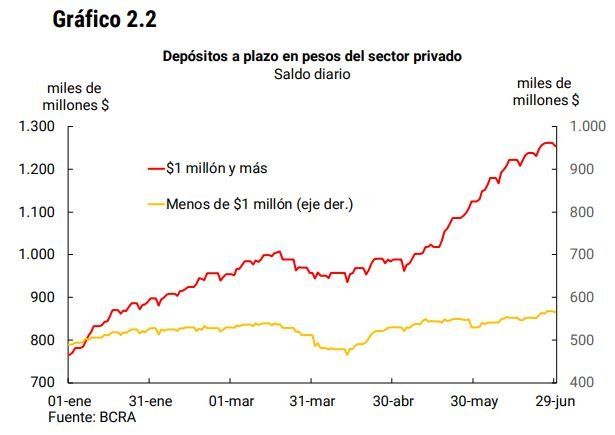

Los mayores incentivos hacia las inversiones en moneda doméstica se reflejaron en un crecimiento semestral, en términos nominales, del 55% en el stock de plazos fijos. En el segmento UVA se observó un salto del 100% respecto a diciembre de 2019, explicado por el comportamiento observado en los primeros meses. Sin embargo, durante las últimas semanas fueron ganando terreno los plazos tradicionales a raíz de la baja inflación registrada en el marco del aislamiento.

De acuerdo con los datos del BCRA, en junio los depósitos en plazos fijos tradicionales por parte de privados crecieron en $192.586 millones, un 12,6% respecto a mayo, totalizando un stock en torno a los $1,79 billones. Por el contrario, los depósitos en UVA mostraron un descenso mensual del 7,8%.

A pesar del rendimiento positivo, Buteler advirtió que realizar un depósito a plazo a 3 o 6 meses es una operación que conlleva un riesgo importante debido a la volatilidad cambiaria que puede llegar a sufrir, fundamentalmente en este contexto de incertidumbre y crisis económica.

La evolución del dólar es la principal variable para analizar la conveniencia de invertir en moneda doméstica. Si bien hay muchas restricciones para el acceso al mercado cambiario y el tipo de cambio oficial está controlado por la autoridad monetaria, un salto en la brecha entre este y los tipos de cambio alternativos alimenta las expectativas de devaluación. En junio, el dólar CCL retrocedió más de 8% pero en lo que va de julio ya creció un 13%, contra una suba de 1,6% en el minorista y de 1,2% en el mayorista.

Por lo tanto, el apetito por los instrumentos en pesos dependerá fundamentalmente de los resultados que tenga el Gobierno a la hora de controlar esta variable. A priori, un acuerdo exitoso en la reestructuración de la deuda externa ayudaría a calmar las expectativas de devaluación. Ello también contribuiría a controlar la inflación y facilitaría la permanencia de tasas de interés positivas.

Fuente: Ámbito

Economía

El consumo de carne vacuna cayó al nivel más bajo de los últimos 20 años en Argentina

El consumo per cápita de carne vacuna descendió a 47,5 kilos por habitante al año, marcando el registro más bajo en dos décadas. La pérdida del poder adquisitivo y la menor oferta explican la retracción del mercado interno.

El consumo de carne vacuna en Argentina volvió a registrar una caída y alcanzó su nivel más bajo de los últimos 20 años, según un informe difundido por la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA).

De acuerdo con los datos relevados, el consumo per cápita se ubicó en 47,5 kilos anuales por habitante durante mayo de 2026, lo que representa una baja del 6,1% respecto al mismo mes del año anterior y una reducción de 3,1 kilos en comparación con 2025.

Menor consumo pese a la baja de algunos precios

El informe señala que la retracción del consumo está vinculada principalmente a la pérdida de poder adquisitivo de los hogares y a una menor disponibilidad de carne para el mercado interno.

Durante mayo, algunos cortes registraron bajas de precios. El asado disminuyó un 1,6%, mientras que el cuadril cayó 0,8%, la nalga 0,6%, la carne picada común 0,4% y la paleta 0,1%.

Sin embargo, estas reducciones no alcanzaron para revertir la caída en las compras por parte de las familias argentinas.

Fuerte retroceso en el mercado interno

Entre enero y mayo de 2026, el consumo aparente de carne vacuna acumuló una caída del 11,1%, totalizando 855.750 toneladas res con hueso. Esto significa una reducción superior a las 106.000 toneladas respecto al mismo período del año pasado.

Al mismo tiempo, la producción también mostró una retracción. En los primeros cinco meses del año se produjeron 1,168 millones de toneladas res con hueso, un 7,3% menos que en 2025.

La faena alcanzó los 4,94 millones de cabezas, lo que representa una disminución del 9,8%, ubicando la actividad entre las más bajas de la última década.

Crecen las exportaciones de carne

Mientras el consumo interno continúa debilitándose, las exportaciones mantienen una tendencia positiva.

Entre enero y mayo se exportaron 312.200 toneladas res con hueso, lo que representa un incremento del 5,1% respecto al mismo período de 2025.

El crecimiento estuvo impulsado principalmente por la demanda de Estados Unidos, favorecida por la ampliación de la cuota libre de aranceles a 100.000 toneladas anuales.

Por otra parte, China continúa siendo el principal comprador de carne argentina, aunque sus adquisiciones mostraron una caída tanto en volumen como en valor durante los últimos meses.

Los especialistas advierten que, si esta tendencia se mantiene, el mercado interno podría enfrentar mayores dificultades para recuperar el consumo mientras una porción creciente de la producción se destina a la exportación.

Con información de La 100

Economía

El petróleo cayó por debajo de los US$80 tras el acuerdo entre Estados Unidos e Irán: qué impacto podría tener en los combustibles

El precio internacional del petróleo registró una fuerte baja este martes y perforó la barrera de los US$80 por barril por primera vez en casi cuatro meses, luego del acuerdo alcanzado entre Estados Unidos e Irán, que permitió descomprimir el conflicto en Medio Oriente y reactivar una de las rutas energéticas más importantes del mundo.

La caída del crudo genera expectativas en los mercados y también abre interrogantes sobre una posible incidencia en el precio de los combustibles en Argentina.

Fuerte retroceso del petróleo en los mercados

El barril de Brent, referencia internacional, retrocedió cerca de un 5% y se ubicó en torno a los US$79, mientras que el WTI, utilizado como referencia en Estados Unidos, cayó 5,6% hasta la zona de los US$76 por barril.

La baja se produjo tras la confirmación del acuerdo entre Washington y Teherán, que puso fin a más de tres meses de tensión en Medio Oriente.

Además, volvió a operar con normalidad el estrecho de Ormuz, un corredor marítimo estratégico por donde circula aproximadamente una quinta parte del petróleo y gas que se comercializa a nivel mundial.

Wall Street operó con resultados mixtos

En el mercado financiero estadounidense, los principales índices mostraron comportamientos dispares durante la jornada.

El Dow Jones avanzó un 0,8%, mientras que el S&P 500 registró una leve baja del 0,08% y el Nasdaq retrocedió 0,7%.

Por su parte, las acciones argentinas que cotizan en Wall Street mostraron mayoría de bajas, con descensos de hasta el 4%, mientras que el riesgo país subió hasta los 435 puntos básicos.

¿Puede bajar la nafta en Argentina?

La caída del petróleo internacional reabre el debate sobre la evolución de los combustibles en el mercado local.

Actualmente, YPF mantiene vigente el sistema denominado «buffer de precios», una herramienta diseñada para amortiguar el impacto de las fluctuaciones internacionales del crudo sobre los surtidores argentinos.

La petrolera estatal aplicó este mecanismo por primera vez en abril y posteriormente lo extendió por otros 45 días. Además, a mediados de mayo implementó un incremento del 1% en los combustibles y mantendrá esos valores al menos hasta el 28 de junio.

De máximos históricos a una fuerte corrección

Durante las últimas semanas, el petróleo había alcanzado valores superiores a los US$100 por barril impulsado por la incertidumbre geopolítica en Medio Oriente.

Antes del inicio del conflicto entre Estados Unidos e Irán, el Brent cotizaba alrededor de US$72,48, por lo que los analistas seguirán de cerca si la actual tendencia bajista se consolida y termina reflejándose en los precios de los combustibles a nivel global.

Con información de TN

Economía

Jubilaciones ANSES: de cuánto será el aumento en julio tras conocerse la inflación de mayo

Las jubilaciones y pensiones de ANSES tendrán un aumento de 2,15% en julio de 2026, luego de que el INDEC difundiera el dato de inflación correspondiente a mayo.

La actualización se aplicará en el marco de la nueva fórmula de movilidad establecida por el Decreto 274/24, que determina aumentos mensuales tomando como referencia el Índice de Precios al Consumidor (IPC) de dos meses anteriores.

Además, de no haber modificaciones, continuará vigente el bono adicional de $70.000 para quienes perciben haberes mínimos.

Cómo quedan las jubilaciones y pensiones en julio

Con el incremento confirmado, los nuevos montos serán los siguientes:

- Jubilación mínima: $482.594,30 (incluye bono de $70.000)

- PUAM: $400.075,44 (incluye bono)

- Pensión No Contributiva por Invalidez y Vejez: $358.816,01 (incluye bono)

- Pensión para madres de siete hijos: $482.594,30 (incluye bono)

Quiénes cobran el bono de $70.000

El refuerzo económico continuará destinado a los sectores de menores ingresos dentro del sistema previsional.

Según ANSES, recibirán el bono:

- Jubilados que cobran la mínima

- Titulares de Pensiones No Contributivas (PNC)

- Beneficiarios de la Pensión Universal para el Adulto Mayor (PUAM)

Para acceder al monto completo del bono, los ingresos no deben superar los $412.594,30.

En caso de percibir un haber superior, ANSES abonará un monto proporcional hasta alcanzar el tope de $482.594,30.

Cómo funciona la nueva movilidad jubilatoria

Desde la implementación del Decreto 274/24, las jubilaciones, pensiones y asignaciones se ajustan todos los meses según la inflación informada por el INDEC.

El objetivo del esquema es acompañar la evolución de los precios y evitar un mayor deterioro del poder adquisitivo de los haberes previsionales.

Con información de Contexto Tucumán

12°C

El Concejo Municipal de Sunchales sesiona este jueves: estos son los principales temas que tratarán

Sunchales: detuvieron a un joven tras un allanamiento por amenazas con arma de fuego y secuestraron droga

Sunchales: dañaron un automóvil estacionado y rompieron una ventanilla en horario de noche

Importante robo en una vivienda de Sunchales: se llevaron un arma, joyas, relojes y una caja fuerte

San Jorge: detuvieron a un hombre acusado de estafas reiteradas vinculadas a inversiones inmobiliarias

Sunchales: detuvieron a dos jóvenes acusados de robarle a un ciclista

Sunchales: recuperaron elementos robados de un carro gastronómico tras un operativo policial

Sunchales: un joven ciclista sufrió lesiones tras impactar contra la puerta de un auto estacionado

Accidente entre una moto y una camioneta en Barrio Sur de Sunchales: un joven terminó hospitalizado

Robo en instalaciones del servicio de agua potable de Sunchales: sustrajeron herramientas y equipos de trabajo

Tragedia en Texas: una avioneta cayó sobre una autopista, se incendió y dejó un muerto

Argentina goleó a Argelia en su debut en el Mundial 2026 con un hat-trick histórico de Lionel Messi

Incidentes en Nueva York: hinchas argentinos y argelinos se enfrentaron en Time Square en la previa del Mundial 2026

Tragedia en Brasil: una joven murió tras caer 40 metros en un salto sin cuerda de seguridad

Sunchales: robaron una motocicleta en Barrio Hurra y fue recuperada horas después

-

Policialeshace 1 día

Policialeshace 1 díaRobaron una motocicleta estacionada frente a un bar en Barrio Sur

-

Policialeshace 23 horas

Policialeshace 23 horasSunchales: una niña ciclista sufrió lesiones leves tras un accidente con una camioneta

-

Policialeshace 11 horas

Policialeshace 11 horasImportante robo en una vivienda de Sunchales: se llevaron un arma, joyas, relojes y una caja fuerte

-

Policialeshace 10 horas

Policialeshace 10 horasSunchales: dañaron un automóvil estacionado y rompieron una ventanilla en horario de noche