Economía

Según un informe de la UCA, el 51,7% de los chicos son pobres en Argentina

Los datos son del último informe de Barómetro de Deuda Social de la Infancia de la UCA. La pobreza en términos monetarios creció al 51,7%. Un 29,3% de los chicos tuvieron problemas de acceso a la alimentación y un 13% pasó hambre durante 2018.

El informe «Infancias. Progresos y retrocesos en clave de desigualdad», elaborado por el Observatorio de la Deuda Social, reveló que la pobreza infantil trepó del 44 al 51,7% de 2017 a 2018 informó este jueves la Universidad Católica Argentina.

Además, las niñas, niños y adolescentes con problemas de acceso a la alimentación, es decir, que viven en hogares que redujeron su dieta o pasaron hambre «por problemas económicos», se incrementó un 35% entre 2017 y 2018, afectando hoy a tres de cada 10 chicos de entre 0 y 17 años (unos 3.4 millones), la cifra más elevada en los últimos ocho años, según un nuevo informe de la Universidad Católica Argentina (UCA).

«El riesgo alimentario se incrementó de modo significativo en los niños: esto quiere decir que viven en hogares que tuvieron que bajar sus consumos alimentarios por problemas económicos», aseguró Ianina Tuñón, investigadora de la UCA y responsable del informe. «En general en esos hogares los primeros que dejan de acceder a esos alimentos son los adultos: las mujeres primero, los hombres después para finalmente ser los niños», agregó.

En el apartado de «Derecho a la alimentación», el relevamiento muestra que en el último año también experimentó un salto la «inseguridad alimentaria extrema», es decir, el porcentaje de niños que «expresa haber experimentado ‘hambre’ en los últimos 12 meses», que pasó del 9,6% al 13%, también el nivel más alto de la serie de ocho años, que equivale a 1,5 millones de chicos.

En el mismo período, la inseguridad alimentaria total (reducción de dieta o hambre por motivos económicos) pasó del 21,7 al 29,3%, y este incremento de 7,6 puntos puntos porcentuales representan casi 900 mil niñas, niños y adolescentes.

«Y esto a pesar de que hay un mayor nivel de cobertura alimentaria gratuita a través de comedores escolares o comunitarios y de que aumentaron las asignaciones familiares en cantidad y en valor. Es decir que el Estado está haciendo cosas, pero la magnitud de esas políticas no es suficiente para paliar el impacto que está teniendo la pobreza en hogares con niños», agregó Tuñón.

Es que durante esos 12 meses el número de chicos que reciben algún tipo de alimentación gratuita en comedores o escuelas pasó del 33,8 % al 34,9 % (4 millones de chicos), pero registra un aumento acumulado de 8,8 puntos porcentuales desde 2010, cuando era de sólo el 26 % (3 millones de niños y adolescentes).

Por otro lado, la pobreza infantil por ingresos aumentó 11,2% en el último período interanual, alcanzando «la cifra más elevada de la década», pero la indigencia «se mantuvo estable» en torno al 10%.

La investigación demuestra también que en el último año aumentó un 11% el número de niños y adolescentes que dependen de los hospitales públicos porque no tienen obra social, mutual o prepaga, que fue del 55.3% en 2018, pero era del 44.4% en el 2011.

«Esto implica que la mitad de los niños pertenecen a hogares en los que sus adultos de referencia tienen una integración al mercado de trabajo -cuando la tienen- informal y precarizada», dice el informe. No obstante, en el último año aumentó el número de niños y adolescentes que consultaron a un médico o a un odontólogo al menos una vez en los últimos 12 años y la performance de este indicador fue la mejor de los últimos 7 años (80% y 56% respectivamente) .

«Cabe conjeturar que ello ocurrió en el marco de mayores controles de la contraprestación de la AUH», explica.

En cuanto a la calidad del hábitat, el porcentaje de niñas, niños y adolescentes viviendo en zonas contaminadas se redujo del 51,6 al 49,9%; y la proporción de chicos en hogares sin servicio de saneamiento fue el más bajo de toda la década: cuatro de cada 10.

En los últimos 10 años también «tuvo una evolución muy positiva» la cantidad de niños escolarizados en el nivel inicial -el déficit disminuyó un 22,8-, y la proporción de adolescentes que no asisten a la secundaria o se encuentran por lo menos dos años por debajo del que le corresponde por edad se redujo en un 17%.

Fuente: LT9

Economía

Supermercados apuestan al aguinaldo con fuertes descuentos y cuotas para reactivar las ventas

Las principales cadenas de supermercados lanzarán promociones especiales, descuentos y planes de financiación con el objetivo de captar parte del dinero del aguinaldo y revertir la caída del consumo que afecta al sector desde comienzos de 2026.

El aguinaldo, la gran apuesta para recuperar el consumo

Tras varios meses de bajas en las ventas, las grandes cadenas de supermercados buscarán aprovechar el cobro del Sueldo Anual Complementario (SAC) para impulsar el consumo durante la segunda quincena de junio.

Según referentes del sector, el repunte esperado a comienzos de 2026 nunca terminó de consolidarse y tanto mayo como la primera mitad de junio volvieron a mostrar resultados negativos.

Frente a este escenario, las empresas preparan una batería de promociones con el objetivo de incentivar las compras y recuperar parte del terreno perdido.

Cuotas, descuentos y promociones especiales

Las estrategias comerciales estarán centradas en dos grandes ejes.

Por un lado, ofrecerán planes de financiación de entre 12 y 18 cuotas, con tasas promocionales o incluso tasa 0%, siempre que el costo financiero no supere las expectativas de inflación anual.

Además, habrá descuentos de hasta el 50%, promociones 2×1 y ofertas especiales en pequeños electrodomésticos, televisores y otros productos para el hogar, aprovechando también el interés que genera el Mundial 2026.

Las familias priorizan pagar deudas antes que consumir

Uno de los principales desafíos que enfrentan los supermercados es el aumento de la morosidad de los hogares.

Desde el sector reconocen que muchas familias destinarán parte del aguinaldo a cancelar deudas con bancos y billeteras virtuales, reduciendo así el dinero disponible para nuevas compras.

Esta situación limita el impacto positivo que tradicionalmente tenía el ingreso extra de mitad de año sobre el consumo.

El consumo sigue mostrando señales de debilidad

Los últimos datos publicados por el INDEC reflejan que las ventas en supermercados, medidas a precios constantes, cayeron un 3,7% interanual en abril de 2026.

El ticket promedio alcanzó los $35.920, con un incremento nominal del 26,9% respecto del año anterior, mientras que las tarjetas de crédito continúan siendo el principal medio de pago, concentrando el 42,5% de las operaciones.

Además, el empleo en el sector también se redujo, con una baja interanual del 2,4% en la cantidad de trabajadores.

Los consumidores cambiaron sus hábitos de compra

La caída del poder adquisitivo modificó la forma de comprar de los argentinos.

Cada vez más hogares espacian las visitas al supermercado, realizan compras planificadas y evitan gastos impulsivos.

Al mismo tiempo, autoservicios, comercios de cercanía y farmacias continúan ganando participación, mientras que el comercio electrónico sigue creciendo con la incorporación de nuevos compradores.

Especialistas señalan que hoy los grandes supermercados dependen cada vez más de las promociones para sostener el volumen de ventas, mientras que los comercios de cercanía logran mantener su crecimiento gracias a la practicidad y al mayor control del gasto cotidiano.

Con información de iProfesional

Economía

Cómo ahorrar en la factura de luz: cuál es el calefactor eléctrico que menos energía consume este invierno

Con la llegada del invierno y las bajas temperaturas, el uso de la calefacción eléctrica aumenta en miles de hogares argentinos, lo que también impacta directamente en el consumo de energía y en el monto de la factura de luz.

Ante este escenario, especialistas recomiendan elegir los equipos más eficientes para evitar gastos innecesarios.

Qué calefactor eléctrico consume menos energía

Un informe de la Cámara Argentina de Industrias Electrónicas, Electromecánicas y Luminotécnicas (Cadieel) señala que el panel eléctrico de bajo consumo es el artefacto más eficiente para calefaccionar ambientes, con un consumo estimado de 18 kWh por mes, convirtiéndose en la opción que menor impacto genera en la boleta de electricidad.

Detrás se ubican:

- Radiador eléctrico: 29 kWh mensuales.

- Aire acondicionado en modo calor (20°C): 33 kWh.

- Estufa de cuarzo: 37 kWh.

- Caloventor: 61 kWh, siendo el equipo de mayor consumo.

Consejos para gastar menos electricidad

Los especialistas también recomiendan evitar prácticas que incrementan el consumo eléctrico.

Entre ellas, destacan que cada grado adicional de temperatura puede aumentar el consumo cerca de un 8%, por lo que se aconseja mantener una temperatura moderada y evitar encender y apagar constantemente los equipos, especialmente los aires acondicionados en modo calor.

Otro aspecto importante es el llamado «consumo fantasma», producido por electrodomésticos que permanecen enchufados aunque no estén siendo utilizados. Este gasto puede representar entre el 7% y el 15% del consumo mensual de un hogar.

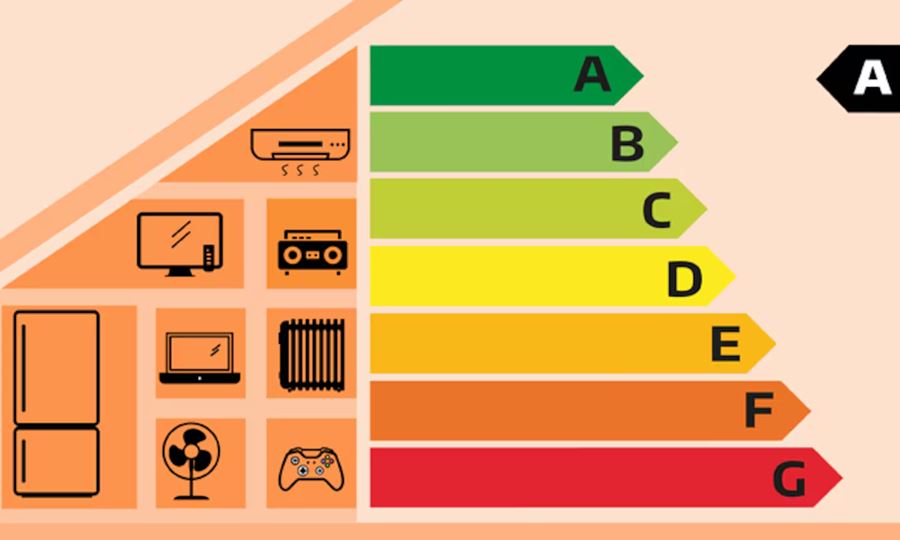

Cómo identificar un electrodoméstico eficiente

Al momento de comprar un artefacto eléctrico, se recomienda observar la etiqueta de eficiencia energética.

Los equipos clasificados con categoría A son los más eficientes y pueden consumir aproximadamente un 50% menos de energía que aquellos con un rendimiento promedio.

También los electrodomésticos categoría B representan una buena alternativa, ya que consumen entre un 25% y un 50% menos que otros modelos.

Las tarifas siguen en aumento

Durante 2026, las tarifas de energía eléctrica acumulan incrementos superiores al 36%, mientras que el consumo residencial continúa creciendo por la utilización de equipos de calefacción durante los meses más fríos.

Por ese motivo, elegir correctamente el sistema de calefacción y utilizarlo de manera eficiente puede representar un importante ahorro en la economía familiar durante todo el invierno.

Con información de TN

Economía

Quiebra de empresa agropecuaria: Gugax S.A. acumuló más de $11.300 millones en cheques rechazados

La Justicia Comercial decretó la quiebra de Gugax S.A., una empresa dedicada al rubro agropecuario que acumula más de $11.300 millones en cheques rechazados, además de importantes deudas financieras y denuncias por presuntas estafas comerciales.

La resolución incluye la clausura de la sede de la firma, embargos, inhibición de bienes y la prohibición de salida del país para su presidente.

La Justicia confirmó la quiebra

La decisión fue adoptada por el Juzgado Nacional en lo Comercial N.º 11, a cargo del juez Fernando Saravia, quien hizo lugar al pedido de quiebra presentado por la propia empresa en octubre de 2025.

El magistrado consideró acreditado el estado de cesación de pagos y ordenó una serie de medidas para preservar los bienes disponibles y garantizar el proceso de cobro por parte de los acreedores.

Entre las disposiciones se encuentran:

- Clausura de la sede social de la empresa.

- Inhibición general de bienes.

- Embargo de fondos y valores.

- Prohibición de salida del país para el presidente de la firma, Oscar Máximo Díaz, hasta diciembre de 2026.

- Inhabilitación de la sociedad y sus administradores por un año.

La deuda supera ampliamente la informada por la empresa

Al solicitar su quiebra, Gugax S.A. declaró un pasivo cercano a $747,8 millones.

Sin embargo, según registros del Banco Central de la República Argentina (BCRA) correspondientes a abril de 2026, la situación financiera era mucho más grave.

La compañía registra:

- 1.199 cheques rechazados.

- $11.321 millones en cheques sin regularizar.

- Deudas con entidades como Banco Supervielle, Banco Galicia, Banco Macro, Banco Credicoop, BBVA y BICE, varias de ellas catalogadas dentro de las categorías de mayor riesgo crediticio.

Los principales acreedores

Entre los acreedores informados por la propia empresa figuran:

- Diésel Lange, con una deuda superior a $271 millones.

- Grúa San Blas, por alrededor de $141 millones.

- Oncity, con más de $74 millones.

- Difliama, con aproximadamente $71 millones.

- Milkaut, con casi $36 millones.

- Grupo Simpa, con cerca de $33 millones.

La empresa también es investigada por presuntas maniobras fraudulentas

La crisis financiera derivó además en investigaciones judiciales.

Uno de los casos más relevantes se originó en La Pampa, donde la Justicia recuperó tres tractores John Deere 0 km, valuados en más de $650 millones, que habrían sido adquiridos mediante una operatoria basada en cheques sin fondos.

La denuncia fue presentada por Diésel Lange, el principal acreedor de Gugax.

Según la investigación, la empresa habría utilizado 24 cheques para concretar la compra de la maquinaria y luego incumplió los pagos comprometidos.

Los tractores fueron secuestrados durante allanamientos realizados en distintas localidades bonaerenses y posteriormente restituidos a la empresa denunciante.

También interviene la Justicia de Santa Fe

La situación de Gugax trascendió el ámbito comercial.

En enero de este año, la Unidad Fiscal Especial de Delitos Complejos de Santa Fe solicitó acceso al expediente judicial para incorporarlo a una investigación propia, vinculada con posibles delitos económicos.

El futuro de la empresa

Tras decretarse la quiebra, incluso el abogado que representaba a Gugax informó al juzgado que había perdido contacto con el presidente de la firma, por lo que renunció a su patrocinio.

Ahora será la sindicatura judicial la encargada de determinar cuáles son los activos disponibles y cómo se desarrollará el proceso de verificación de créditos, mientras continúan las investigaciones sobre las maniobras denunciadas y los reclamos de los acreedores.

Con información de iProfesional

14°C

Camioneros Santa Fe inauguró una nueva sede en San Lorenzo y amplió los servicios para sus afiliados

Robaron en la casa del intendente de Avellaneda: delincuentes se llevaron ropa y otros objetos de valor

Sunchales: el Municipio entregó más de $26 millones en créditos para impulsar 12 emprendimientos locales

Pablo Pinotti y Luis Castellano destacaron la importancia de fortalecer la integración regional entre Sunchales y Rafaela

San Guillermo: dictaron prisión preventiva para un hombre acusado de abusar de cinco niñas de su entorno familiar

Accidente entre una moto y una camioneta en Barrio Sur de Sunchales: un joven terminó hospitalizado

Sunchales: Bomberos volvió a intervenir en la planta de Sancor tras reactivarse un foco de incendio

Dos accidentes fatales en pocas horas sobre la Ruta Nacional 34: murió un vecino de Las Palmeras en Arrufó

Accidente sobre Ruta Nacional 34: una camioneta y un auto terminaron en la banquina

Sunchales: detuvieron a dos hombres tras una persecución y secuestraron una motocicleta

La hija de Piñón Fijo mostró por primera vez el rostro de Fabián Gómez sin maquillaje en un emotivo video

Florencia Peña pidió disculpas tras anunciar por error la muerte del papá de Lionel Messi en un streaming

Tragedia en Texas: una avioneta cayó sobre una autopista, se incendió y dejó un muerto

Argentina goleó a Argelia en su debut en el Mundial 2026 con un hat-trick histórico de Lionel Messi

Incidentes en Nueva York: hinchas argentinos y argelinos se enfrentaron en Time Square en la previa del Mundial 2026

-

Regionalhace 1 día

Regionalhace 1 díaCeres: un niño de 7 años fue trasladado de urgencia a Rafaela tras sufrir una herida de arma de aire comprimido

-

Regionalhace 1 día

Regionalhace 1 díaRafaela: una joven fue hospitalizada tras una violenta pelea dentro de un boliche

-

Empresashace 7 horas

Empresashace 7 horasQuiebra de SanCor: quedaron desvinculados 736 trabajadores y avanza la venta de seis plantas de la cooperativa

-

Provinciahace 1 día

Provinciahace 1 díaMás de 9.500 santafesinos ya adhirieron al plan de pagos para regularizar deudas tributarias