Economía

El viral del falso “corralito encubierto” generó una corrida y ahorristas sacaron u$s402 millones de los bancos

Surgió el fin de semana y provocó una corrida bancaria. En los bancos porteños hubo colas de ahorristas entre lunes y martes. La salida de depósitos se multiplicó por diez por la falsa noticia.

El Banco Central actualizó este jueves los datos de su informe monetario diario en el que se puede observar que entre lunes y martes salieron del sistema financiero unos 402 millones de dólares.

Esa enorme salida de dólares de las cajas de ahorros coincidió con una noticia falsa que se viralizó y que ahora las autoridades están investigando para poder encontrar a los responsables y enviarlos a la Justicia, según pudo saber este medio.

En el ítem de Depósito y Obligaciones de y con el sector privado en moneda extranjera indica que el viernes 26 de noviembre, el stock de dólares en billete había cerrado en los 15.809 millones de dólares.

El lunes 29, ese mismo stock bajó a 15.605 millones de dólares y el martes descendió a 15.407 millones de dólares. En la semana previa la salida de divisas del sistema financiero iba a un ritmo de 15 millones por día, pero en esas fechas el promedio fue de 201 millones diarios.

A lo largo de todo noviembre (aún con las elecciones legislativas en el medio y la tensión cambiaria consecuente) hasta el viernes 26 se había registrado una caída en los depósitos que promedió los 19,05 millones de dólares por día.

En tanto, durante octubre, se había registrado una baja en los depósitos en dólares del sector privado que estuvo en torno a los 12,1 millones de dólares por día. Y en septiembre, con las elecciones primarias de por medio, el descenso había sido de 3,13 millones de dólares por día.

A pesar de las presiones cambiarias y de la endeble situación de las reservas del Banco Central, los depósitos en dólares vienen con una situación de estabilidad desde que se inició el año. El 31 de diciembre de 2020 había 15.935 millones de dólares en los bancos y al 30 de noviembre de 2021, el stock era de 15.407 millones.

El viral falso

El sábado 27 a la noche había comenzado a circular en el sistema de mensajería instantánea Whatsapp una falsa circular del Banco Central dirigida a los bancos que tenía el presunto interés de generar una corrida cambiaria y bancaria.

El mensaje que se marcaba en los grupos como “reenviado muchas veces” decía: “Recibido hace unos minutos, lo comparto: Es de suma importancia comunicarles que se oficializó, mediante el Comunicado “A7405 y A7407″, ambos del Banco Central de la República Argentina (BCRA) que, con vigencia a partir del día 01/12/2021 (miércoles). Los bancos y/o entidades financieras enmarcadas dentro del circuito financiero argentino, no podrán tener en sus reservas divisas extranjeras. Toda posición financiera o equivalente en dólares, deberá ser liquidada y remitida a las reservas del BCRA. En otras palabras, un CORRALITO ENCUBIERTO. Por lo que le recomendamos a aquellos que posean dólares en cuentas bancarias, que el día lunes y martes de esta semana entrante, saquen turno y/o se apersonen a su banco para retirar esos saldos”.

Eso fue desmentido recién el martes a la mañana por el Banco Central con un comunicado de prensa. La autoridad monetaria avisó que las decisiones que tomó la semana pasada referidas a la posición de cambio de las entidades financieras no tienen ningún efecto sobre los depósitos en dólares en el sistema ni con los activos que los respaldan.

“Los bancos deben tener una posición de cambio neutra, justamente los depósitos al ser un pasivo para las entidades deben contar con respaldo en inversiones en esa moneda. Todos los depósitos en moneda extranjera cuentan con activos en la misma moneda que los respaldan”, dijo el Banco Central.

Y agregó que, adicionalmente, existe una normativa específica con más de 20 años de vigencia que exige particularmente que los depósitos en dólares estén respaldados con activos en dólares. Las entidades financieras, además, cuentan con una liquidez récord en dólares y en pesos.

Liquidez y solvencia bancaria

La liquidez del sistema financiero en la actualidad es amplia. Se ubicó en 68,8% de los depósitos totales a nivel agregado en septiembre, último dato disponible en el Informe sobre Bancos que realiza mensualmente la autoridad monetaria.

Los bancos tienen una liquidez del 65% para las partidas en pesos y 86,3% para el segmento en moneda extranjera. Hubo una mejora en el último año, dado que en septiembre de 2020 estas ratios se ubicaban en el 61% para los depósitos en pesos y en el 84,3% para los nominados en dólares.

Si bien hoy hay la mitad de los dólares que había antes de la corrida de agosto de 2019, la situación de liquidez de las entidades financieras es sustancialmente mejor que en aquel momento.

En julio de 2019, último dato antes de la corrida cambiaria y del inicio de un vertiginoso descenso de los depósitos en dólares, la liquidez del sistema financiero era del 62,5% para las partidas en pesos y 58,1% para partidas en moneda extranjera. La liquidez del sistema financiero en moneda extranjera mejoró 48,5% en los últimos veintiocho meses.

Fuente: Vía País

Economía

Claudio Zuchovicki: “La clave para bajar la inflación es terminar con la emisión para financiar el déficit”

El analista financiero sostuvo que consolidar la independencia del Banco Central mediante leyes estables permitirá reducir la incertidumbre económica, fortalecer la previsibilidad y favorecer la llegada de inversiones de largo plazo.

Zuchovicki destacó la importancia de limitar la emisión monetaria

El analista financiero Claudio Zuchovicki aseguró que la principal herramienta para consolidar la baja de la inflación es impedir que el Banco Central financie el déficit fiscal mediante emisión monetaria. Según explicó, las reformas que buscan otorgarle mayor independencia a la autoridad monetaria tendrán un impacto más fuerte sobre las expectativas futuras que sobre la situación económica actual.

En declaraciones radiales, sostuvo que hoy el efecto inmediato sería limitado debido a que las cuentas públicas presentan superávit, aunque remarcó que el verdadero objetivo es establecer reglas permanentes que trasciendan a los gobiernos.

«Lo importante es quitarle a la política la posibilidad de financiar el déficit con emisión monetaria», resumió.

La estabilidad depende de reglas permanentes

Zuchovicki consideró que institucionalizar determinadas políticas económicas permitirá disminuir la incertidumbre que suele generarse con cada cambio de gobierno.

Como ejemplo mencionó el caso de Perú, donde el presidente del Banco Central permanece en su cargo desde hace años pese a los cambios de administración, lo que —según explicó— contribuyó a mantener la estabilidad económica.

Para el especialista, la política monetaria debe estar separada de las decisiones partidarias para evitar ciclos de emisión e inflación.

Emisión, déficit e inflación

El economista reiteró que, desde su visión, la emisión monetaria destinada a cubrir el déficit fiscal es una de las principales causas de la inflación.

Señaló que cuando un Estado gasta más de lo que recauda debe resolver ese desequilibrio mediante decisiones fiscales y no recurriendo al Banco Central.

Además, cuestionó el mecanismo por el cual la autoridad monetaria compra deuda del Tesoro y emite dinero para financiar al Estado, al considerar que solo traslada el problema hacia adelante.

Banco Central, reservas y letras

Otro de los puntos analizados fue la eliminación de instrumentos financieros que, según explicó, distorsionaban la composición de las reservas del Banco Central.

Zuchovicki sostuvo que limitar esas herramientas fortalece la transparencia del sistema financiero y evita que futuros gobiernos utilicen recursos monetarios para cubrir desequilibrios fiscales.

Inversiones y previsibilidad

El analista remarcó que las inversiones de largo plazo requieren estabilidad jurídica y consideró que las leyes ofrecen mayor seguridad que las decisiones adoptadas mediante decretos.

Según explicó, quienes evalúan invertir en Argentina no solo observan el plan económico vigente, sino también si esas políticas cuentan con respaldo suficiente para mantenerse en el tiempo.

Dólar, impuestos y competitividad

Consultado sobre el tipo de cambio, Zuchovicki rechazó la idea de que una devaluación sea la solución para mejorar la competitividad.

Afirmó que el verdadero desafío pasa por reducir la presión impositiva y los costos que enfrentan las empresas, en lugar de recurrir a ajustes cambiarios que terminan trasladándose a los precios.

También destacó la necesidad de avanzar en el desarrollo del capital humano, considerando que la adaptación a los cambios tecnológicos será uno de los principales desafíos económicos de los próximos años.

Fuente: NA

Economía

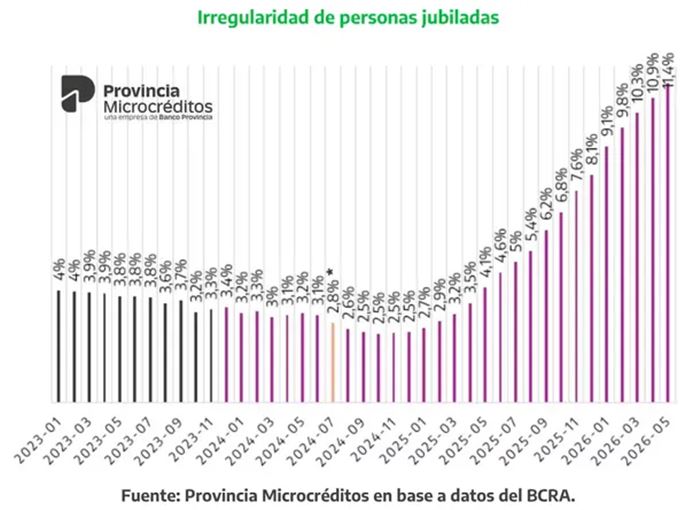

Crece el endeudamiento de los jubilados: casi la mitad tiene deudas y aumentan los atrasos en los pagos

El deterioro de los ingresos de los adultos mayores se refleja cada vez más en su situación financiera. Un informe reveló que el 44,6% de las personas en edad jubilatoria mantiene deudas activas, mientras que se triplicó la cantidad de quienes registran atrasos de más de 90 días en el pago de sus créditos.

Más de cuatro millones de jubilados tienen deudas

De acuerdo con un informe de Provincia Microcréditos, perteneciente al grupo Bapro, más de cuatro millones de jubilados mantienen algún tipo de crédito vigente.

El estudio indica que el porcentaje de adultos mayores con deudas se mantuvo cerca del 40% hasta mediados de 2023, pero comenzó a incrementarse durante la segunda mitad de ese año hasta alcanzar el 44,6% en la actualidad.

Aumenta la mora y la fragilidad financiera

El informe advierte que cada vez más jubilados presentan dificultades para cumplir con sus obligaciones financieras, reflejando un escenario de creciente vulnerabilidad económica.

Según el relevamiento, casi la mitad de los adultos mayores con créditos activos registra atrasos superiores a los 90 días, al tiempo que aumentan los préstamos destinados a cubrir gastos cotidianos, el uso de ahorros y la necesidad de continuar trabajando después de la jubilación.

«La combinación de mayores niveles de deuda con una creciente incapacidad para afrontar los pagos configura un escenario de fragilidad financiera cada vez más pronunciado para los adultos mayores», señala el informe.

La pérdida del poder adquisitivo, uno de los principales factores

El estudio vincula este fenómeno con la caída del poder de compra de las jubilaciones.

Según los datos relevados, la jubilación mínima, incluyendo los bonos compensatorios, perdió un 19% de su poder adquisitivo en términos reales respecto de noviembre de 2023.

Además, aclara que el cálculo se basa en el Índice de Precios al Consumidor (IPC), que no refleja plenamente el impacto de rubros fundamentales para los adultos mayores, como medicamentos, atención médica, alimentos y servicios básicos, cuyos aumentos fueron superiores al promedio de la inflación en distintos períodos.

También crecen los incumplimientos en el resto de la población

El informe cita además un procesamiento de datos del Banco Central realizado por la consultora EcoGo, que muestra que 20,9 millones de personas tienen actualmente algún tipo de crédito vigente en Argentina.

De ese total, 5,8 millones presentan atrasos superiores a los 90 días.

El relevamiento también señala que los incumplimientos son más frecuentes entre quienes toman préstamos en entidades no bancarias, donde las tasas suelen ser considerablemente más altas que las ofrecidas por los bancos tradicionales.

Con información de Minuto Uno

Economía

El Banco Central frenó la compra de dólares tras más de 130 jornadas consecutivas

Por primera vez desde enero, el Banco Central no intervino comprando divisas en el mercado cambiario. La decisión se conoció luego de las recomendaciones del FMI y mientras las reservas cerraron por encima de los US$ 48.900 millones.

El Banco Central interrumpió la compra de dólares después de 135 jornadas consecutivas

El Banco Central de la República Argentina (BCRA) dejó de comprar dólares este martes y puso fin a una racha de 135 jornadas consecutivas de intervenciones en el Mercado Libre de Cambios (MLC), iniciada el 2 de enero.

Desde el comienzo de la denominada «fase 4» del programa monetario, la autoridad monetaria acumuló compras por US$ 13.128 millones, una cifra que se ubicó dentro de las proyecciones oficiales, que estimaban adquisiciones de entre US$ 10.000 millones y US$ 17.000 millones.

Cómo evolucionaron las compras de divisas

Durante julio, el Banco Central había mantenido un ritmo promedio de US$ 116 millones diarios, por encima del promedio anual de US$ 97 millones por jornada.

En ese mes, las compras totalizaron US$ 1.963 millones, superando ampliamente los US$ 1.418 millones registrados en junio.

Las reservas cerraron por encima de los US$ 48.900 millones

Según los datos oficiales, las reservas internacionales finalizaron la jornada en US$ 48.931 millones, luego de registrar una baja diaria de US$ 234 millones.

De acuerdo con distintos análisis, la fuerte demanda de dólares por parte del sector energético limitó la capacidad del Banco Central para continuar incrementando las reservas.

Qué analizan los economistas

El economista y director de EcoGo, Sebastián Menescaldi, planteó la posibilidad de que se haya generado un «techo artificial» para contener la cotización del dólar.

Según explicó, el acuerdo con el Fondo Monetario Internacional (FMI) impide al Banco Central vender divisas, aunque consideró que podrían haberse producido intervenciones desde otros organismos oficiales.

Cómo cerró el dólar

En la jornada, el dólar mayorista se mantuvo por debajo de los $1.500, ubicándose a un 22,9% del techo de la banda cambiaria.

Por su parte, el Banco Nación mantuvo la cotización del dólar minorista en $1.520 para la venta, mientras que el dólar tarjeta alcanzó los $1.976. El promedio informado por el Banco Central para las entidades financieras fue de $1.520,82.

Con información de Cadena 3

23°C

Intentaron robar en una vivienda de Sunchales y los dueños redujeron al delincuente hasta la llegada de la Policía

Claudio Zuchovicki: “La clave para bajar la inflación es terminar con la emisión para financiar el déficit”

Motociclista escapó de un control en Rafaela y atropelló el pie de una agente municipal

Camión chocó contra un tren en la Ruta Nacional 34, cerca de Rafaela: un herido grave

Horóscopo de hoy, sábado 1 de agosto de 2026: las predicciones para los 12 signos del zodíaco

Sunchales: un hombre resultó con lesiones leves tras un choque entre dos camionetas

Ruta 34: secuestran 388 kilos de cocaína ocultos en camiones cisterna y detienen a tres personas

Detuvieron a un hombre tras intentar robar en el Centro de Empleados de Comercio de Sunchales

Sunchales: una motociclista sufrió graves lesiones tras un choque con una camioneta

Sunchales habilitó la nueva iluminación LED sobre calle Güemes con una inversión de $37 millones

La oposición explicó por qué no dio quórum y denunció que el Ejecutivo buscó aprobar un «impuestazo» en Sunchales

Sunchalote: 10 familias firmaron las primeras escrituras de sus terrenos en Sunchales

Choque entre un camión y un auto en Ruta 1: un camionero fue internado en terapia intensiva

Bomberos Voluntarios de Sunchales celebró con un emotivo acto sus 60 años de historia

Mar del Plata: acusaron a un joven de robar, quiso escapar en colectivo y fue golpeado por varios pasajeros

-

Regionalhace 1 día

Regionalhace 1 díaCamión chocó contra un tren en la Ruta Nacional 34, cerca de Rafaela: un herido grave

-

Ciudadhace 2 días

Ciudadhace 2 díasEl Ejecutivo intimó al Concejo Municipal y reclamó el tratamiento urgente de proyectos para afrontar la crisis financiera

-

Ciudadhace 2 días

Ciudadhace 2 díasLa oposición explicó por qué no dio quórum y denunció que el Ejecutivo buscó aprobar un «impuestazo» en Sunchales

-

Policialeshace 2 días

Policialeshace 2 díasSunchales: detuvieron a un hombre tras una serie de robos y recuperaron varios elementos sustraídos