Economía

Aumentos que superan el 480% en la industria farmacéutica, ¿cómo impacta en los jubilados y los más jóvenes?

Un reciente informe del CEPA revela que, en julio de 2024, los medicamentos más consumidos en el país aumentaron en promedio un 5%, lo que supero la inflación que fue del 4%.

La salud es un derecho fundamental, pero pese a la estabilización del numero de inflación, la devaluación del peso y el número de pobreza innegablemente golpearon al consumo de medicamentos, que se han convertido en bienes de lujo para un gran sector de la población, especialmente los adultos mayores.

Fármacos esenciales, algunos con aumentos de hasta el 482%, ya no están al alcance de todos.

Un reciente informe del Centro de Economía Política Argentina (CEPA) revela que, en julio de 2024, los medicamentos más consumidos en el país aumentaron en promedio un 5%. Sin embargo, aquellos que se adquieren a través del Programa de Atención Médica Integral (PAMI), destinado a jubilados, presentaron un incremento aún mayor, del 7,6%.

Uno de los casos más llamativos es el del Daflon 500, un medicamento clave para tratar problemas vasculares, cuyo precio se disparó un 482% en un año, pasando de $11.553 a $67.193.

Este incremento desproporcionado no es aislado. Otros fármacos de uso cotidiano, como el Ibupirac 600 mg, utilizado para aliviar dolores y bajar la fiebre, aumento un 456% en el mismo período. Estos aumentos, que superan por mucho la inflación general, afectan principalmente a las personas mayores, cuyo poder adquisitivo se ha visto severamente erosionado.

La realidad de los jubilados en este panorama farmacológico

Mientras los precios de los medicamentos aumentan, los jubilados enfrentan una situación crítica. En julio de 2024, la jubilación mínima se actualizó solo un 4,2%, insuficiente para cubrir el alza en los precios de los fármacos.

De acuerdo con CEPA, la pérdida del poder adquisitivo en las jubilaciones mínimas alcanzó el 35,2% entre noviembre de 2023 y julio de 2024, lo que agrava aún más la situación.

«El desfase entre el aumento de los medicamentos y las jubilaciones es abrumador», señala el informe de CEPA. «Mientras los precios de los fármacos suben sin freno, las jubilaciones no logran seguir el ritmo, lo que deja a los adultos mayores en una situación de extrema vulnerabilidad.»

Exportaciones en alza, consumo interno en baja

Curiosamente, mientras el mercado interno sufre, las exportaciones farmacéuticas argentinas han crecido. En julio de 2024, las exportaciones aumentaron un 8,5% en comparación con el mismo mes del año anterior, alcanzando un valor de 90,4 millones de dólares.

Este crecimiento, impulsado por la demanda de América Latina y Europa, refleja el fortalecimiento de los laboratorios locales en mercados internacionales.

Sin embargo, el consumo interno de medicamentos cayó un 26,4% en términos interanuales. La pérdida de poder adquisitivo y el encarecimiento de productos esenciales llevaron a muchos argentinos a reducir el gasto en tratamientos médicos.

La caída, en contraste con el aumento en las exportaciones, refleja una paradoja preocupante: mientras los laboratorios prosperan en el exterior, en casa, cada vez más personas se ven obligadas a elegir entre cuidar su salud o sobrevivir económicamente.

El auge de la automedicación

En este contexto, la automedicación se ha convertido en una tendencia alarmante. Según estudios recientes, el 80% de los argentinos recurre a medicamentos sin prescripción, impulsados por la crisis económica y la publicidad de fármacos de venta libre.

Jóvenes de entre 16 y 29 años son los más propensos a automedicarse, confiando en el consejo de familiares y amigos en lugar de consultar a un médico. Este comportamiento no solo pone en riesgo la salud de los individuos, sino que también podría derivar en problemas de salud pública más graves en el futuro.

Fuente: NA

Economía

💰 Cuánto gana un cajero de supermercado en febrero de 2026: el sueldo puede superar $1,3 millones

Con el inicio de febrero de 2026, los empleados de comercio perciben sus salarios de acuerdo al acuerdo paritario vigente, firmado en diciembre entre FAECyS y las cámaras empresarias del sector.

En el caso de los cajeros de supermercados, el ingreso mensual se ve fortalecido por la continuidad de sumas no remunerativas, montos fijos y bonos extraordinarios, medidas pensadas para sostener el poder adquisitivo frente a la inflación.

👉 El esquema salarial contempla un incremento del 1%, junto con sumas fijas no remunerativas, que no realizan aportes ni contribuciones y se mantendrán vigentes hasta marzo. A partir de abril, esos montos pasarán a integrar el salario básico.

🧾 Categorías y adicionales

Según el Convenio Colectivo de Trabajo 130/75, los cajeros se dividen en tres categorías. A los salarios básicos se suman dos adicionales clave:

- Antigüedad: 1% por cada año trabajado

- Presentismo: 8,33% del salario, uno de los ítems que más impacto tiene en el ingreso final

Estos conceptos hacen que el sueldo mensual se incremente de manera significativa.

🏪 Bonos en grandes cadenas

En supermercados como Coto, Carrefour, Cencosud, Chango Más y Día%, los cajeros perciben además un bono extraordinario de $170.000, lo que eleva notablemente el salario total.

👉 Con la suma de básicos, montos fijos, adicionales y bonos, el salario bruto puede alcanzar los $1.388.519, dependiendo de la categoría y la antigüedad, mientras el sector espera una nueva negociación paritaria en marzo.

📊 Escala salarial de cajeros – Febrero 2026

(Montos brutos mínimos)

- Cajero A: $1.171.091

- Cajero B: $1.176.448

- Cajero C: $1.183.333

Por Móvil Quique con información de Sin Mordaza

Economía

📉 Golpe al bolsillo: los salarios vuelven a perder contra la inflación y cae el consumo

Los salarios registrados volvieron a quedar por debajo de la inflación, según los últimos informes del INDEC, y el impacto ya se siente con fuerza en la economía real. La debilidad del poder adquisitivo no solo afecta a los trabajadores, sino que también frena el consumo interno y profundiza la crisis en la industria manufacturera.

En un escenario marcado por el ajuste fiscal y la apertura económica impulsada por el gobierno de Javier Milei, la industria aparece como uno de los sectores más golpeados, tanto en niveles de producción como en empleo.

🏭 Menos consumo, menos producción

De acuerdo con la Encuesta de Tendencias de Negocios de la Industria Manufacturera, el 52% de los empresarios señaló que el principal límite para producir más es la insuficiencia de la demanda interna. Muy lejos quedó la competencia de productos importados, mencionada apenas por el 11%.

📌 El dato es contundente: el problema central no es solo el comercio exterior, sino la falta de consumo dentro del mercado interno.

💰 Salarios que no alcanzan

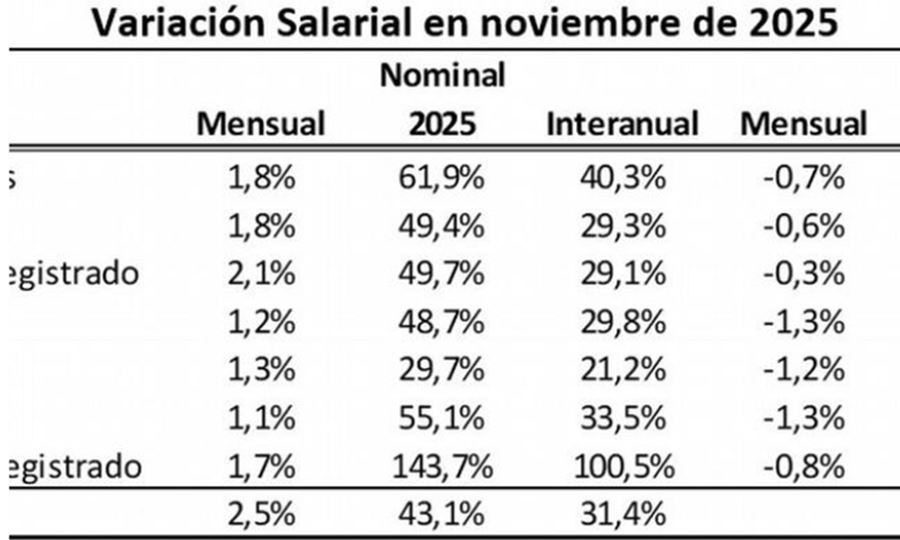

El Índice de Salarios del INDEC, con datos a noviembre de 2025, confirma la pérdida de poder adquisitivo:

- 📊 La inflación interanual fue del 31,4%

- 🏛️ Los salarios públicos provinciales crecieron apenas 1,6% en términos reales

- 🇦🇷 Los salarios públicos nacionales cayeron 7,7%

- 🏢 Los trabajadores privados registrados perdieron 1,7%

Si se observa el período enero–noviembre de 2025, los números parecen algo mejores, pero el alivio es parcial:

- Públicos nacionales y provinciales: +4,4% real

- Privados registrados: +5,5% real

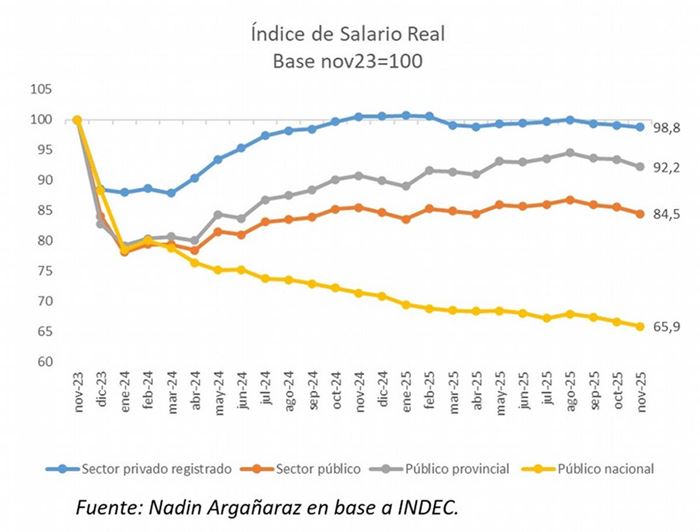

⏳ El deterioro en perspectiva

El economista Nadin Argañaraz comparó la situación actual con noviembre de 2023, previo a la asunción de Milei, y el resultado es preocupante:

- 👷♂️ Salarios privados registrados: –1,2% real

- 🏛️ Salarios públicos: –15,5% real

- Nacionales: –34%

- Provinciales: –7,8%

🗣️ “En febrero de 2024, el salario público sufrió una caída del 20% real respecto de noviembre de 2023”, explicó Argañaraz.

Además, la reducción de unos 60.000 puestos en el sector público nacional profundizó la caída de la masa salarial.

🔮 Un 2026 lleno de dudas

Las perspectivas no son alentadoras. Según Argañaraz, es poco probable que haya aumentos salariales significativos en 2026, debido al escaso margen fiscal.

📉 Con salarios debilitados y consumo en retroceso, la demanda interna seguirá bajo presión, complicando cualquier recuperación de la industria.

👉 Un desafío clave para el gobierno nacional: sostener el ajuste sin seguir enfriando la economía.

Por Móvil Quique con información de Cadena 3

Economía

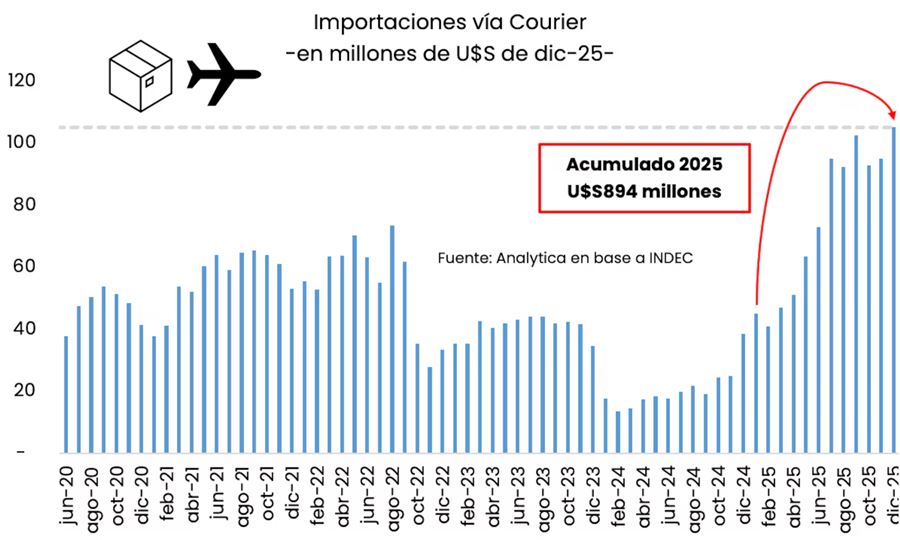

📦 Compras en el exterior: el servicio puerta a puerta se disparó casi 275% durante 2025

El uso del servicio puerta a puerta para compras en el exterior alcanzó cifras récord en 2025, marcando un crecimiento histórico del 274% respecto del año anterior, según estimaciones de la consultora Analytica.

💰 En total, las importaciones vía courier sumaron US$894 millones, mientras que diciembre cerró con un nuevo máximo de US$105 millones, impulsadas por compras navideñas y aguinaldos, explicaron desde la firma.

📈 Durante el último semestre del año, las importaciones se mantuvieron en torno a US$100 millones mensuales, consolidando la tendencia de crecimiento sostenido de este tipo de compras.

✅ Claves para usar el servicio puerta a puerta sin problemas

- Peso máximo por envío: 50 kg (aplica tanto a paquetes “puerta a puerta” como a “pequeños envíos”).

- Valor máximo: US$3.000 por paquete.

- Cantidad de envíos: no hay límite por courier; para pequeños envíos, hasta 3 unidades y 5 envíos al año por persona.

- Aranceles: hasta US$400 están exentos de derechos de importación y tasa de estadística. El IVA sí debe abonarse.

- Registro en web: no es necesario para courier; solo aplica si el envío llega por Correo Argentino.

❌ Productos que no se pueden importar

Para evitar problemas legales, la Autoridad de Recaudación y Control Aduanero advierte que no se pueden ingresar al país:

- Mercadería con fines comerciales o industriales.

- Armas de fuego sin autorización de la ANMaC.

- Explosivos, inflamables y estupefacientes.

- Material arqueológico o cultural.

- Electrodomésticos de línea blanca (cocinas, hornos, lavavajillas, estufas, aires acondicionados), aunque pequeños electrodomésticos sí están permitidos.

El crecimiento del servicio refleja el auge de las compras internacionales y la búsqueda de productos que no siempre se encuentran en el país, consolidando al puerta a puerta como una herramienta cada vez más popular para los consumidores argentinos.

Por Móvil Quique con información de TN

23°C

🐄 “Los Pumas” de Sunchales actúan ante ganado suelto en campo privado

🚨 Policiales: varios accidentes y hallazgos de motos en Sunchales y la región

💰 Cuánto gana un cajero de supermercado en febrero de 2026: el sueldo puede superar $1,3 millones

⏳ ¿Estás envejeciendo bien? Cuatro pruebas simples pueden darte la respuesta

🔥 El fuego no da tregua en Chubut: se reactivaron focos en el Parque Nacional Los Alerces

🚨 Impactante operativo policial en Lehmann: armas, drogas y motos secuestradas

🔍 Sunchales: dio cuenta del robo en su vivienda mientras ella estaba fuera

🚨 Robo en “Lo de Chani”: delincuentes ingresaron a un comercio gastronómico de Sunchales

🚨 Accidente vial en Sunchales: una ciclista sufrió lesiones graves tras chocar con un auto

🚨 Dos hechos de daño en una misma madrugada de domingo en Sunchales: viviendas con vidrios y portones destrozados

🎤🔥 Milei sorprendió en Jesús María: se subió al escenario y cantó con el Chaqueño un tema dedicado a Córdoba

😡 Santa Fe: filmaron a una maestra maltratando a una beba en un jardín maternal

🏗️💰 Más de $1.000 millones para Sunchales: obras clave, gestión provincial y refuerzo de políticas sociales

🏛️ Esto ocurre AHORA: el Concejo Municipal de Sunchales realiza su primera Sesión Extraordinaria de 2026

🌊 Meteotsunami en la costa: una ola gigante provocó una muerte y dejó al menos 35 heridos

-

Policialeshace 15 horas

Policialeshace 15 horas🚨 Policiales: varios accidentes y hallazgos de motos en Sunchales y la región

-

Regionalhace 15 horas

Regionalhace 15 horas🐄 “Los Pumas” de Sunchales actúan ante ganado suelto en campo privado

-

Provinciahace 16 horas

Provinciahace 16 horas🚨 Alerta vial en Santa Fe: hasta el 50% de los vehículos circula sin RTO y la asistencia cayó un 35%

-

Regionalhace 16 horas

Regionalhace 16 horas🚨 Tragedia en caminos rurales de Suardi: un motociclista murió tras violento choque