Economía

Crearon el «dólar soja» para que el campo liquide la cosecha

Lo dispuso el Banco Central. Se trata de un régimen de incentivo temporal hasta el 31 de agosto, para que los productores vendan los granos. Podrán acceder a un seguro de cambio y a divisas a valor del solidario.

El Banco Central de la República Argentina (BCRA) aprobó un nuevo instrumento para los productores agropecuarios que vendan su cosecha de soja, en la misma línea de los beneficios que reciben las industrias manufactureras, energéticas y del conocimiento que incrementan sus exportaciones.

El Gobierno confía en que, con esta medida, logrará que el campo liquide al menos una parte de unos 20.000 millones de dólares que mantendría retenido ante el ruido cambiario, en medio de una incesante caída de reservas.

En este caso, el BCRA informó que se permitirá que los productores realicen un «depósito a la vista en las entidades financieras con retribución diaria variable en función de la evolución del tipo de cambio A3500, conocido como ‘Dólar Link’, por hasta el 70% del valor de la venta de granos».

Además, por el 30% restante, se permitirá la «Formación de Activos Externos, al valor del dólar oficial más el impuesto PAIS y las retenciones a cuenta que percibe la AFIP».

El Central dijo que busca «equilibrar a los productores agropecuarios con los beneficios que disponen los distintos sectores productivos».

Entre otros, destacó la «libre disponibilidad de divisas por el incremento de las exportaciones que se realicen respecto del año anterior, que aplica a la industria manufacturera».

También el «Régimen de Fomento de Inversión para la Exportación o el régimen para la industria del conocimiento, que permite aplicar parte del incremento de las exportaciones al pago de la masa salarial».

En el caso del régimen para la venta de la cosecha de soja, estará disponible hasta el 31 de agosto próximo, indicó el BCRA.

Durante ese lapso, los productores podrán adquirir divisas de libre disponibilidad por el 30 por ciento de los fondos obtenidos por la venta de granos con destino a la exportación y convertir el 70 por ciento en un depósito de libre disponibilidad con retribución variable en función de la evolución del tipo de cambio oficial.

Agustín Pizzichini, dirigente de la Federación Agraria delegación Córdoba, expresó a Cadena 3 que la medida es «un error de diagnóstico» del Gobierno.

«Uno se tiene que apoyar en el grano, que es lo que tiene para seguir sembrando, uno no puede confiar en el peso que se devalúa constantemente, y no se puede dejar de producir. Le vuelven a errar al diagnóstico», explicó.

Y acusó: «El Gobierno sabe que son seis o siete las cerealeras que tienen la mayor parte del grano, y a esas no le pueden hacer nada porque son los que internacionalmente manejan el FMI. Se las agarran con los más chicos».

Fuente: Cadena 3

Economía

📰 Precios de la carne podrían mantenerse estables en los próximos meses

El precio de la carne vacuna en Argentina podría entrar en una etapa de estabilidad durante los próximos cuatro o cinco meses, según anticipa Daniel Urcía, presidente de la Federación de Industrias Frigoríficas Regionales Argentinas.

La desaceleración en los aumentos se debe principalmente a la menor capacidad de compra de los consumidores y a una caída en las ventas en carnicerías.

Urcía explicó que, aunque los precios del novillo alcanzaron valores récord históricos, recientemente se observa una meseta en el mercado de ganado en pie, especialmente en el Mercado Agroganadero de Cañuelas.

💡 “El consumidor llega a la carnicería, mira los precios y compra menos kilos o busca alternativas como pollo o cerdo”, señaló, agregando que esta menor demanda modera automáticamente los precios.

El dirigente destacó que el valor del novillo argentino supera al resto de los países del Mercosur e incluso al australiano, debido a la reducción del stock ganadero en los últimos años. Sin embargo, la ganadería atraviesa un proceso de recuperación biológica, que permitirá que los precios se estabilicen.

En este contexto, se esperan promociones en carnicerías y supermercados, con bolsones de carne de 3 a 5 kilos a precios competitivos, y una mayor competencia con el pollo y el cerdo.

⚠️ Además, el consumo podría bajar en la previa de Semana Santa, aunque usualmente se recupera hacia el fin de semana, reflejando los patrones históricos de compra.

Por Móvil Quique con información de Cadena 3

Economía

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

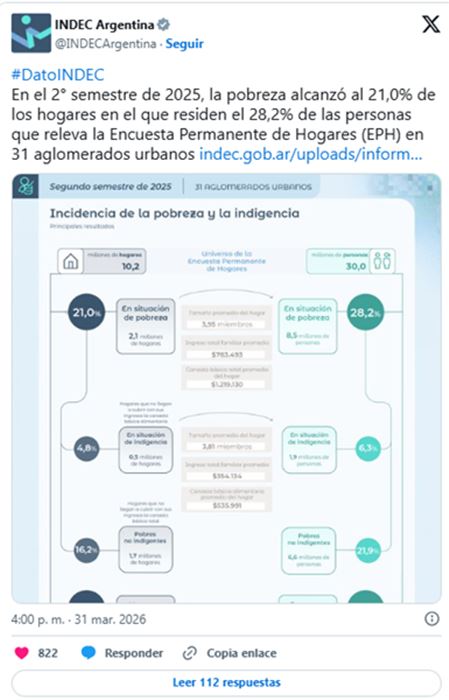

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

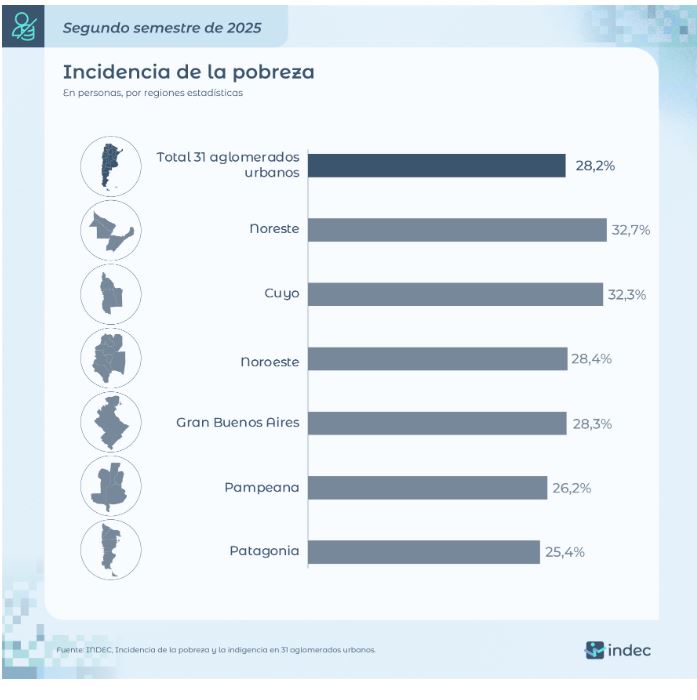

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

Economía

🏍️ Bajan los precios de motos en Argentina: una marca icónica ajusta valores hasta un 7%

En medio de un mercado con precios más estables y promociones puntuales, la reconocida marca Royal Enfield sorprendió al anunciar una baja de precios de hasta el 7% en varios de sus modelos en Argentina.

La medida llega en un momento especial: la firma celebra sus 125 años de historia, reforzando su presencia local con una estrategia que busca atraer nuevos usuarios y ofrecer mayor claridad en los valores de compra.

💰 Modelos más accesibles: desde $6,5 millones

Dentro del nuevo esquema, algunos modelos presentan rebajas destacadas:

- 🏍️ HNTR 350: desde $6.500.000, con una baja cercana al 4,5%

- 🏔️ Himalayan Tubeless: alrededor de $11.000.000, con una reducción de casi el 10% (la más importante)

- ⚡ GRR: desde $10.000.000, con una baja del 3%

- 🐻 BEAR: desde $13.000.000, con un ajuste del 7%

Estas condiciones están disponibles al contado y por tiempo limitado, con distintas alternativas de financiación en concesionarios oficiales.

📈 Una estrategia para crecer

Desde la compañía destacaron que la iniciativa no solo responde al aniversario, sino también a una visión a futuro: hacer más accesible el motociclismo y ampliar la comunidad de usuarios.

Además, remarcaron la importancia de ofrecer precios más transparentes, para que cada cliente pueda elegir según su forma de pago y necesidades.

Con este movimiento, Royal Enfield busca posicionarse con más fuerza en el mercado local, en un contexto donde las promociones y beneficios se vuelven clave para sostener la actividad.

Por Móvil Quique con información de La Nación

16°C

📰 Rafaela impulsa una nueva edición del programa que forma a futuros mandos medios en la región

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

🚨 Escándalo sanitario: prohíben definitivamente a dos laboratorios por fentanilo contaminado

⚠️ Alerta por estafas: prometen 50% de descuento en la luz y buscan vaciar cuentas

🚀 Momento crítico: Artemis II regresa a la Tierra y enfrenta su etapa más peligrosa

🚨 Tragedia en la Ruta 34: muere un reconocido representante musical junto a su familia en un choque fatal

🐕 Accidente en Sunchales: una motociclista cayó tras chocar con un perro suelto

🔴 Horror en San Cristóbal DATOS OFICIALES: confirman cómo fue el ataque en la escuela y el dato clave que evitó una tragedia mayor

📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

🏛️ Día histórico en Santa Fe: el Senado aprobó la nueva Ley de Municipios

✝️ Una obra que conmueve: la impresionante escultura de Jesús hecha con 30 toneladas de arena en Perú

🌪️ Impactante tragedia en India: colapsó una rueda gigante con ochenta personas a bordo

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

-

Policialeshace 2 días

Policialeshace 2 días📰 Sunchales: choque entre moto y auto dejó a un joven con lesiones en plena noche

-

Policialeshace 15 horas

Policialeshace 15 horas🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

-

Judicialhace 2 días

Judicialhace 2 días🚨 Prisión preventiva para un hombre acusado de robar en el Sunchales Cicles Club

-

Regionalhace 1 día

Regionalhace 1 día🚨 Fuerte choque en Ruta 34: un auto impactó contra un camión y hubo corte total