Economía

Las ventas minoristas cayeron 25,5% anual en febrero

Las ventas minoristas pymes registraron otro fuerte retroceso en febrero, al caer un 25,5% anual, a precios constantes, y acumulan un declive del 27% en el primer bimestre del año, frente al mismo periodo del año pasado, de acuerdo con el relevamiento elaborado por la Confederación Argentina de la Mediana Empresa (CAME).

El Índice de Ventas Minoristas Pymes del segundo mes del año tuvo una baja del 7,4% mensual.

De esta manera, se evidenció una merma mayor con relación al descenso del 6,4% durante enero.

Desde CAME aseguraron que en «muchos comercios se señaló a febrero como un mes para el olvido, con días consecutivos donde no se registraron ventas», a raíz de que «las familias dejaron visibles todos sus problemas económicos y en los hogares hubo desahorro (los gastos fueron mayores que los ingresos) para llegar a fin de mes» y sostuvieron que «las vacaciones se llevaron el dinero excedente».

Al mismo tiempo, la entidad gremial-empresaria manifestó que «se registraron algunos problemas para conseguir mercadería por demoras en las entregas», mientras que señalaron que «por falta de liquidez, desde los negocios se hicieron más pedidos de lo habitual a sus proveedores, pero por bajos montos».

En ese sentido, precisaron que «los proveedores consultados marcaron que las dificultades en los suministros vinieron por este motivo y no por especulación, ya que en materia de precios febrero tuvo menos incertidumbre que noviembre, diciembre y enero».

En el análisis por rubro, seis de los siete sectores evaluados tuvieron descensos, en comparación con el mismo período del año anterior.

La mayor retracción anual se detectó en Perfumerías (-40,9%) y el único incremento estuvo en Textil e indumentaria (+3,5%).

El rendimiento de cada sector:

- Alimentos y bebidas: las ventas bajaron 33,3% anual en febrero, a precios constantes y acumulan una caída de 35,2% en los primeros dos meses del año frente al mismo periodo de 2023. En la comparación intermensual, bajaron 7,6%.

- Bazar, decoración, textiles para el hogar y muebles: hubo una disminución del 22,7% anual en febrero, siempre a precios constantes, y suma una baja del 21,6% en el primer bimestre del año frente al mismo periodo de 2023. Sin embargo, en la comparación intermensual subieron 8,2%.

- Calzado y marroquinería: las ventas se redujeron un 21,4% anual y acumulan un declive del 21,1% en los primeros dos meses del año frente al mismo periodo de 2023. En el contraste contra enero se retrajeron 7,8%.

- Farmacia: las ventas se desplomaron 39% anual, a precios constantes, y llevan una baja de 42,4% en los primeros dos meses del año, en relación con el mismo periodo de 2023. En el contraste intermensual, descendieron 8,8%.

- Perfumería: las ventas de hundieron 40,9% anual en febrero, y acumulan una caída de 36,7% en los primeros dos meses del 2024 frente al mismo bimestre del año pasado. En el balance intermensual, la merma fue de 11,4%.

- Ferretería, materiales eléctricos y materiales de la construcción: el retroceso fue del 28,2% anual a precios constantes y acumulan una merma del 29,8% en los primeros dos meses frente al mismo bimestre del 2023. En la comparación intermensual, declinaron 9,4%.

- Textil e indumentaria: las ventas subieron 3,5% anual en febrero, a precios constantes y acumulan un incremento de 2,2% en los primeros dos meses del año, contra el mismo bimestre de 2023. Pero en la comparación intermensual bajaron 3,2%.

Fuente: Telefé Noticias

Economía

⚖️ Cuota alimentaria en 2026: el monto mínimo por hijo según el nuevo índice del INDEC

La cuota alimentaria vuelve al centro del debate familiar y judicial en Argentina. Con la última actualización del índice de crianza del INDEC, los juzgados ya cuentan con nuevos valores de referencia que impactan de lleno en los montos que deberán pagarse desde febrero de 2026.

📈 El dato no pasa desapercibido: criar un hijo cuesta hoy más de medio millón de pesos por mes, según la edad, y ese número funciona como piso orientativo para fijar la cuota alimentaria en muchos tribunales del país.

👶🧒 Cuánto cuesta criar un hijo en 2026, según el INDEC

El tramo etario más costoso sigue siendo el de 6 a 12 años, con un valor mensual que supera los $570.000. Estos montos surgen de la canasta de crianza, que combina gastos básicos y tiempo de cuidado infantil.

💰 Valores actualizados (noviembre 2025):

- Menores de 1 año: $450.355

- De 1 a 3 años: $535.823

- De 4 a 5 años: $454.165

- De 6 a 12 años: $571.106

👉 Estas cifras ya se utilizan como referencia judicial para fijar cuotas desde diciembre y tienen impacto pleno en enero y febrero de 2026.

📊 Qué incluye la canasta de crianza

La canasta se compone de dos elementos clave:

🔹 Bienes y servicios esenciales

Alimentación, vestimenta, transporte, vivienda y otros gastos básicos, calculados a partir de la Canasta Básica Total.

🔹 Tiempo de cuidado

Horas mensuales de cuidado infantil valorizadas según el salario del personal de casas particulares.

📌 La suma de ambos componentes determina el costo real de crianza por hijo.

⚖️ Cómo se calcula la cuota alimentaria en Argentina

En la práctica judicial, la cuota suele fijarse entre el 20% y el 30% del ingreso neto del progenitor, por hijo, aunque no existe un tope máximo legal.

Los jueces analizan:

- Necesidades del menor

- Ingresos del obligado

- Capacidad económica del progenitor conviviente

- Nivel de vida previo

- Cantidad de hijos

- Régimen de cuidado y visitas

📈 Al fijarse como porcentaje, la cuota se actualiza automáticamente con aumentos salariales o cambios en los ingresos.

⏳ Hasta qué edad se paga la cuota alimentaria

- ✔️ Hasta los 21 años, en todos los casos

- ✔️ Hasta los 25 años, si el hijo estudia y no tiene ingresos

- ✔️ Sin límite de edad, si existe una discapacidad que impida la autosuficiencia

🚫 Qué pasa si no se paga la cuota

El incumplimiento puede derivar en fuertes sanciones, entre ellas:

- Embargos de sueldo y cuentas

- Retención automática de haberes

- Prohibición de salir del país

- Suspensión del carnet de conducir

- Registro de Deudores Alimentarios

- Bloqueo de servicios digitales

- Arresto domiciliario en casos graves

👴 ¿Los abuelos pueden pagar la cuota?

Sí. El Código Civil y Comercial permite reclamar alimentos a los abuelos cuando el progenitor incumple o no puede pagar.

👉 Es una obligación subsidiaria y limitada, evaluando siempre la situación económica del abuelo.

Por Móvil Quique con información de iProfesional

Economía

💰 Cuánto gana un cajero de supermercado en febrero de 2026: el sueldo puede superar $1,3 millones

Con el inicio de febrero de 2026, los empleados de comercio perciben sus salarios de acuerdo al acuerdo paritario vigente, firmado en diciembre entre FAECyS y las cámaras empresarias del sector.

En el caso de los cajeros de supermercados, el ingreso mensual se ve fortalecido por la continuidad de sumas no remunerativas, montos fijos y bonos extraordinarios, medidas pensadas para sostener el poder adquisitivo frente a la inflación.

👉 El esquema salarial contempla un incremento del 1%, junto con sumas fijas no remunerativas, que no realizan aportes ni contribuciones y se mantendrán vigentes hasta marzo. A partir de abril, esos montos pasarán a integrar el salario básico.

🧾 Categorías y adicionales

Según el Convenio Colectivo de Trabajo 130/75, los cajeros se dividen en tres categorías. A los salarios básicos se suman dos adicionales clave:

- Antigüedad: 1% por cada año trabajado

- Presentismo: 8,33% del salario, uno de los ítems que más impacto tiene en el ingreso final

Estos conceptos hacen que el sueldo mensual se incremente de manera significativa.

🏪 Bonos en grandes cadenas

En supermercados como Coto, Carrefour, Cencosud, Chango Más y Día%, los cajeros perciben además un bono extraordinario de $170.000, lo que eleva notablemente el salario total.

👉 Con la suma de básicos, montos fijos, adicionales y bonos, el salario bruto puede alcanzar los $1.388.519, dependiendo de la categoría y la antigüedad, mientras el sector espera una nueva negociación paritaria en marzo.

📊 Escala salarial de cajeros – Febrero 2026

(Montos brutos mínimos)

- Cajero A: $1.171.091

- Cajero B: $1.176.448

- Cajero C: $1.183.333

Por Móvil Quique con información de Sin Mordaza

Economía

📉 Golpe al bolsillo: los salarios vuelven a perder contra la inflación y cae el consumo

Los salarios registrados volvieron a quedar por debajo de la inflación, según los últimos informes del INDEC, y el impacto ya se siente con fuerza en la economía real. La debilidad del poder adquisitivo no solo afecta a los trabajadores, sino que también frena el consumo interno y profundiza la crisis en la industria manufacturera.

En un escenario marcado por el ajuste fiscal y la apertura económica impulsada por el gobierno de Javier Milei, la industria aparece como uno de los sectores más golpeados, tanto en niveles de producción como en empleo.

🏭 Menos consumo, menos producción

De acuerdo con la Encuesta de Tendencias de Negocios de la Industria Manufacturera, el 52% de los empresarios señaló que el principal límite para producir más es la insuficiencia de la demanda interna. Muy lejos quedó la competencia de productos importados, mencionada apenas por el 11%.

📌 El dato es contundente: el problema central no es solo el comercio exterior, sino la falta de consumo dentro del mercado interno.

💰 Salarios que no alcanzan

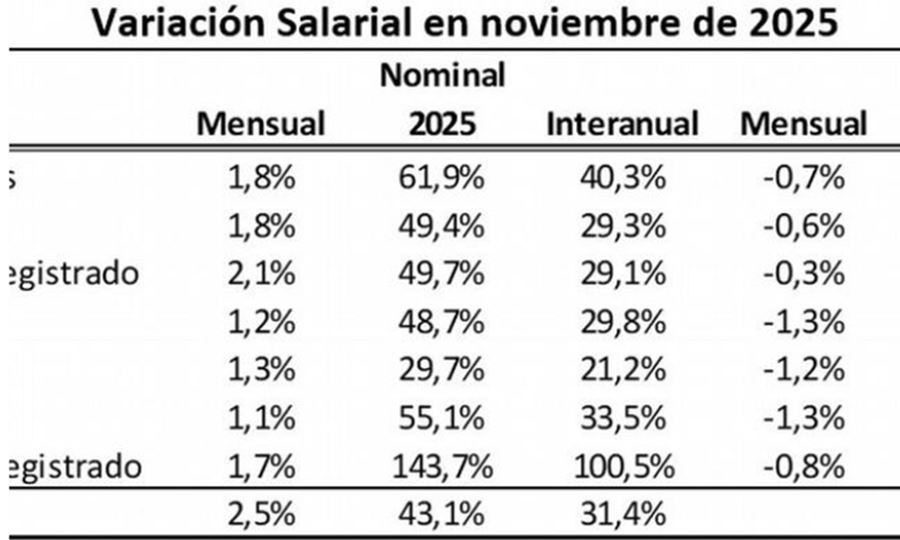

El Índice de Salarios del INDEC, con datos a noviembre de 2025, confirma la pérdida de poder adquisitivo:

- 📊 La inflación interanual fue del 31,4%

- 🏛️ Los salarios públicos provinciales crecieron apenas 1,6% en términos reales

- 🇦🇷 Los salarios públicos nacionales cayeron 7,7%

- 🏢 Los trabajadores privados registrados perdieron 1,7%

Si se observa el período enero–noviembre de 2025, los números parecen algo mejores, pero el alivio es parcial:

- Públicos nacionales y provinciales: +4,4% real

- Privados registrados: +5,5% real

⏳ El deterioro en perspectiva

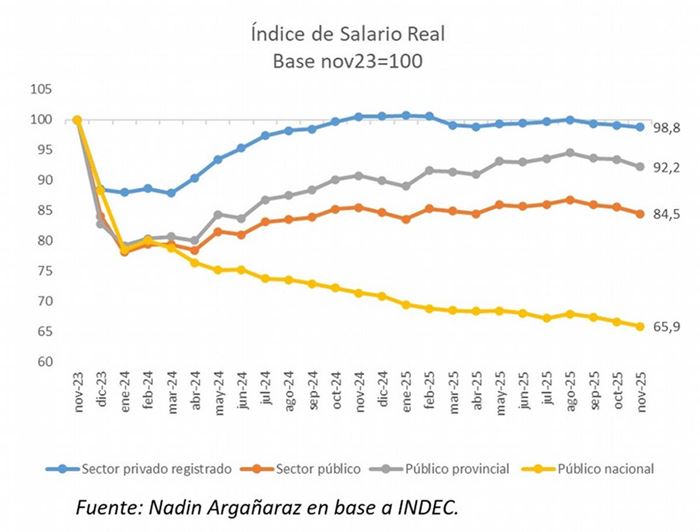

El economista Nadin Argañaraz comparó la situación actual con noviembre de 2023, previo a la asunción de Milei, y el resultado es preocupante:

- 👷♂️ Salarios privados registrados: –1,2% real

- 🏛️ Salarios públicos: –15,5% real

- Nacionales: –34%

- Provinciales: –7,8%

🗣️ “En febrero de 2024, el salario público sufrió una caída del 20% real respecto de noviembre de 2023”, explicó Argañaraz.

Además, la reducción de unos 60.000 puestos en el sector público nacional profundizó la caída de la masa salarial.

🔮 Un 2026 lleno de dudas

Las perspectivas no son alentadoras. Según Argañaraz, es poco probable que haya aumentos salariales significativos en 2026, debido al escaso margen fiscal.

📉 Con salarios debilitados y consumo en retroceso, la demanda interna seguirá bajo presión, complicando cualquier recuperación de la industria.

👉 Un desafío clave para el gobierno nacional: sostener el ajuste sin seguir enfriando la economía.

Por Móvil Quique con información de Cadena 3

27°C

🚨 Choque en pleno mediodía en Sunchales: una moto y un auto involucrados

📵 Santa Fe avanza en la regulación del uso de celulares en las aulas: habrá criterios distintos para primaria y secundaria

⚖️ Condenado a 27 años y medio de prisión: un reincidente fue sentenciado por un robo en Santa Clara de Saguier

🚨 Momentos de máxima tensión en Rafaela: un hombre se atrincheró y enfrentó a la Policía con una motosierra

🚨 Le robaron la camioneta en Buenos Aires a un vecino de Humberto Primo: investigan cámaras de seguridad

🚨 Impactante operativo policial en Lehmann: armas, drogas y motos secuestradas

🔍 Sunchales: dio cuenta del robo en su vivienda mientras ella estaba fuera

🚨 Robo en “Lo de Chani”: delincuentes ingresaron a un comercio gastronómico de Sunchales

🚨 Impactante choque en zona rural de Sunchales: un auto y una camioneta involucrados

🚨 Sunchales: delincuente roba cartera con dinero en efectivo en estación de servicio 💸🚲

🎤🔥 Milei sorprendió en Jesús María: se subió al escenario y cantó con el Chaqueño un tema dedicado a Córdoba

😡 Santa Fe: filmaron a una maestra maltratando a una beba en un jardín maternal

🏗️💰 Más de $1.000 millones para Sunchales: obras clave, gestión provincial y refuerzo de políticas sociales

🏛️ Esto ocurre AHORA: el Concejo Municipal de Sunchales realiza su primera Sesión Extraordinaria de 2026

🌊 Meteotsunami en la costa: una ola gigante provocó una muerte y dejó al menos 35 heridos

-

Policialeshace 1 día

Policialeshace 1 día🚨 Policiales: varios accidentes y hallazgos de motos en Sunchales y la región

-

Regionalhace 1 día

Regionalhace 1 día🐄 “Los Pumas” de Sunchales actúan ante ganado suelto en campo privado

-

Provinciahace 1 día

Provinciahace 1 día🚨 Alerta vial en Santa Fe: hasta el 50% de los vehículos circula sin RTO y la asistencia cayó un 35%

-

Economíahace 1 día

Economíahace 1 día💰 Cuánto gana un cajero de supermercado en febrero de 2026: el sueldo puede superar $1,3 millones