Economía

Mercado Pago, Ualá y otras billeteras virtuales tendrán que pagar a sus clientes un interés por los depósitos

Los usuarios percibirán un ingreso por los saldos a la vista, es decir, aquellos que no están invertidos en ningún instrumento.

El Banco Central oficializó un cambio sobre las fintech que golpea a las billeteras virtuales y afecta a la competencia de estas empresas con los bancos.

Según dispuso la entidad monetaria, aquellas compañías que ofrecen el servicio de billeteras virtuales (Mercado Pago, Ualá, Personal Pay, entre otras), estarán obligadas a distribuir a sus clientes la rentabilidad que generen por sus depósitos en estas plataformas.

La medida del BCRA comprende, según estimaciones oficiales de la entidad, a depósitos que suman unos $121.000 millones en el país.

Son los fondos que todos los usuarios de las fintech tienen depositados como saldos en estas herramientas.

Estas firmas ofrecían como diferencial a sus clientes la posibilidad de invertir ese dinero en las billeteras en fondos money market, a través de los cuales se genera un rendimiento diario, que era depositado en las cuentas de los ahorristas. Esta funcionalidad, que permitía a los usuarios optar si ese dinero era invertido o no, representa para las billeteras un diferencial frente a los bancos tradicionales, que no remuneran a sus clientes por el dinero depositado en sus cajas de ahorro tradicional.

Según se desprende de la nueva normativa del BCRA, las fintech ahora deberán remunerar a sus clientes por todos los fondos depositados en estas herramientas, hayan sido o no invertidos por cada uno de los clientes.

“Los proveedores de servicios de pago que ofrecen cuentas de pago (conocidas como billeteras virtuales) deberán trasladar a sus clientes la totalidad de la rentabilidad que perciban por los saldos en pesos de las cuentas de depósito en las entidades financieras en la que se depositan los fondos de esos clientes”, afirmó el BCRA en un comunicado.

“De este modo, las personas que tengan su dinero en las cuentas de pago obtendrán un rendimiento que deberá ser devengado periódicamente. Hasta hoy, esos depósitos tenían un rendimiento del 0%”, añade el documento, difundido hoy, luego del cambio normativo que fue decidido esta tarde, luego de la reunión de directorio del BCRA.

En diciembre de 2021, el Banco Central había aplicado otro cambio regulatorio que afectó a las fintech y les quitó una de sus fuentes de financiamiento. Desde aquel momento, la entidad dispuso que las billeteras virtuales debían dejar inmovilizados en una cuenta a la vista en el BCRA todos los fondos depositados por sus clientes. En otras palabras: no podían usar ese dinero para otras inversiones.

Pero en septiembre de 2022, en un contexto en el que el Gobierno encontraba dificultades para renovar sus vencimientos de deuda o conseguir financiamiento para sus licitaciones de deuda, el BCRA aplicó un nuevo cambio normativo y dispuso que las billeteras virtuales pudieran destinar hasta un 45% de los fondos “encajados” en el BCRA a bonos del Tesoro en pesos.

Y ese cambio normativo, que apuntó a generar una demanda extra para los títulos públicos (en ese entonces se estimaba en alrededor de $60.000 millones), también modificó el sentido de la normativa inicial, que en su momento se presentó como una regulación que apuntaba a reducir la volatilidad de estos fondos y permitir que el dinero de los clientes en las fintech estuviera siempre líquido y disponible para los ahorristas.

La normativa del BCRA establece diferencias entre las fintech y los bancos tradicionales. Las primeras no tienen permitido, en materia regulatoria, el negocio de intermediación financiera que sí realizan las entidades financieras clásicas (tomar depósitos de los ahorristas y usar ese dinero para entregar préstamos a otros clientes).

A su vez, los bancos no entregan un rendimiento a los clientes por sus depósitos en cajas de ahorro. En ese escenario, las fintech comenzaron a disputar ese negocio, con la posibilidad de que el dinero depositado en las billeteras genere un interés positivo a los clientes, al invertir estos fondos en fondos comunes de inversión (FCI). Mercado Pago, por caso, está vinculada con un fondo gestionado por el Banco Industrial, mientras que Ualá hace lo propio con un fondo administrado por Grupo SBS. Al mismo tiempo, las fintech se financian generalmente a través de fideicomisos, y luego utilizan esos fondos para la entrega de créditos a sus clientes.

La respuesta de Mercado Pago

“Los usuarios de Mercado Pago ya están, en su gran mayoría, recibiendo rendimientos por sus saldos. Ese producto es un éxito absoluto, en cantidad de usuarios y en monto total invertido (ya es el fondo número uno de la Argentina para usuarios minoristas). Esto evidentemente genera incomodidad en el sistema bancario tradicional, que paga 0% por saldos en cajas de ahorro”, indicaron en un comunicado desde Mercado Pago.

“Mercado Pago remunera a los usuarios que están invertidos con +89% a través del Fondo Común de Inversión administrado y custodiado por BIND. Estamos a favor de que todos puedan obtener rendimientos automáticamente”, dijeron y agregaron: “Hace 4 años generamos ese desarrollo para que millones de personas puedan tener una alternativa de protección frente a la alta inflación”.

“Rechazamos esta medida que no beneficia a nadie. Es parte de un hostigamiento contra la industria fintech y Mercado Pago. Genera un enorme daño a la industria y reduce los incentivos a invertir”, sentenciaron y hablaron de “una asimetría que evidencia el lobby bancario, ¿por qué no lo hacen también con los bancos?; ¿por qué los usuarios que tienen saldos en cuentas de bancos no percibirán intereses?”.

“Sostenemos que no hay objetivo del BCRA más que sacarle rentabilidad a los competidores de los bancos”, cuestionaron duramente. “Cuesta entender una medida de este tipo, inconsulta y sorpresiva, en este contexto. Lo interpretamos como una normativa con animosidad”, cerraron.

Fuente: La Nación

Economía

💸 Golpe al bolsillo: la carne dispara la inflación y ya hay municipios que pagan sueldos con vales

El aumento del precio de la carne volvió a impactar de lleno en la economía diaria: durante marzo, los cortes vacunos subieron un 10,6% en el AMBA y ya acumulan un 68,6% en el último año, según datos del Instituto de Promoción de la Carne Vacuna Argentina.

Este incremento fue clave en la aceleración del índice de precios en Ciudad de Buenos Aires, donde la inflación trepó al 3% mensual, impulsada principalmente por el rubro alimentos 🍖.

📊 Carnicerías vs supermercados: la brecha que preocupa

El impacto no fue igual en todos los puntos de venta:

👉 Carnicerías de barrio: subas del 12,2%

👉 Supermercados: aumentos del 7,1%

Esto generó una fuerte diferencia de precios, donde algunos cortes resultan hasta un 16,8% más baratos en grandes cadenas.

Entre los aumentos más fuertes se destacaron:

🔺 Picada común: +20,4%

🔺 Carnaza: +17,7%

🔺 Falda: +13,4%

Mientras tanto, el lomo se posicionó como el corte más caro, superando ampliamente al resto.

⚠️ Impacto social: sueldos reemplazados por vales

La crisis económica ya tiene consecuencias concretas en algunas localidades. En Sauce de Luna, el intendente Alcides Alderete debió tomar una medida extrema:

👉 Reemplazó un bono salarial por tickets de alimentos ante la falta de liquidez 💳

El jefe comunal explicó que la recaudación cayó drásticamente, ya que la mayoría de los vecinos prioriza comprar comida antes que pagar impuestos.

Además, el municipio enfrenta cuentas embargadas y serias dificultades financieras, lo que obligó a implementar este sistema de vales para sostener el pago a trabajadores.

🍗 Cambio de hábitos: menos carne vacuna

Ante los aumentos, muchos consumidores comenzaron a modificar su dieta:

✔️ El pollo subió 10,9%, pero sigue siendo más accesible

✔️ El cerdo aumentó 6,3%

Hoy, con el valor de un kilo de asado se pueden comprar casi 4 kilos de pollo, reflejando un cambio en el consumo alimentario.

📉 Inflación en alza

En lo que va del año, la inflación en la capital acumula un 8,9%, impulsada también por:

📚 Educación: +8,6%

🚍 Transporte: +6%

El panorama marca una tendencia clara: el costo de vida sigue en aumento y golpea cada vez más fuerte el bolsillo de los argentinos.

Con información de Cadena 3

Economía

📰 Precios de la carne podrían mantenerse estables en los próximos meses

El precio de la carne vacuna en Argentina podría entrar en una etapa de estabilidad durante los próximos cuatro o cinco meses, según anticipa Daniel Urcía, presidente de la Federación de Industrias Frigoríficas Regionales Argentinas.

La desaceleración en los aumentos se debe principalmente a la menor capacidad de compra de los consumidores y a una caída en las ventas en carnicerías.

Urcía explicó que, aunque los precios del novillo alcanzaron valores récord históricos, recientemente se observa una meseta en el mercado de ganado en pie, especialmente en el Mercado Agroganadero de Cañuelas.

💡 “El consumidor llega a la carnicería, mira los precios y compra menos kilos o busca alternativas como pollo o cerdo”, señaló, agregando que esta menor demanda modera automáticamente los precios.

El dirigente destacó que el valor del novillo argentino supera al resto de los países del Mercosur e incluso al australiano, debido a la reducción del stock ganadero en los últimos años. Sin embargo, la ganadería atraviesa un proceso de recuperación biológica, que permitirá que los precios se estabilicen.

En este contexto, se esperan promociones en carnicerías y supermercados, con bolsones de carne de 3 a 5 kilos a precios competitivos, y una mayor competencia con el pollo y el cerdo.

⚠️ Además, el consumo podría bajar en la previa de Semana Santa, aunque usualmente se recupera hacia el fin de semana, reflejando los patrones históricos de compra.

Por Móvil Quique con información de Cadena 3

Economía

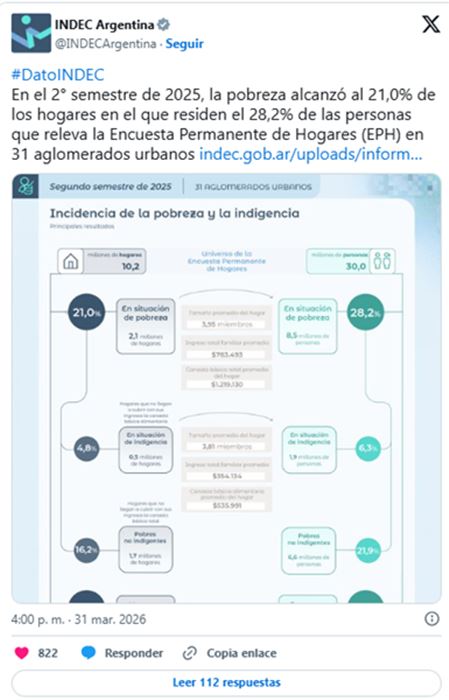

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

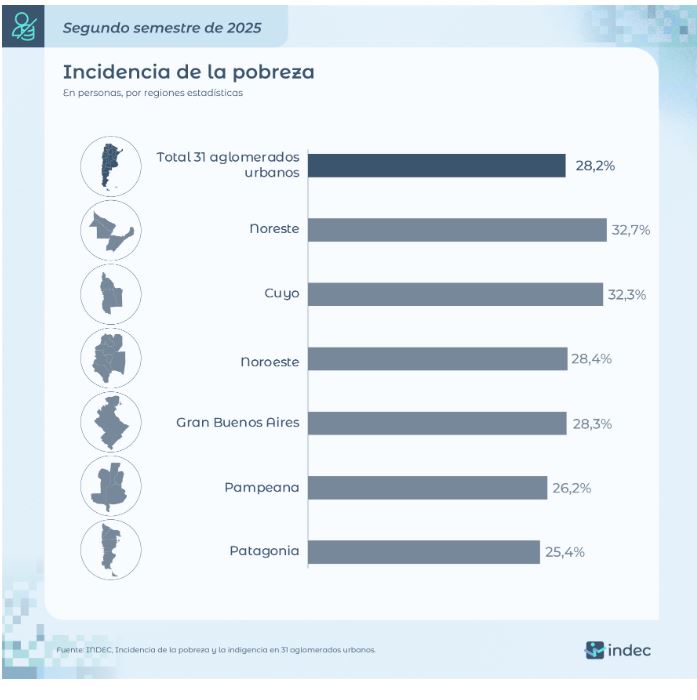

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

15°C

🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia

📚 Santa Fe extiende el premio a la asistencia perfecta docente hasta 2027

⚠️ Alerta en Entre Ríos: investigan a una alumna por amenaza de tiroteo en una escuela

🚨 De película en Misiones: embistió un control, huyó y dejó casi 20 mil atados de contrabando

💸 Golpe al bolsillo: la carne dispara la inflación y ya hay municipios que pagan sueldos con vales

🔴 Horror en San Cristóbal DATOS OFICIALES: confirman cómo fue el ataque en la escuela y el dato clave que evitó una tragedia mayor

📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

📰 Alarma en la región: allanamiento en Sunchales por amenazas virales contra escuelas

📰 Colapso de alcantarilla en Lehmann obliga a desvíos sobre la RN 34

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

🏛️ Día histórico en Santa Fe: el Senado aprobó la nueva Ley de Municipios

✝️ Una obra que conmueve: la impresionante escultura de Jesús hecha con 30 toneladas de arena en Perú

🌪️ Impactante tragedia en India: colapsó una rueda gigante con ochenta personas a bordo

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

-

Policialeshace 2 días

Policialeshace 2 días🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

-

Policialeshace 2 días

Policialeshace 2 días🔴 Robo en una obra de Sunchales: forzaron una puerta y se llevaron herramientas de alto valor

-

Regionalhace 2 días

Regionalhace 2 días🚨 Ruta 34: detectan licencia falsa en un control y terminan imputando a un chofer

-

Regionalhace 17 horas

Regionalhace 17 horas🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia