Economía

Nueva Moratoria: cómo iniciar el trámite para jubilarse por más de $ 70.000

El Plan de Pago para acceder a una jubilación, destinado a quienes no han completado los 30 años de aportes, puede tener hasta 120 cuotas, y permitirá acceder al menos a una jubilación mínima y a los bonos que aumentan en junio.

Este mes, la directora ejecutiva de ANSES, Fernanda Raverta, y el ministro de Economía de la Nación, Sergio Massa, anunciaron el aumento del 20,92 por ciento correspondiente a la Ley de Movilidad y un refuerzo para las jubilaciones y pensiones mínimas de 15 mil pesos en junio, 17 mil pesos en julio y 20 mil pesos en agosto.

Y ese aumento también marcará la jubilación mínima a la que accederán quienes soliciten la Nueva Moratoria. Es que, se trata de un “plan de pagos”, pero el resto de las condiciones que establece la Ley Previsional se mantienen.

De esta manera, la jubilación mínima sube a $70.938,23, mas el bono de $15.000. Asimismo, en el mes de junio se pagará el medio aguinaldo, por lo que un jubilado de la mínima percibirá 121.407 pesos. Además, quienes perciban una jubilación o pensión de hasta dos haberes mínimos también cobrarán un proporcional del refuerzo de hasta 5000 pesos. Así, una persona con ingresos de hasta dos jubilaciones mínimas, a partir de junio pasará a percibir 146.876 pesos más el aguinaldo.

Ahora bien, esos son los valores mínimos, y habrá que descontar a la jubilación a la que se acceda -que será la misma de cualquier otro trabajador del rubro del que se hayan completado aportes- las cuotas del plan de pagos.

CUÁNTO SE PAGA POR MES PARA ACCEDER A LA MORATORIA

Gallo, despejó algunas dudas sobre la nueva moratoria en diálogo con Los Andes, especialmente, cuánto va a pagar por mes una persona que se jubile luego de adherir a este “Plan de Pago de deuda previsional”.

“Dependerá de cuántos años de aportes registrados tenga, de 0 a 29 y 10 meses. El plan de pago permite optar entre 2, 6, 15, 30, 45, 60, 90 y 120 cuotas. Cada unidad de pago es un mes de aporte, y es el 29% de la Remuneración Mínima Imponible (el 29% de $19.758, es decir, $5.729,97)”, explicó.

Asimismo, señaló que se determinó el 29% del salario mínimo a partir del que se empiezan a pagar aportes al sistema previsional, porque sería el equivalente al 11% de aportes y 18% de contribuciones que aporta cada trabajador y su empleador.

UN EJEMPLO: CUÁNTO SE PAGARÍA SI SE ADEUDAN 15 AÑOS DE APORTES

De acuerdo con Gallo, en caso de regularizar 15 años, el jubilado debería pagar por 180 meses (180x $5.729,97) y tendría una deuda de $1.031.394,60 que, en 120 meses serían $8.595 por mes. Ese valor se descontaría de la jubilación.

Pero, para acceder al plan de pagos (no a la jubilación), pero sí a las cuotas que ofrece el programa, la persona que espera poder jubilarse tiene que pasar antes por una evaluación sociopatrimonial: se revisan los bienes que posee y los gastos que realiza habitualmente cada persona.

¿QUÉ SE TIENE EN CUENTA EN LA EVALUACIÓN SOCIOPATRIMONIAL DE ANSES?

Para aprobar la evaluación sociopatrimonial el solicitante deberá pasar todos los siguientes puntos:

El ingreso bruto promedio mensual de los últimos 12 meses anteriores a la fecha de la evaluación, no puede superar el límite vigente para el derecho a la percepción de la asignación familiar o piso salarial de Ganancias, hoy de $506.230 brutos.

Esto significa que hay que sumar todos los ingresos que tuvo el jubilado en un año (solo, no de su grupo familiar), y al resultado, dividirlo por 12. El número que resulte, deberá ser inferior a $506.230

Además, en el análisis se tendrá en cuenta que el posible jubilado no haya declarado impuestos a los bienes personales por más de $14.579.424 ((2,4x$506.230)x12). -Se tendrán en cuenta los sueldos brutos en relación de dependencia, los haberes previsionales brutos y los ingresos declarados en el impuesto a las ganancias y/o el rango de ingresos brutos anuales declarados en el Régimen Simplificado para Pequeños Contribuyentes (RS)-.

El análisis también tiene que ver con los bienes registrados. En automotores, no deben superar los $4.849.744 (según el valor que informa la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor, que resulta ser más bajo que el de mercado). En este caso, si una persona tuviera más de dos autos, por la razón que fuere, se considera que le podría convenir más vender uno y pagar los años que adeuda, y jubilarse que mantenerlos.

Además, la persona no puede registrar la tenencia de bienes informados por la Administración Nacional de Aviación Civil, ni tampoco la tenencia de embarcaciones de más de 9 metros de eslora informada por la Prefectura Naval Argentina.

En la evaluación, no se tiene en cuenta la vivienda familiar. Esto significa que si, por ejemplo, una persona vive de rentas, porque tiene varios inmuebles y supera ese valor, el Estado no le va a financiar la deuda previsional, pero sí puede jubilarse, lo que no podrá hacer es pagarla en cuotas.

GASTOS CON TARJETA DE CRÉDITO Y DÉBITO, ¿CUÁNTO SE PUEDE GASTAR POR MES Y ACCEDER A LA MORATORIA?

El organismo saca un promedio de los gastos que realizó la persona los últimos 12 meses previos a solicitar la moratoria. Los gastos y consumos no pueden superar el 80% del tope de ingresos que se toma en cuenta para el sistema de asignaciones familiares ($404.062), es decir, no puede superar los $323.200.

Esto qué significa, que si un mes, una persona compró un televisor, una heladera, o generó cualquier gasto que exceda ese monto, pero los otros meses no, en el promedio va a dar que gasta menos. Se toma en cuenta solo el dinero que se debita, informado por las entidades financieras a AFIP.

¿A quiénes alcanza?

● Mujeres de 60 años o más y varones de 65 años o más que no poseen los 30 años de aportes requeridos.

● Podrán regularizar períodos faltantes hasta diciembre de 2008 inclusive.

● El Plan de Pago de Deuda Previsional es incompatible con otras moratorias previsionales que no se hayan saldado antes del 31 de diciembre de 2021.

● El monto a descontar no puede exceder las 120 cuotas mensuales ni el 30 por ciento del haber mínimo vigente.

Para más información, las personas interesadas pueden ingresar aquí.

PASO A PASO, ¿CÓMO SACAR UN TURNO?

1-Ingresá a Mi Anses

2-Colocá tu CUIL (con tu número de documento, podés averiguar tu número de CUIL desde aquí)

3-Colocá tu clave de seguridad (la podés crear o recuperarla desde este enlace)

4-Si te faltan aportes, reuní la documentación que pruebe los períodos trabajados: certificaciones de servicios, recibos de sueldo, comprobantes de afiliación a obra social o Declaración Jurada.

5- Solicitá un turno para atenderte en una oficina de ANSES. El día del turno no olvides llevar tu DNI. (SACAR TURNO).

En caso de que tengas certificaciones de servicio de actividades laborales que hayas realizado, recordá llevarlas.

Si sos mujer y tenés hijas y/o hijos, revisá que tus vínculos familiares estén actualizados y acreditados en mi ANSES. En caso de que no los tengas actualizados, el día del turno vas a tener que llevar tu DNI y las partidas de nacimiento de cada una de tus hijas e hijos para poder computar los períodos de aportes por Tareas de Cuidado.

Fuente: Vía País

Economía

💸 Golpe al bolsillo: la carne dispara la inflación y ya hay municipios que pagan sueldos con vales

El aumento del precio de la carne volvió a impactar de lleno en la economía diaria: durante marzo, los cortes vacunos subieron un 10,6% en el AMBA y ya acumulan un 68,6% en el último año, según datos del Instituto de Promoción de la Carne Vacuna Argentina.

Este incremento fue clave en la aceleración del índice de precios en Ciudad de Buenos Aires, donde la inflación trepó al 3% mensual, impulsada principalmente por el rubro alimentos 🍖.

📊 Carnicerías vs supermercados: la brecha que preocupa

El impacto no fue igual en todos los puntos de venta:

👉 Carnicerías de barrio: subas del 12,2%

👉 Supermercados: aumentos del 7,1%

Esto generó una fuerte diferencia de precios, donde algunos cortes resultan hasta un 16,8% más baratos en grandes cadenas.

Entre los aumentos más fuertes se destacaron:

🔺 Picada común: +20,4%

🔺 Carnaza: +17,7%

🔺 Falda: +13,4%

Mientras tanto, el lomo se posicionó como el corte más caro, superando ampliamente al resto.

⚠️ Impacto social: sueldos reemplazados por vales

La crisis económica ya tiene consecuencias concretas en algunas localidades. En Sauce de Luna, el intendente Alcides Alderete debió tomar una medida extrema:

👉 Reemplazó un bono salarial por tickets de alimentos ante la falta de liquidez 💳

El jefe comunal explicó que la recaudación cayó drásticamente, ya que la mayoría de los vecinos prioriza comprar comida antes que pagar impuestos.

Además, el municipio enfrenta cuentas embargadas y serias dificultades financieras, lo que obligó a implementar este sistema de vales para sostener el pago a trabajadores.

🍗 Cambio de hábitos: menos carne vacuna

Ante los aumentos, muchos consumidores comenzaron a modificar su dieta:

✔️ El pollo subió 10,9%, pero sigue siendo más accesible

✔️ El cerdo aumentó 6,3%

Hoy, con el valor de un kilo de asado se pueden comprar casi 4 kilos de pollo, reflejando un cambio en el consumo alimentario.

📉 Inflación en alza

En lo que va del año, la inflación en la capital acumula un 8,9%, impulsada también por:

📚 Educación: +8,6%

🚍 Transporte: +6%

El panorama marca una tendencia clara: el costo de vida sigue en aumento y golpea cada vez más fuerte el bolsillo de los argentinos.

Con información de Cadena 3

Economía

📰 Precios de la carne podrían mantenerse estables en los próximos meses

El precio de la carne vacuna en Argentina podría entrar en una etapa de estabilidad durante los próximos cuatro o cinco meses, según anticipa Daniel Urcía, presidente de la Federación de Industrias Frigoríficas Regionales Argentinas.

La desaceleración en los aumentos se debe principalmente a la menor capacidad de compra de los consumidores y a una caída en las ventas en carnicerías.

Urcía explicó que, aunque los precios del novillo alcanzaron valores récord históricos, recientemente se observa una meseta en el mercado de ganado en pie, especialmente en el Mercado Agroganadero de Cañuelas.

💡 “El consumidor llega a la carnicería, mira los precios y compra menos kilos o busca alternativas como pollo o cerdo”, señaló, agregando que esta menor demanda modera automáticamente los precios.

El dirigente destacó que el valor del novillo argentino supera al resto de los países del Mercosur e incluso al australiano, debido a la reducción del stock ganadero en los últimos años. Sin embargo, la ganadería atraviesa un proceso de recuperación biológica, que permitirá que los precios se estabilicen.

En este contexto, se esperan promociones en carnicerías y supermercados, con bolsones de carne de 3 a 5 kilos a precios competitivos, y una mayor competencia con el pollo y el cerdo.

⚠️ Además, el consumo podría bajar en la previa de Semana Santa, aunque usualmente se recupera hacia el fin de semana, reflejando los patrones históricos de compra.

Por Móvil Quique con información de Cadena 3

Economía

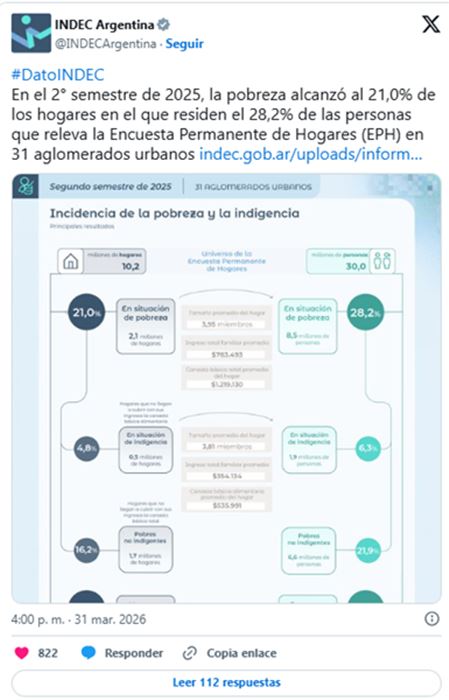

📰 Fuerte baja de la pobreza en Argentina: cayó al 28,2% y alcanza su nivel más bajo en años

La pobreza en Argentina mostró una importante caída y se ubicó en el 28,2% durante el segundo semestre de 2025, según informó el INDEC.

Se trata del registro más bajo desde 2018, consolidando una tendencia descendente tras el crítico escenario social de 2024.

De acuerdo a los datos oficiales, alrededor de 13,5 millones de personas se encuentran por debajo de la línea de pobreza. En tanto, la indigencia también registró una mejora, bajando al 6,3%, lo que representa cerca de 3 millones de argentinos.

📉 En la comparación interanual, la mejora es significativa:

- En el segundo semestre de 2024, la pobreza era del 38,1%

- En el primer semestre de 2025, había sido del 31,6%

El descenso es aún más marcado si se lo compara con el pico registrado a comienzos de 2024, cuando —tras la devaluación y el impacto inflacionario inicial— la pobreza había alcanzado un 52,9%, mientras que la indigencia llegó al 18,1%.

Desde el Gobierno, el ministro de Economía, Luis Caputo, atribuyó la mejora a una combinación de factores como el crecimiento económico, la desaceleración de la inflación y el fortalecimiento de la asistencia social directa.

📊 En términos concretos:

- 1,54 millones de personas dejaron de ser pobres respecto al primer semestre de 2025

- 269 mil personas salieron de la indigencia en el mismo período

- Desde el pico de 2024, la reducción alcanza a 11,4 millones de personas

Uno de los factores clave fue que los ingresos familiares crecieron un 18,3%, superando el aumento de la Canasta Básica Total (11,3%) y la Canasta Básica Alimentaria (11,9%), lo que permitió que más hogares cubran sus necesidades esenciales.

⚠️ Sin embargo, persisten desigualdades:

- El 41,3% de los niños vive en situación de pobreza

- En mayores de 65 años, el índice baja al 9,7%

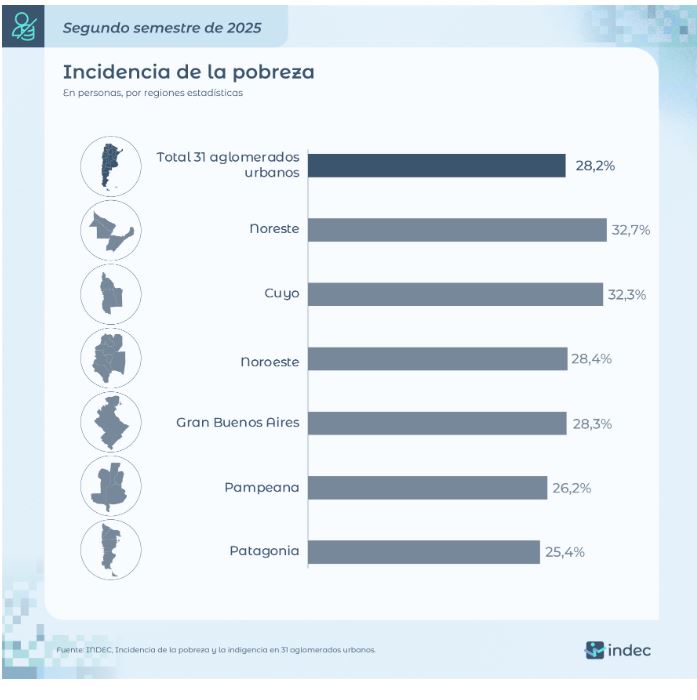

🌎 A nivel regional:

- Las zonas más afectadas son el Noreste (32,7%) y Cuyo (32,3%)

- Las menores tasas se registran en la Patagonia (25,4%) y la región Pampeana (26,2%)

Especialistas recuerdan que estos indicadores dependen de la relación entre ingresos y costo de vida, y advierten que el desafío será sostener esta mejora en un contexto económico todavía inestable.

Por Móvil Quique con información de Cadena 3

27°C

🚨 Tragedia en Córdoba: murió un hombre tras chocar contra una ambulancia en plena ruta

🚨 Tragedia en Ruta 34: choque frontal entre camión y camioneta dejó cuatro muertos

🛑 Josefina: allanamientos por microtráfico terminan con un detenido, droga incautada y un arma ilegal

Horóscopo de hoy domingo, 12 de abril de 2026

🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia

🔴 Horror en San Cristóbal DATOS OFICIALES: confirman cómo fue el ataque en la escuela y el dato clave que evitó una tragedia mayor

📰 Corte total en la RN 34: interrumpen el tránsito entre Lehmann y RP 13 por obras urgentes

🚨 San Cristóbal: difunden un video clave del atacante dentro del aula antes del tiroteo

📰 Alarma en la región: allanamiento en Sunchales por amenazas virales contra escuelas

📰 Colapso de alcantarilla en Lehmann obliga a desvíos sobre la RN 34

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

🏛️ Día histórico en Santa Fe: el Senado aprobó la nueva Ley de Municipios

✝️ Una obra que conmueve: la impresionante escultura de Jesús hecha con 30 toneladas de arena en Perú

🌪️ Impactante tragedia en India: colapsó una rueda gigante con ochenta personas a bordo

🚀 Histórico despegue: la misión Artemis II ya viaja rumbo a la Luna con tripulación a bordo

-

Regionalhace 1 día

Regionalhace 1 día🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia

-

Regionalhace 4 horas

Regionalhace 4 horas🚨 Tragedia en Ruta 34: choque frontal entre camión y camioneta dejó cuatro muertos

-

Eduaciónhace 1 día

Eduaciónhace 1 día📚 Santa Fe extiende el premio a la asistencia perfecta docente hasta 2027

-

Provinciahace 1 día

Provinciahace 1 día🐶 Santa Fe lanza el chipeo obligatorio para perros grandes y refuerza la prevención de ataques