Economía

Cuántos dólares tiene cada provincia y por qué el BCRA obligó a usarlos para pagar deudas

Muchas de las jurisdicciones no tienen las divisas suficientes para cumplir la norma del Banco Central sin recurrir al mercado financiero. El impacto de la medida sobre las reservas y la brecha cambiaria

La decisión del Banco Central de obligar a las provincias a usar dólares propios para hacer frente a los pagos de deuda en esa moneda con el objetivo de preservar las reservas de la entidad monetaria cumplirá sólo a medias. A diferencia del impacto que tuvo esa misma medida sobre el mercado cuando fue a las empresas a las que se les restringió el acceso al mercado oficial para los pagos de deuda, impulsándolas a usar sus propios dólares depositados en el exterior, en el caso de las provincias esa opción no está disponible.

Es decir, las jurisdicciones locales que cuentan con fondos en dólares los tienen depositados en el sistema financiero local. Eso implica que, aun cuando la Justicia avale la norma del Banco Central que les permite un acceso al dólar oficial por sólo el 40% de los vencimientos a afrontar y que Córdoba decidió reclamar en Tribunales, ese pago conllevará, de todos modos, una salida de depósitos que impactará en el nivel de reservas a través de la caída de encajes.

En contrapartida, la norma del BCRA sí ayudaría a descomprimir la presión sobre el mercado único y libre de cambios (MULC), al “correr” una fuente de demanda. En ese sentido, las reservas acusarían el impacto en términos brutos, cuya caída de estabilizó en los últimos días torno a los USD 33.000 millones, pero no las reservas netas, hoy en terreno negativo.

Pero incluso desde esa perspectiva, un repaso de la deuda de las provincias y los fondos propios en dólares con los que cuentan para afrontarla en el marco de la nueva normativa indica que muchas jurisdicciones deberían salir a buscar dólares, es decir, comprarlos en el mercado financiero y, con ello, presionar sobre la brecha cambiaria.

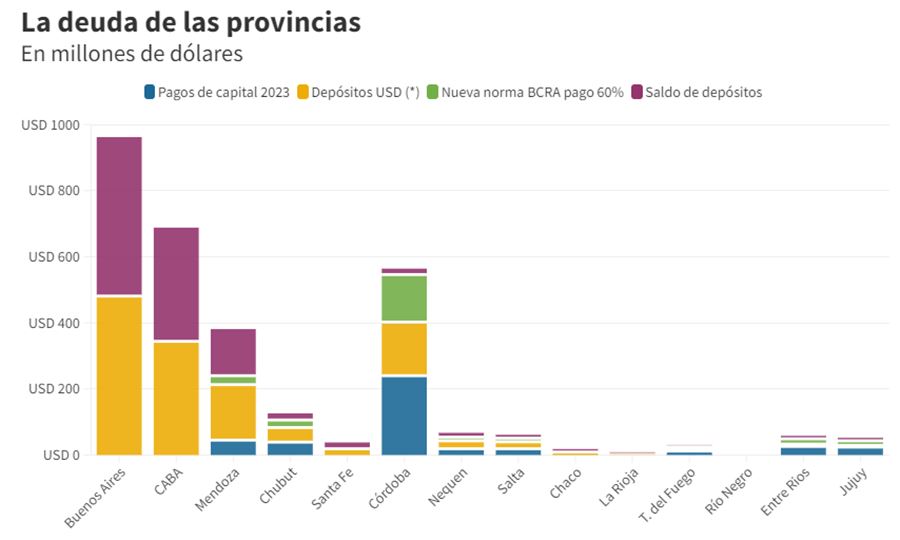

En cualquier caso, la norma tiene una principal “víctima”, que es la provincia de Córdoba, cuyo vencimiento de deuda no sólo es el más inminente sino también el más cuantioso. En volumen, sólo la provincia de Buenos Aires deberá afrontar un pago mayor -de USD 163 millones recien en septiembre- pero se trata de un vencimiento de intereses, por lo que no queda comprendido en el marco de la nueva normativa y el BCRA deberá otorgarle la totalidad de las divisas.

En un breve listado de los vencimientos de la deuda en contraste con su nivel de depósitos en dólares, la consultora financiera Adcap identificó a las jurisdicciones con mayor capacidad de pago propio y aquellas con menor cobertura. De las 14 provincias endeudadas en dólares, 8 deberán enfrentar vencimientos de capital en los próximos meses, entre ellas, Mendoza, Jujuy, Entre Rios, Chubut, Nequen, Salta y Tierra del Fuego además de Córdoba. De ese pelotón, algunas como el caso de Jujuy o Entre Ríos no tienen fondos suficientes en sus cuentas para cubrir la exigencia del BCRA.

En el caso de Córdoba, cumplir con la norma sancionada ayer le demandaría disponer de casi la totalidad de sus depósitos. La provincia cuenta con depósitos por USD 162 millones y un total de vencimientos por USD 240 millones. Tras pagar con sus propios dólares el 60% de la deuda, el saldo en sus cuentas sería de apenas USD 18 millones.

Esto porque. tal como señaló el Banco Central en un comunicado, se establece que las provincias “deberán presentar una propuesta al BCRA que contemple una cancelación de hasta el 40% de los vencimientos de capital y que el resto del capital obtenga nuevo financiamiento, como mínimo, con una vida promedio de dos años”.

También Tierra del Fuego quedaría obligada a desprenderse de casi todos sus dólares para cumplir con la normativa, con un saldo de apenas USD 2 millones tras cancelar sus compromisos. El resto, como Mendoza o Salta, deberían disponer de sólo la mitad de sus recursos.

Sin embargo, en varias jurisdicciones advirtieron en conversaciones con sus asesores financieros que esos fondos no necesariamente son de “libre disponibilidad” para el pago de la deuda ya que una porción de ellos -adujeron- pueden estar compuestos por dinero que pertenece en rigor a empresas públicas u otros organismos.

Fuente: Infobae

Economía

🧹 Empleadas domésticas: cuánto se paga por hora en mayo 2026 y qué cambia (o no)

La Comisión Nacional de Trabajo en Casas Particulares confirmó que en mayo de 2026 no habrá aumentos para el personal doméstico, por lo que se mantienen los valores vigentes desde marzo ante la falta de un նոր acuerdo paritario.

👉 Esto significa que los empleadores deberán pagar los mismos montos que el mes anterior, sin actualizaciones.

💰 Cuánto se paga por hora

Para la categoría más común, “Tareas Generales” (limpieza, lavado y planchado), los valores son:

🧼 Con retiro: $3.348,37 por hora

🏠 Sin retiro: $3.599,86 por hora

📊 Sueldos mensuales

En caso de jornada mensual, los salarios mínimos son:

👉 $410.773,52 (con retiro)

👉 $455.160,14 (sin retiro)

📌 Otros puntos a tener en cuenta

✔️ Antigüedad: se suma un 1% adicional por cada año trabajado con el mismo empleador

✔️ Zona desfavorable: en el sur del país (como Río Negro o Neuquén), se agrega un 30% extra

✔️ Otras categorías:

- Supervisores: $4.013,30 por hora

- Cuidado de personas: $3.599,87 por hora

- Caseros: $3.599,87 por hora

⚠️ Sin paritarias, sin cambios

La falta de un nuevo acuerdo salarial refleja un escenario de negociaciones estancadas, lo que impacta directamente en el poder adquisitivo del sector.

📌 Por ahora, no hay fecha confirmada para una actualización, por lo que estos valores seguirán vigentes al menos durante mayo.

Con información de Cadena 3

Economía

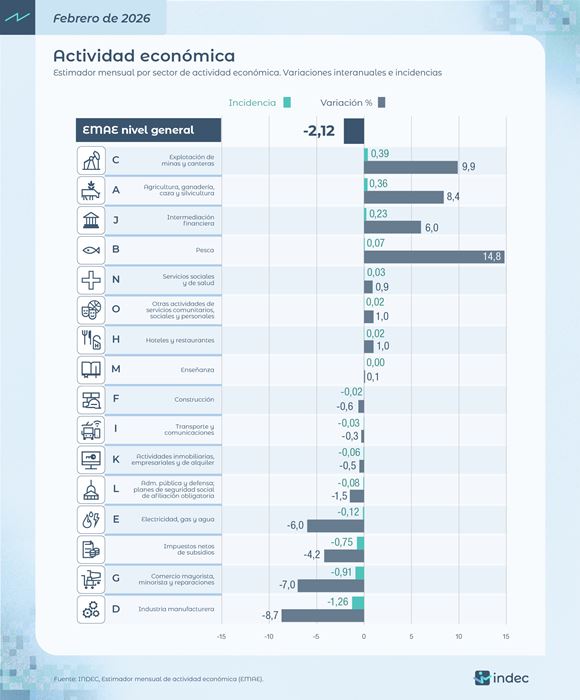

📉 Freno en la economía: la actividad cayó 2,6% en febrero y preocupa la industria

La economía argentina volvió a mostrar señales de desaceleración. Según datos del INDEC, la actividad económica registró en febrero una caída del 2,6% mensual y del 2,1% interanual, marcando un freno en la recuperación.

El dato refleja una economía con dos realidades bien marcadas: mientras algunos sectores crecen, otros —clave para el empleo— siguen en retroceso.

📊 Entre los rubros más golpeados se destacan:

- Industria manufacturera: -8,7%

- Comercio mayorista y minorista: -7%

- Electricidad, gas y agua: -6%

También impactaron caídas en recaudación de impuestos y en la administración pública, que empujaron el resultado general hacia abajo.

Por otro lado, algunos sectores lograron amortiguar la baja:

📈 Minería: +9,9%

🌾 Agro: +8,4%

🎣 Pesca: +14,8%

💰 Intermediación financiera: +6%

👉 Especialistas advierten que el principal problema sigue siendo la debilidad del consumo interno, que afecta directamente a la industria y al comercio.

Además, factores como menos días hábiles y un paro general también influyeron en la caída del mes.

Desde el Gobierno, el ministro Luis Caputo sostuvo que se trata de una baja puntual y proyectó una mejora en los próximos meses, aunque los indicadores actuales muestran una recuperación desigual.

Con información de Cadena 3

Economía

⛽ Aunque baja el petróleo, no esperes nafta más barata (por ahora)

Pese a la reciente caída del precio internacional del crudo, no habrá una baja inmediata en el precio de los combustibles en Argentina, según advierten especialistas del sector energético.

La situación se dio tras la reactivación del estratégico Estrecho de Ormuz, un punto clave para el transporte mundial de petróleo, lo que provocó una disminución del crudo de entre el 12% y el 14% en las últimas horas.

Sin embargo, el exsecretario de Energía, Emilio Apud, fue claro: el impacto en el país no se verá en el corto plazo.

📉 Un mercado inestable

El especialista explicó que el precio del petróleo es altamente volátil, por lo que las bajas recientes podrían revertirse rápidamente.

👉 “De un día para otro puede variar un 10%, 15% o más”, advirtió

👉 Las negociaciones internacionales siguen influyendo fuertemente

👉 Las subas y bajas no se trasladan de inmediato a los surtidores

🚗 ¿Qué pasará con la nafta?

En el plano local, Apud aseguró que los precios se mantendrán estables al menos por unos 30 días, debido a acuerdos entre petroleras que buscan amortiguar estos cambios bruscos.

📌 Actualmente, los valores en Argentina están calculados en base a un barril de entre 90 y 92 dólares.

👉 “Hasta mediados de mayo seguro que no veremos cambios”, remarcó

🌎 Impacto limitado en Argentina

Aunque la baja del crudo puede parecer una buena noticia, los beneficios para el país serían acotados.

Por un lado, podría favorecer inversiones en sectores como Vaca Muerta, pero por otro, Argentina sigue enfrentando altos costos energéticos, como la importación de gas natural licuado a precios elevados.

⚠️ Además, en contextos de crisis global, el financiamiento para países como Argentina se vuelve más caro, lo que complica aún más el panorama económico.

Con información de Cadena 3

20°C

⚡🔌 Corte programado de luz en Sunchales: qué zonas estarán afectadas este domingo

🏐✨ Sunchales vivió una jornada única: Yas Nizetich inspiró a jóvenes deportistas junto a Prevención Salud

🏁🔥 Colapinto hará historia en Buenos Aires: manejará la mítica “Flecha de Plata” de Fangio

⚽💸 Fiebre mundialista: completar el álbum podría costar cerca de $1 millón

🚨 Robo millonario en Las Palmeras: denuncian pérdidas por $40 millones y buscan los objetos sustraídos

🚨 Sunchales: entró a robar de madrugada, fue sorprendido y terminó dejando herramientas abandonadas en su huida

🚨 Tragedia en Ruta 34: choque frontal entre camión y camioneta dejó cuatro muertos

🔴 Robo en una obra de Sunchales: forzaron una puerta y se llevaron herramientas de alto valor

🚨 Robaron herramientas tras trepar un tapial en Sunchales

🚨 Intento de coima, documento falso y una intervención clave en Ruta 34: la Guardia Provincial evitó una tragedia

🏁🔥 Colapinto hará historia en Buenos Aires: manejará la mítica “Flecha de Plata” de Fangio

🚛 Camioneros Santa Fe: Aladio llevó tranquilidad por la obra social y marcó distancia con la conducción nacional

📰 Tragedia en el Rally de Córdoba: murió un joven espectador y suspendieron la competencia

📰 ICES celebró 40 años formando profesionales: emotivo acto y mirada puesta en el futuro

📰 Milei tras el 3,4% de inflación: “Es un dato malo, pero va a bajar”

-

Judicialhace 2 días

Judicialhace 2 días🚨 Demolerán una vivienda en Sunchales por venta de drogas: la Justicia tomó una decisión contundente

-

Socialhace 1 día

Socialhace 1 día🔥 Escándalo viral: un padre le cobra alquiler, comida e internet a su hija por vivir en su casa

-

Gremialhace 2 días

Gremialhace 2 días🧀 Quiebra de SanCor: Atilra habla de “nuevo comienzo”, apunta a la conducción y busca sostener empleos

-

Policialeshace 1 día

Policialeshace 1 día🚨 Alerta en la región: investigan amenazas de tiroteo en escuelas de Sunchales y Humberto