Economía

Cuántos dólares tiene cada provincia y por qué el BCRA obligó a usarlos para pagar deudas

Muchas de las jurisdicciones no tienen las divisas suficientes para cumplir la norma del Banco Central sin recurrir al mercado financiero. El impacto de la medida sobre las reservas y la brecha cambiaria

La decisión del Banco Central de obligar a las provincias a usar dólares propios para hacer frente a los pagos de deuda en esa moneda con el objetivo de preservar las reservas de la entidad monetaria cumplirá sólo a medias. A diferencia del impacto que tuvo esa misma medida sobre el mercado cuando fue a las empresas a las que se les restringió el acceso al mercado oficial para los pagos de deuda, impulsándolas a usar sus propios dólares depositados en el exterior, en el caso de las provincias esa opción no está disponible.

Es decir, las jurisdicciones locales que cuentan con fondos en dólares los tienen depositados en el sistema financiero local. Eso implica que, aun cuando la Justicia avale la norma del Banco Central que les permite un acceso al dólar oficial por sólo el 40% de los vencimientos a afrontar y que Córdoba decidió reclamar en Tribunales, ese pago conllevará, de todos modos, una salida de depósitos que impactará en el nivel de reservas a través de la caída de encajes.

En contrapartida, la norma del BCRA sí ayudaría a descomprimir la presión sobre el mercado único y libre de cambios (MULC), al “correr” una fuente de demanda. En ese sentido, las reservas acusarían el impacto en términos brutos, cuya caída de estabilizó en los últimos días torno a los USD 33.000 millones, pero no las reservas netas, hoy en terreno negativo.

Pero incluso desde esa perspectiva, un repaso de la deuda de las provincias y los fondos propios en dólares con los que cuentan para afrontarla en el marco de la nueva normativa indica que muchas jurisdicciones deberían salir a buscar dólares, es decir, comprarlos en el mercado financiero y, con ello, presionar sobre la brecha cambiaria.

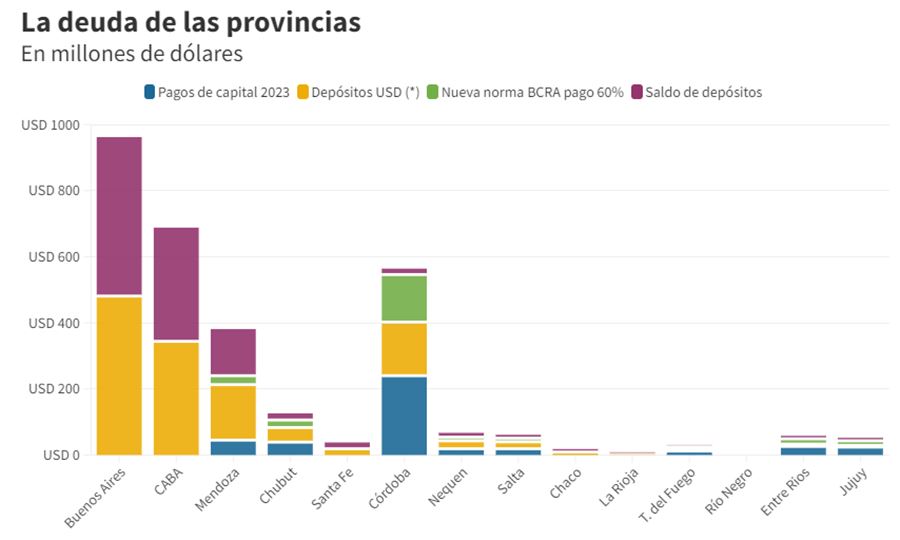

En cualquier caso, la norma tiene una principal “víctima”, que es la provincia de Córdoba, cuyo vencimiento de deuda no sólo es el más inminente sino también el más cuantioso. En volumen, sólo la provincia de Buenos Aires deberá afrontar un pago mayor -de USD 163 millones recien en septiembre- pero se trata de un vencimiento de intereses, por lo que no queda comprendido en el marco de la nueva normativa y el BCRA deberá otorgarle la totalidad de las divisas.

En un breve listado de los vencimientos de la deuda en contraste con su nivel de depósitos en dólares, la consultora financiera Adcap identificó a las jurisdicciones con mayor capacidad de pago propio y aquellas con menor cobertura. De las 14 provincias endeudadas en dólares, 8 deberán enfrentar vencimientos de capital en los próximos meses, entre ellas, Mendoza, Jujuy, Entre Rios, Chubut, Nequen, Salta y Tierra del Fuego además de Córdoba. De ese pelotón, algunas como el caso de Jujuy o Entre Ríos no tienen fondos suficientes en sus cuentas para cubrir la exigencia del BCRA.

En el caso de Córdoba, cumplir con la norma sancionada ayer le demandaría disponer de casi la totalidad de sus depósitos. La provincia cuenta con depósitos por USD 162 millones y un total de vencimientos por USD 240 millones. Tras pagar con sus propios dólares el 60% de la deuda, el saldo en sus cuentas sería de apenas USD 18 millones.

Esto porque. tal como señaló el Banco Central en un comunicado, se establece que las provincias “deberán presentar una propuesta al BCRA que contemple una cancelación de hasta el 40% de los vencimientos de capital y que el resto del capital obtenga nuevo financiamiento, como mínimo, con una vida promedio de dos años”.

También Tierra del Fuego quedaría obligada a desprenderse de casi todos sus dólares para cumplir con la normativa, con un saldo de apenas USD 2 millones tras cancelar sus compromisos. El resto, como Mendoza o Salta, deberían disponer de sólo la mitad de sus recursos.

Sin embargo, en varias jurisdicciones advirtieron en conversaciones con sus asesores financieros que esos fondos no necesariamente son de “libre disponibilidad” para el pago de la deuda ya que una porción de ellos -adujeron- pueden estar compuestos por dinero que pertenece en rigor a empresas públicas u otros organismos.

Fuente: Infobae

Economía

Cae la venta de autos 0 km en Argentina: la financiación pierde fuerza y preocupa al sector

Las ventas de vehículos nuevos registraron una baja cercana al 10% durante el primer semestre de 2026. Especialistas atribuyen la caída al elevado costo de mantener un auto y a la pérdida del poder adquisitivo de las familias.

El mercado automotor argentino cerró el primer semestre de 2026 con una caída del 9,9% en la venta de autos 0 km, un resultado que quedó por debajo de las expectativas del sector.

Según datos de la Asociación de Concesionarios de Automotores de la República Argentina (Acara), entre enero y junio se comercializaron 294.181 vehículos nuevos, mientras que las operaciones financiadas también retrocedieron respecto al mismo período del año pasado.

La financiación también cayó

Durante el primer semestre se concretaron 139.217 operaciones mediante financiación, lo que representó el 47,3% del total de ventas.

Sin embargo, esa cifra implica una disminución del 10,8% en comparación con el mismo período de 2025, cuando se habían financiado 156.012 vehículos.

Aunque el sector mantiene expectativas de una recuperación durante la segunda mitad del año, ya descarta igualar el volumen de ventas alcanzado en 2025.

Los autos usados también muestran una baja en los créditos

La financiación de vehículos usados continúa siendo aún más reducida.

Entre enero y junio se financiaron 55.468 unidades, un 27,4% menos que en igual período del año anterior.

En ese mismo lapso se realizaron 891.628 transferencias de autos usados, por lo que apenas el 6,2% de las operaciones se concretó mediante créditos.

¿Por qué cada vez se financian menos autos?

Para el analista económico Darío Rubinsztein, la principal explicación está en el incremento del costo total que implica tener un vehículo.

Si bien muchas terminales ofrecen tasas promocionales, el especialista advirtió que al sumar seguros, gastos administrativos y otros cargos, el Costo Financiero Total (CFT) termina siendo mucho más elevado de lo que inicialmente perciben los compradores.

Además, señaló que mantener un automóvil nuevo puede representar un gasto mensual de entre $600.000 y $900.000, considerando patente, seguro, combustible y cochera, sin incluir la cuota del préstamo.

El poder adquisitivo condiciona las decisiones

Rubinsztein sostuvo que para una familia con ingresos cercanos a $3 millones mensuales, destinar una parte importante del presupuesto al automóvil resulta cada vez más difícil, especialmente cuando existen otras obligaciones financieras, como deudas con tarjetas de crédito.

En este contexto, muchas personas que desean renovar su vehículo optan por esperar un mejor escenario económico o utilizar ahorros propios en lugar de asumir una nueva deuda.

El especialista concluyó que, mientras no se recupere el poder de compra de los salarios, el mercado de créditos prendarios continuará mostrando un nivel de actividad reducido.

Con información de La Nación

Economía

Caputo presentó el nuevo proyecto de Ley de Inocencia Fiscal para incentivar el ingreso de los «dólares del colchón»

El Gobierno nacional anunció un nuevo proyecto de Ley de Inocencia Fiscal que será enviado al Congreso con el objetivo de facilitar la incorporación al sistema formal de fondos no declarados.

La iniciativa elimina restricciones de patrimonio e ingresos previstas en la normativa vigente y busca brindar mayor seguridad jurídica a los contribuyentes.

Durante la presentación, el ministro de Economía, Luis Caputo, explicó que el proyecto incorpora modificaciones surgidas tras los planteos realizados por especialistas tributarios y entidades profesionales.

Cambios en el proyecto

Uno de los principales puntos de la iniciativa es la eliminación de los límites de patrimonio e ingresos que establecía la ley sancionada en diciembre para acceder al régimen simplificado.

Además, el texto propone reducir las facultades de fiscalización retroactiva sobre los activos exteriorizados y reforzar las garantías para quienes decidan regularizar fondos que actualmente permanecen fuera del sistema financiero.

Caputo: «Los dólares del colchón son un muy mal negocio»

Durante el acto, Caputo aseguró que el objetivo es incorporar al circuito formal una parte de los US$170.000 millones que, según estimaciones oficiales, permanecen fuera del sistema financiero.

«Tener dólares debajo del colchón es un muy mal negocio», afirmó el ministro.

El funcionario sostuvo que los cambios buscan despejar las dudas que existían entre contadores y asesores fiscales sobre la aplicación de la normativa vigente y ampliar la cantidad de contribuyentes que puedan adherirse al régimen.

El proyecto deberá debatirse en el Congreso

La iniciativa será enviada al Congreso de la Nación, donde el oficialismo intentará reunir los consensos necesarios para lograr su aprobación y avanzar con la implementación del nuevo régimen.

Con información de Cadena 3

Economía

La carne vacuna pierde consumo en Argentina mientras el pollo y el cerdo ganan cada vez más terreno

La carne vacuna continúa perdiendo protagonismo en la mesa de los argentinos, pese a que los precios se mantienen estables desde hace varios meses.

Mientras tanto, el pollo y la carne de cerdo siguen consolidándose como alternativas más económicas y aumentan su participación en el consumo.

Según un informe de la Bolsa de Comercio de Rosario (BCR), basado en datos del Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), durante junio el precio promedio de los cortes bovinos fue de $18.617 por kilo, con una suba mensual de apenas 0,3%, acumulando tres meses consecutivos con incrementos por debajo de la inflación.

Baja el consumo de carne vacuna

A pesar de la estabilidad de los precios, el consumo continúa en retroceso. En mayo, el consumo aparente de carne vacuna cayó a 47,4 kilos por habitante al año, lo que representa una disminución del 6,4% respecto al mismo período de 2025.

En el promedio de los últimos doce meses, el consumo se ubicó en 47 kilos por persona, es decir, 4,2 kilos menos que un año atrás.

Menor producción y más exportaciones

La Cámara de la Industria y Comercio de Carnes (CICCRA) informó que durante el primer semestre de 2026 la producción de carne vacuna alcanzó 1,428 millones de toneladas, un 6,2% menos que en igual período del año pasado.

En paralelo, las exportaciones crecieron un 10,2%, alcanzando unas 408.600 toneladas, lo que redujo la disponibilidad de carne para el mercado interno.

Como consecuencia, el abastecimiento destinado al consumo local disminuyó 11,5% interanual.

El pollo y el cerdo siguen ganando espacio

La pérdida de participación de la carne vacuna viene acompañada por un crecimiento sostenido del consumo de otras proteínas.

Mientras la carne aviar pasó de 46,2 a 46,7 kilos por habitante al año desde 2021, el consumo de carne porcina aumentó de 15 a 19,6 kilos en el mismo período.

En conjunto, el consumo total de carnes en Argentina se mantiene elevado y ronda los 114 kilos por habitante al año, aunque con una distribución cada vez más equilibrada entre las distintas opciones.

Comienza a ingresar carne importada

Otro fenómeno que empieza a modificar el mercado es la llegada de carne vacuna importada, principalmente desde Brasil.

Durante los primeros cinco meses del año ingresaron más de 11.500 toneladas, un volumen aún reducido, pero que ya comienza a complementar la oferta disponible para el consumo interno.

Desde la Cámara Argentina de Matarifes y Abastecedores (CAMyA) señalaron que parte de la caída de la producción local podría estar siendo compensada por estas importaciones, lo que explicaría por qué el movimiento comercial no refleja una baja tan pronunciada como muestran las estadísticas.

La faena sigue en descenso

La actividad frigorífica también continúa mostrando señales de desaceleración. Durante junio se faenaron 1,077 millones de cabezas, un 5,1% menos que en el mismo mes de 2025.

Además, la menor participación de hembras en la faena podría indicar el inicio de una etapa de recomposición del rodeo ganadero, con productores reteniendo animales para recuperar el stock.

La combinación de menor oferta, mayores exportaciones, consumidores con menor poder adquisitivo y una oferta creciente de carnes más económicas explica el cambio de hábitos que atraviesa el mercado argentino.

Con información de El Perfíl

17°C

A un mes del doble terremoto en Venezuela: ya son 5.398 los muertos y más de 16.700 los heridos

El Gobierno admite que el dólar podría llegar a $1.800 en los próximos meses

Sunchales inició el relevamiento del patrimonio histórico de SanCor para preservar su legado cooperativo

Sunchales: el Concejo analizará en comisión la reforma tributaria impulsada por el Municipio

Empleados de Comercio: acordaron un aumento del 5,7%, un bono de $50.000 y cambios en el salario básico

Victoria Villarruel calentó la previa de Argentina-Inglaterra: «Jugamos contra los piratas usurpadores»

Robaron en una panadería de Sunchales: rompieron la vidriera y se llevaron dos bolsas de facturas

Delincuente entró a un departamento mientras la dueña dormía y robó una notebook y otros objetos en Sunchales

Robo en Sunchales: ingresaron a una vivienda y se llevaron una desmalezadora

Sunchales: buscan una moto robada y difunden imágenes del presunto autor

El Gobierno admite que el dólar podría llegar a $1.800 en los próximos meses

Nicolás Otamendi anunció su retiro de la Selección Argentina: «Lo dejé todo por esta camiseta»

Rosalía quedó en el centro de la polémica tras una publicación sobre la final del Mundial y algunos fans argentinos piden devolver sus entradas

Violento ataque a un hincha argentino en el subte de Madrid tras la final del Mundial 2026

La Selección Argentina regresó al país tras el subcampeonato del Mundial 2026 y recibió un emotivo homenaje en Ezeiza

-

Ciudadhace 1 día

Ciudadhace 1 díaSunchales habilitó la nueva iluminación LED sobre calle Güemes con una inversión de $37 millones

-

Policialeshace 21 horas

Policialeshace 21 horasRecuperaron en Lehmann una moto robada en Sunchales: un menor de 15 años fue detenido

-

Gremialhace 1 día

Gremialhace 1 díaParitarias en Santa Fe: los gremios comienzan a definir si aceptan la oferta salarial del Gobierno provincial

-

Espectaculoshace 1 día

Espectaculoshace 1 díaCancelaron un homenaje a Rosalía en Córdoba tras la polémica por una publicación sobre Argentina