Economía

Caputo dijo que la inflación de marzo rondará el 10%, cargó contra las prepagas y elogió a los hermanos Milei

El ministro de Economía reconoció que la clase media es quien más “padeció” el ajuste, se refirió al cepo y advirtió que solo se homologarán “paritarias razonables”.

El ministro de Economía, Luis Caputo, brindó una entrevista al programa “¿La ves?”, conducido por Jonatan Viale en TN. En ese marco, repasó los puntos más sobresalientes de la economía actual.

Caputo habló del fuerte ajuste económico llevado adelante por el Gobierno nacional y reconoció que “la clase media es la que más lo padeció”. En tanto, se mostró optimista en cuanto a la inflación de marzo y arriesgó un porcentaje en torno al 10 por ciento.

En otro orden, aseguró que Javier Milei es “el uno, un fenómeno”. A la vez elogió a la secretaria general de la Presidencia, Karina Milei, de quien aseguró: “Es una reina”.

QUÉ DIJO CAPUTO SOBRE LA INFLACIÓN DE MARZO

Mientras la previsión sobre la suba del IPC de las consultoras privadas pronostican un 13%, número similar al de febrero (13,2%), Caputo arriesgó que podría rondar el 10%.

“La inflación de marzo creo que va a estar en torno al 10%. Ya no hay razones macroeconómicas para que haya inflación”, dijo. Y agreó que las subas de tarifas que impulsa el Ejecutivo es consecuencia de “hacerle creer a la gente que la luz y el gas son gratis”. “Estamos pagando los 20 años de populismo”, aseveró.

El IPC se difundirá el próximo viernes 12.

CAPUTO, SOBRE EL IMPUESTO A LAS GANANCIAS

El ministro manifestó que el Impuesto a las Ganancias, modificado sobre el final del Gobierno de Alberto Fernández, “se paga en todo el mundo”. No obstante, aclaró que “se está escuchando el reclamo de las provincias, que buscan un nuevo mínimo”.

Sobre este particular, el jefe de Gabinete, Guillermo Francos, mantuvo un encuentro en Casa Rosada con los gobernadores de Juntos por el Cambio. “Tiene que tener un piso razonable. No va a ser de $ 1,2 millones (es el número que proponía el Ejecutivo en su proyecto de reforma fiscal)″, dijo. Actualmente, el piso mínimo de Ganancias es de $ 2,3 millones.

“La única forma de bajar impuestos es mostrando que cumplís, ganando credibilidad, la economía creciendo, y una vez que crecés y tenés superávit se lo vamos a devolver a la gente con baja de impuestos. Esto puede estar pasando el año que viene”, dijo Caputo.

QUÉ DIJO SOBRE EL CEPO AL DÓLAR

“Estamos significativamente mejor de lo que todos pronosticaban”, dijo Caputo. “Si tres meses atrás alguien te decía que íbamos a estar con equilibrio fiscal y el Banco Central comprando casi US$ 12.700 millones, con la inflación a la baja, habiendo solucionado gran parte de la deuda comercial y con el CCL (contado con liqui) por debajo del nivel cuando asumimos, no lo hubiera creído nadie”, agregó.

“Los comerciantes reconocieron que fijaron sus precios con un dólar de $ 2.000. En ese momento era lo que les pronosticaban las consultoras económicas. No solo no están subiendo los precios, sino que están bajando nominalmente. La carne volvió al promedio de diciembre-enero”, dijo.

“Si hoy tuviéramos el balance del Banco Central saneado, estarían las condiciones para levantar al cepo. Todavía no estamos en reservas netas positivas”, afirmó.

“Estamos hablando con el Fondo, no hay preacuerdo todavía. Típicamente cuando un país va al Fondo (Monetario Internaciona, FMI), va porque la cosa está yendo mal. Ahora estamos tratando de llegar a un acuerdo con el Fondo con las cosas yendo bien”, aseguró. Caputo viajará en días más a Estados Unidos para participar de la asamblea de primavera del FMI.

El ministro también dio algunas pistas sobre los sueldos, que cayeron el año pasado según el Indec y los ingresos, que vienen hundiéndose –en el caso de los ocupados y asalariados– desde 2017. “Las paritarias se van a homologar en cuanto sean razonables. Es parte de todo el equilibrio general”, señaló y, en ese aspecto, advirtió que “no homologará la paritaria de Camioneros”.

LA CRÍTICA DE CAPUTO A LAS PREPAGAS: “SE LES RECONTRA FUE LA MANO”

Las empresas de medicina prepaga informaron que las cuotas tendrán un alza del 9% promedio para mayo. En lo que va de 2024, las cuotas acumulan una suba del 160% promedio.

La actualización se da frente a la decisión del Gobierno nacional de no intervenir en los precios. Además, las empresas no tienen tope para la diferencia entre el precio del plan para gente más joven y el resto de la población. En resumen, los prestadores pueden establecer libremente aumentos.

Acindar

Advierten que con el proyecto oficial más de 1,5 millones de trabajadores volverán a pagar el impuesto a las Ganancias

Caputo adelantó que mantuvieron reuniones con las empresas de medicina prepaga por los fuertes incrementos de precios en los últimos meses. “Se les recontra fue la mano”, enfatizó. Y agregó: “Habrá que hacerlos competir y entender que es parte de un cambio cultural”.

Fuente: Vía País

Economía

📉 Golpe al bolsillo: los salarios vuelven a perder contra la inflación y cae el consumo

Los salarios registrados volvieron a quedar por debajo de la inflación, según los últimos informes del INDEC, y el impacto ya se siente con fuerza en la economía real. La debilidad del poder adquisitivo no solo afecta a los trabajadores, sino que también frena el consumo interno y profundiza la crisis en la industria manufacturera.

En un escenario marcado por el ajuste fiscal y la apertura económica impulsada por el gobierno de Javier Milei, la industria aparece como uno de los sectores más golpeados, tanto en niveles de producción como en empleo.

🏭 Menos consumo, menos producción

De acuerdo con la Encuesta de Tendencias de Negocios de la Industria Manufacturera, el 52% de los empresarios señaló que el principal límite para producir más es la insuficiencia de la demanda interna. Muy lejos quedó la competencia de productos importados, mencionada apenas por el 11%.

📌 El dato es contundente: el problema central no es solo el comercio exterior, sino la falta de consumo dentro del mercado interno.

💰 Salarios que no alcanzan

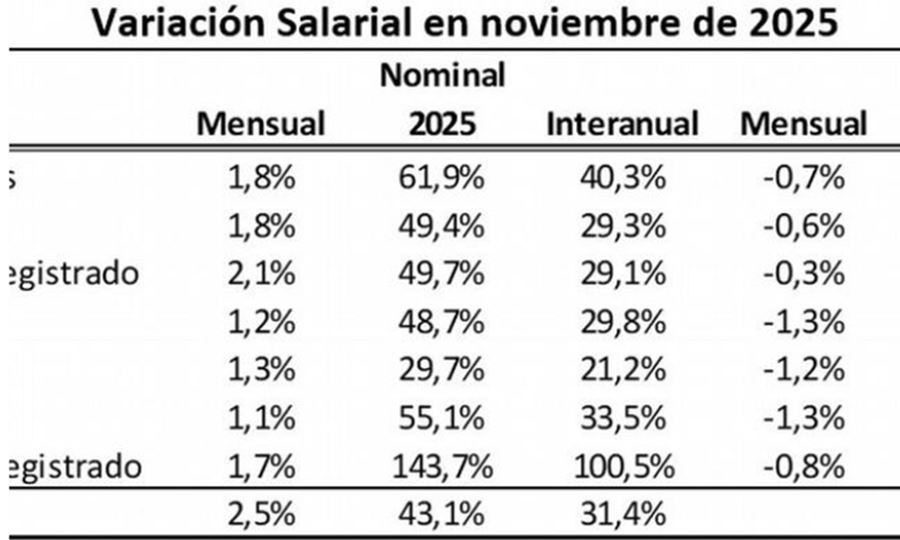

El Índice de Salarios del INDEC, con datos a noviembre de 2025, confirma la pérdida de poder adquisitivo:

- 📊 La inflación interanual fue del 31,4%

- 🏛️ Los salarios públicos provinciales crecieron apenas 1,6% en términos reales

- 🇦🇷 Los salarios públicos nacionales cayeron 7,7%

- 🏢 Los trabajadores privados registrados perdieron 1,7%

Si se observa el período enero–noviembre de 2025, los números parecen algo mejores, pero el alivio es parcial:

- Públicos nacionales y provinciales: +4,4% real

- Privados registrados: +5,5% real

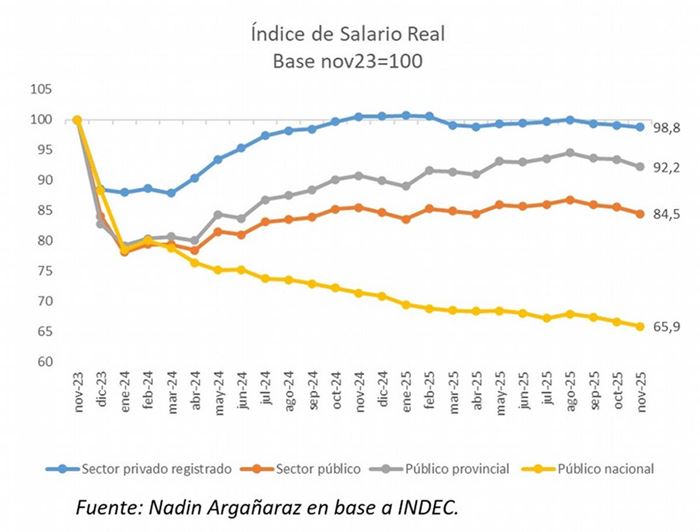

⏳ El deterioro en perspectiva

El economista Nadin Argañaraz comparó la situación actual con noviembre de 2023, previo a la asunción de Milei, y el resultado es preocupante:

- 👷♂️ Salarios privados registrados: –1,2% real

- 🏛️ Salarios públicos: –15,5% real

- Nacionales: –34%

- Provinciales: –7,8%

🗣️ “En febrero de 2024, el salario público sufrió una caída del 20% real respecto de noviembre de 2023”, explicó Argañaraz.

Además, la reducción de unos 60.000 puestos en el sector público nacional profundizó la caída de la masa salarial.

🔮 Un 2026 lleno de dudas

Las perspectivas no son alentadoras. Según Argañaraz, es poco probable que haya aumentos salariales significativos en 2026, debido al escaso margen fiscal.

📉 Con salarios debilitados y consumo en retroceso, la demanda interna seguirá bajo presión, complicando cualquier recuperación de la industria.

👉 Un desafío clave para el gobierno nacional: sostener el ajuste sin seguir enfriando la economía.

Por Móvil Quique con información de Cadena 3

Economía

📦 Compras en el exterior: el servicio puerta a puerta se disparó casi 275% durante 2025

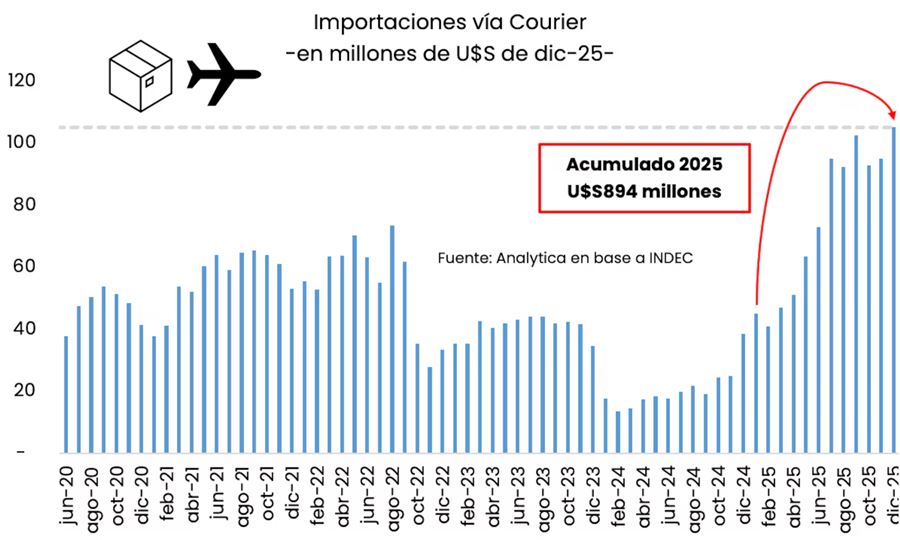

El uso del servicio puerta a puerta para compras en el exterior alcanzó cifras récord en 2025, marcando un crecimiento histórico del 274% respecto del año anterior, según estimaciones de la consultora Analytica.

💰 En total, las importaciones vía courier sumaron US$894 millones, mientras que diciembre cerró con un nuevo máximo de US$105 millones, impulsadas por compras navideñas y aguinaldos, explicaron desde la firma.

📈 Durante el último semestre del año, las importaciones se mantuvieron en torno a US$100 millones mensuales, consolidando la tendencia de crecimiento sostenido de este tipo de compras.

✅ Claves para usar el servicio puerta a puerta sin problemas

- Peso máximo por envío: 50 kg (aplica tanto a paquetes “puerta a puerta” como a “pequeños envíos”).

- Valor máximo: US$3.000 por paquete.

- Cantidad de envíos: no hay límite por courier; para pequeños envíos, hasta 3 unidades y 5 envíos al año por persona.

- Aranceles: hasta US$400 están exentos de derechos de importación y tasa de estadística. El IVA sí debe abonarse.

- Registro en web: no es necesario para courier; solo aplica si el envío llega por Correo Argentino.

❌ Productos que no se pueden importar

Para evitar problemas legales, la Autoridad de Recaudación y Control Aduanero advierte que no se pueden ingresar al país:

- Mercadería con fines comerciales o industriales.

- Armas de fuego sin autorización de la ANMaC.

- Explosivos, inflamables y estupefacientes.

- Material arqueológico o cultural.

- Electrodomésticos de línea blanca (cocinas, hornos, lavavajillas, estufas, aires acondicionados), aunque pequeños electrodomésticos sí están permitidos.

El crecimiento del servicio refleja el auge de las compras internacionales y la búsqueda de productos que no siempre se encuentran en el país, consolidando al puerta a puerta como una herramienta cada vez más popular para los consumidores argentinos.

Por Móvil Quique con información de TN

Economía

💰📈 Suben las tasas de los plazos fijos: varios bancos ya pagan más del 30% anual y se recalienta el ranking

El escenario financiero argentino volvió a moverse y trajo una buena noticia para los ahorristas. En los últimos días, los bancos comenzaron a subir las tasas de los plazos fijos, impulsados por las señales que dio el Tesoro Nacional en sus recientes licitaciones.

El escenario financiero argentino volvió a moverse y trajo una buena noticia para los ahorristas. En los últimos días, los bancos comenzaron a subir las tasas de los plazos fijos, impulsados por las señales que dio el Tesoro Nacional en sus recientes licitaciones.

Luego de un período de relativa calma, las entidades financieras buscan captar pesos y retener liquidez, evitando que los depósitos se vuelquen a otros instrumentos o al dólar. El resultado: una competencia feroz entre bancos y rendimientos que vuelven a ser atractivos.

⚠️ Atención ahorristas: mirar el ranking es clave

Desde que ya no existe una tasa mínima obligatoria del Banco Central, cada banco fija libremente su rendimiento. Esto generó una dispersión de más de 10 puntos porcentuales entre las entidades que más y menos pagan.

👉 Por eso, antes de renovar un plazo fijo a 30 días, revisar el ranking actualizado puede marcar una gran diferencia en la ganancia final.

🏦🔥 Plazo fijo: los bancos que ya superan el 30% de TNA

Con la última actualización de pizarras, varias entidades rompieron el piso del 30% anual, posicionándose como las más agresivas del mercado:

🥇 Banco Voii: 31,5% TNA

🥈 Crédito Regional Compañía Financiera: 31% TNA

🔝 Con 30% TNA exacto:

- Banco Meridian

- Banco CMF

- Banco Bica

- Banco Mariva

Un escalón más abajo, pero todavía competitivos:

- Banco de la Provincia de Córdoba: 29%

- Reba (banco digital): 29%

🏛️ Bancos grandes: ¿cómo están pagando?

Entre las entidades con mayor presencia física:

- Banco Macro: 27,5%

- Banco del Sol, Banco Hipotecario y Banco de Corrientes: 26,5%

Mientras tanto, los bancos tradicionales mantienen tasas más bajas:

- Banco Nación: 26%

- Banco Credicoop y Banco Provincia: 25%

- ICBC: 23,5%

- BBVA: 23%

- Banco Galicia: 22%

- Banco Santander: 21%

- Banco Ciudad: 20,5% (cierra el ranking)

📌 El dato clave: las entidades chicas y digitales son las que más están empujando las tasas, buscando atraer nuevos depositantes.

Por Móvil Quique con información de iProfesional

27°C

🚨 Sunchales: delincuente roba cartera con dinero en efectivo en estación de servicio 💸🚲

🚨 RAFAELA: PDI detuvo a dos hombres por un robo calificado en banda 🕵️♂️💥

🚨 Estafa telefónica en Sunchales: una jubilada fue engañada y le vaciaron sus cuentas

🚨 Preocupación por reiterados actos de vandalismo en un predio empresarial de Sunchales

⚠️ Fuerte advertencia del Papa León XIV: la inteligencia artificial pone en riesgo el pensamiento humano

🚨 Impactante operativo policial en Lehmann: armas, drogas y motos secuestradas

🔍 Sunchales: dio cuenta del robo en su vivienda mientras ella estaba fuera

🚨 Accidente vial en Sunchales: una ciclista sufrió lesiones graves tras chocar con un auto

🚨 Dos hechos de daño en una misma madrugada de domingo en Sunchales: viviendas con vidrios y portones destrozados

🚨 Accidente de tránsito en Sunchales: una motociclista resultó lesionada

🎤🔥 Milei sorprendió en Jesús María: se subió al escenario y cantó con el Chaqueño un tema dedicado a Córdoba

😡 Santa Fe: filmaron a una maestra maltratando a una beba en un jardín maternal

🏗️💰 Más de $1.000 millones para Sunchales: obras clave, gestión provincial y refuerzo de políticas sociales

🏛️ Esto ocurre AHORA: el Concejo Municipal de Sunchales realiza su primera Sesión Extraordinaria de 2026

🌊 Meteotsunami en la costa: una ola gigante provocó una muerte y dejó al menos 35 heridos

-

Policialeshace 1 día

Policialeshace 1 día🚨 Robo en “Lo de Chani”: delincuentes ingresaron a un comercio gastronómico de Sunchales

-

Policialeshace 1 día

Policialeshace 1 día🚨 Impactante choque en zona rural de Sunchales: un auto y una camioneta involucrados

-

Politicahace 1 día

Politicahace 1 día🟢 Calvo visitó el Centro de Jubilados de Sunchales y entregó aportes a instituciones locales

-

Policialeshace 8 horas

Policialeshace 8 horas🚨 Sunchales: delincuente roba cartera con dinero en efectivo en estación de servicio 💸🚲