Economía

Nuevos billetes: cómo serán y cuándo entrarán en circulación

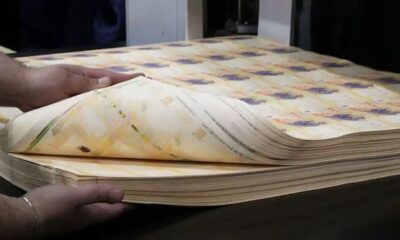

La Casa de la Moneda informó que se lanzará una nueva familia de billetes y confirmó que se sigue importando papel moneda desde Brasil

El gerente de Recursos Humanos de la Casa de la Moneda, Exequiel Villagra, detalló que entre septiembre y octubre habrá una nueva familia de billetes, con la vuelta de próceres argentinos, tanto mujeres como hombres destacados.

Cuando le preguntaron si emitirán un billete de mayor denominación al de $ 1.000, se excusó: «Nosotros no decidimos la emisión, eso es decisión del Banco Central, del presidente de la Nación y de la vicepresidenta».

Por lo pronto, admitió que siguen importando billetes, en menor escala, pero que los últimos los trajeron desde Brasil sin terminar, que se terminaron en las plantas de Casa de Moneda.

Entre septiembre y octubre habrá una nueva familia de billetes, con la vuelta de próceres argentinos, tanto mujeres como hombres destacados.

«En la pandemia hemos tenido que importar billetes desde España y Brasil, y nosotros no paramos un día de producir, estamos las 24 horas. Incorporamos nueva tecnología, estamos instalando nuevas máquinas para evitar la falsificación», señaló.

A su vez, trabajamos con los organismos de discapacidad para poder empezar a hacer billetes para los no videntes», agregó quien fuera subsecretario de Asociativismo y Economía Social de Chubut.

Cuando le preguntaron si emitirán un billete de mayor denominación de $ 1000, se excusó: «Nosotros no decidimos la emisión, eso es decisión del BCRA, del presidente de la Nación y de la vicepresidenta».

Villagra fue convocado para trabajar en la Casa de la Moneda por Rodolfo Gabrielli, quien hoy se desempeña como presidente y con quien trabajaron juntos en el Ministerio del Interior en 2001 durante el gobierno de Eduardo Duhalde.

Una llegada postergada

El regreso de los próceres a los billetes había sido confirmado por el presidente Alberto Fernández en agosto del año pasado. Lo hizo al participar del acto por el 171° aniversario de la muerte de José de San Martín. En aquella oportunidad, había expresado: «San Martín muy pronto va a estar en nuestros billetes. Lo van a acompañar en otros billetes Belgrano, Juana Azurduy y hombres y mujeres que dieron todo para que la Argentina viva».

La llegada de esta nueva familia de billetes había sido anticipada incluso un par de meses antes. En junio de 2021, fuentes del Banco Central le habían confirmado que se incorporará la figura de Martín Miguel de Güemes y retornará la de José de San Martín.

Fuente: Rosario 3.com

Economía

Repartidores de apps se endeudan cada vez más: la deuda promedio ya ronda el millón de pesos

Los trabajadores de plataformas de reparto recurren cada vez más a préstamos otorgados por las propias aplicaciones. Según un informe del Banco Central, el número de deudores creció más del 120% en un año y la deuda promedio alcanza los $900.000.

Los trabajadores de plataformas de reparto recurren cada vez más a préstamos otorgados por las propias aplicaciones. Según un informe del Banco Central, el número de deudores creció más del 120% en un año y la deuda promedio alcanza los $900.000.

Los repartidores de aplicaciones de delivery se convirtieron en uno de los sectores con mayor crecimiento dentro del mercado del crédito no bancario en Argentina. Al no reunir, en muchos casos, los requisitos para acceder a préstamos tradicionales, recurren al financiamiento que ofrecen las mismas plataformas donde trabajan.

Así lo refleja un reciente informe del Banco Central de la República Argentina (BCRA), que advierte sobre el fuerte crecimiento de este sistema de préstamos destinado a trabajadores de la denominada economía de plataformas.

La cantidad de deudores creció un 122% en un año

De acuerdo con el relevamiento oficial, la cantidad de repartidores endeudados aumentó un 122% interanual, consolidando una tendencia que ya venía en fuerte expansión.

El informe señala que la deuda promedio por trabajador asciende a $900.000, mientras que los monotributistas representan el 54% de quienes solicitan estos créditos y concentran más del 62% del dinero prestado.

Además, cerca del 70% de los deudores tiene menos de 40 años y depende exclusivamente de esta actividad para generar ingresos.

Cómo deciden las apps quién puede acceder al préstamo

A diferencia de los bancos tradicionales, las plataformas utilizan información propia para evaluar a cada trabajador.

Entre los principales criterios se encuentran:

- Antigüedad en la aplicación.

- Cantidad de pedidos realizados.

- Nivel de aceptación de viajes o entregas.

- Calificación otorgada por los usuarios.

Con estos datos, las empresas determinan quién puede acceder al financiamiento y el monto disponible.

Preocupan las tasas de interés

Desde el sindicato de repartidores señalaron que algunos préstamos pueden alcanzar tasas de interés de hasta el 700% anual, además de denunciar que el acceso suele estar reservado para quienes trabajan jornadas de 10 a 12 horas diarias.

Las compañías sostienen que estos créditos buscan facilitar la compra o reparación de motocicletas y bicicletas, además de ofrecer una alternativa financiera a trabajadores que no tienen acceso al sistema bancario tradicional.

Cobro automático de las cuotas

Uno de los motivos por los cuales la morosidad se mantiene relativamente baja es el mecanismo de cobro.

Las cuotas se descuentan automáticamente de las ganancias generadas por cada repartidor antes de que el dinero llegue a su cuenta, reduciendo el riesgo de incumplimiento.

Según datos de la Central de Deudores del BCRA, algunas empresas registran una tasa de mora cercana al 11,7%, un porcentaje similar al observado en otros segmentos del sistema financiero.

Qué empresas ofrecen financiamiento

Entre las principales plataformas:

- PedidosYa confirmó que ofrece préstamos para repartidores, con plazos de hasta seis meses y cuotas que no superan el 30% de los ingresos mensuales.

- Uber y Cabify aseguraron que no cuentan con líneas de crédito propias para sus conductores.

- En el caso de Rappi, la empresa no brindó información oficial, aunque mantiene acuerdos con entidades financieras para ofrecer productos de financiamiento y bancarización.

Economía

Una economista tucumana fue designada como nueva jefa del Departamento de Investigación del FMI

Silvana Tenreyro, nacida en Tucumán y con una reconocida trayectoria internacional, fue nombrada como nueva economista jefa del Fondo Monetario Internacional (FMI).

Asumirá el cargo el próximo 10 de agosto y será una de las principales referentes del organismo en materia de economía mundial.

El Fondo Monetario Internacional (FMI) anunció la designación de la economista argentina Silvana Tenreyro como nueva Economic Counsellor y directora del Departamento de Investigación, uno de los cargos técnicos más importantes del organismo.

La decisión fue comunicada por la directora gerente del FMI, Kristalina Georgieva, quien destacó la sólida formación académica, la experiencia en política monetaria y la capacidad de liderazgo de la economista tucumana.

Una destacada carrera internacional

Nacida en San Miguel de Tucumán, Tenreyro se graduó con diploma de honor en Economía en la Universidad Nacional de Tucumán en 1997. Posteriormente obtuvo una maestría y un doctorado en la Universidad de Harvard.

Desde 2004 integra el cuerpo docente de la London School of Economics (LSE), donde desarrolla una intensa actividad académica. Sus investigaciones fueron publicadas en prestigiosas revistas internacionales y recibió importantes reconocimientos, entre ellos el Yrjö Jahnsson Award, el Bernhard Harms Prize y el Birgit Grodal Award.

Además, forma parte de instituciones de prestigio como la British Academy, la Econometric Society y la Royal Economic Society, y fue presidenta de la European Economic Association.

Experiencia en bancos centrales

Más allá del ámbito universitario, Tenreyro acumuló una amplia experiencia en política monetaria.

Entre 2017 y 2023 integró el Comité de Política Monetaria del Banco de Inglaterra como miembro externo. También trabajó como economista en la Reserva Federal de Boston y participó en el comité de política monetaria del Banco de Mauricio.

Hasta la actualidad, integraba el Grupo Asesor Externo de Kristalina Georgieva, colaborando con el organismo en distintos análisis económicos.

Reemplazará a Pierre-Olivier Gourinchas

Silvana Tenreyro asumirá oficialmente el cargo el 10 de agosto de 2026, en reemplazo de Pierre-Olivier Gourinchas, quien dejará el FMI para regresar a la actividad académica.

Como nueva economista jefa, tendrá la responsabilidad de coordinar los principales informes económicos del organismo y liderar el análisis técnico sobre la situación económica global.

Durante el anuncio, Georgieva destacó que Tenreyro posee un liderazgo colaborativo, capacidad para generar consensos y una reconocida habilidad para explicar temas económicos complejos de manera clara.

Con información de TN

Economía

Economía presenta el plan financiero para garantizar los pagos de deuda hasta 2027

El ministro de Economía, Luis Caputo, encabezará este lunes la presentación del programa financiero del Tesoro para el período 2026-2027, con el objetivo de detallar cómo el Gobierno afrontará los vencimientos de deuda y las fuentes de financiamiento previstas para los próximos años.

El Gobierno explicará cómo cubrirá los vencimientos de deuda

El equipo económico nacional dará a conocer este lunes la hoja de ruta diseñada para cumplir con las obligaciones financieras del Estado hasta el final del mandato del presidente Javier Milei.

La exposición estará encabezada por el ministro de Economía, Luis Caputo, junto al viceministro José Luis Daza, quienes presentarán el programa financiero del Tesoro para 2026 y 2027.

Según adelantó el secretario de Finanzas, Federico Furiase, el anuncio incluirá el cronograma completo de los vencimientos de deuda en dólares y las distintas fuentes de financiamiento previstas para afrontar esos compromisos.

El próximo desafío: US$ 4.300 millones en julio

Uno de los vencimientos más importantes en el corto plazo será el pago de US$ 4.300 millones a bonistas privados, previsto para el 9 de julio.

Para cubrir estas obligaciones, el Ministerio de Economía recurrió a diferentes herramientas financieras, entre ellas la renovación de REPOS, emisiones de deuda, licitaciones y acuerdos con organismos multilaterales de crédito.

Un plan con foco en 2026 y 2027

Desde el Palacio de Hacienda señalaron que el programa fue diseñado con un criterio «muy conservador», contemplando pocas nuevas colocaciones de deuda y priorizando la construcción de reservas financieras durante 2026.

La estrategia apunta a generar un «colchón» de recursos que permita afrontar con mayor tranquilidad los compromisos previstos para 2027.

Según explicó Furiase, el objetivo es demostrar que el financiamiento del Estado se encuentra completamente asegurado para ambos años, reduciendo así la incertidumbre de los mercados.

Bonos, organismos internacionales y REPOS

Entre las principales herramientas utilizadas por el Gobierno figuran los bonos en dólares con vencimientos en 2027 y 2028, que permitieron captar hasta US$ 2.000 millones.

Además, el Ejecutivo obtuvo respaldo de organismos internacionales mediante créditos por US$ 1.750 millones, distribuidos entre:

- Banco Mundial: US$ 1.200 millones.

- Banco Interamericano de Desarrollo (BID): US$ 500 millones.

Estos fondos servirán como garantía para acceder a nuevos préstamos otorgados por bancos privados.

A esto se suma la reciente ampliación de los acuerdos REPOS anunciada por el Banco Central, que extiende estos instrumentos hasta 2028 y contribuye a disminuir la presión financiera durante el año electoral.

Buscan reducir la incertidumbre de los mercados

Desde el equipo económico sostienen que la estrategia permitirá disminuir la incertidumbre financiera, favorecer la baja del riesgo país y consolidar un escenario de mayor estabilidad para los próximos años.

Además, remarcaron que, si las condiciones de mercado no resultan convenientes, el Gobierno no está obligado a emitir nueva deuda bajo legislación extranjera, priorizando alternativas de financiamiento más favorables.

Con información de Cadena 3

12°C

Robo en Sunchales: ingresaron a una vivienda y se llevaron una desmalezadora

Robaron en una panadería de Sunchales: rompieron la vidriera y se llevaron dos bolsas de facturas

Murió Jayden Adams a los 25 años tras disputar el Mundial 2026

Investigan una presunta estafa con consumos superiores a los 30 mil dólares en Rafaela

Rosario presentó la primera Ambulancia del Deseo de Argentina

Sunchales: detuvieron a un hombre por robo en un vivero y hurto en un supermercado tras un operativo policial

Detuvieron en Sunchales a un hombre con pedido de captura vigente

Hallaron sin vida a una mujer de 75 años en su vivienda de barrio Villa del Parque

Colisión entre un automóvil y una motocicleta en la Ruta Provincial 280S: una mujer sufrió lesiones y fue derivada a Santa Fe

Accidente entre una moto y un automóvil en barrio 9 de Julio de Sunchales: dos personas fueron trasladadas al hospital

Sunchales: buscan una moto robada y difunden imágenes del presunto autor

El DT de Egipto denunció un supuesto «partido amañado» tras la eliminación ante Argentina

Argentina reaccionó a tiempo: venció 3-2 a Egipto y avanzó a los cuartos de final del Mundial 2026

Argentina venció a Cabo Verde en un partidazo y clasificó a los octavos de final del Mundial 2026

Murió Manuel Arjona, uno de los fundadores de Locomía

-

Regionalhace 1 día

Regionalhace 1 díaUna Renault Kangoo volcó sobre la Ruta Nacional 34 a la altura de Lehmann: el conductor sufrió lesiones leves

-

Policialeshace 1 día

Policialeshace 1 díaSunchales: buscan una moto robada y difunden imágenes del presunto autor

-

Regionalhace 1 día

Regionalhace 1 díaVuelco de un camión y choque en cadena sobre la Ruta 34: tránsito totalmente interrumpido en Ceres

-

Paishace 1 día

Paishace 1 díaTragedia en Córdoba: dos muertos y 16 niñas heridas tras el choque de un minibús que regresaba de un partido de fútbol