Economía

💥📉 Los bancos anticipan una baja más lenta de tasas y reclaman al BCRA una herramienta clave para reactivar el crédito hipotecario

Tras la fuerte volatilidad del período electoral, que enfrió la demanda de préstamos y frenó el crecimiento en pesos, el sistema financiero se prepara para un último trimestre del año más estable y un inicio de 2026 con mejores perspectivas.

Las entidades prevén que la baja de tasas continuará, aunque de manera gradual y con cautela, especialmente frente a los riesgos macroeconómicos aún presentes.

📊 Préstamos en retroceso por primera vez en más de un año

Durante octubre, los créditos en pesos cayeron 0,8% en términos reales, cortando una racha de 16 meses consecutivos de expansión.

Aun así, en el acumulado anual muestran un crecimiento interanual del 56%, según datos sectoriales.

Pese al descenso de las tasas, los bancos mantienen la estrategia de avanzar “paso a paso”.

Señalan que noviembre y diciembre suelen ser meses de menor actividad en hipotecarios, pero sí se registra más demanda en personales y tarjetas de crédito.

🏡 2026: expectativas de reactivación y pedido de coordinación

De cara al próximo año, desde las entidades consultadas sostienen que las tasas hipotecarias podrían volver a niveles cercanos a los que se vieron cuando se relanzaron estas líneas: entre 5,5% y 7% más UVA.

Destacan que se trata de uno de los productos más valiosos para el sistema financiero, pero subrayan que su desarrollo necesita coordinación entre bancos, reguladores y el mercado para poder escalar.

Un directivo del sector explicó:

“Hay que trabajar en conjunto para avanzar en la securitización de cartera y captar más depósitos. Hoy los fondos entran a 30 días, mientras que un hipotecario exige financiamiento a décadas.”

🔁 El gran reclamo: crear un mercado secundario de hipotecas

Otra de las demandas al Banco Central es habilitar una herramienta que podría cambiar todo el panorama: un mercado secundario de hipotecas.

Desde otra entidad señalaron:

“Las tasas van a seguir bajando, pero para que el crédito hipotecario funcione como en todo el mundo, necesitamos un mercado donde los bancos puedan vender las hipotecas ya originadas y volver a prestar. Sin eso, el crédito no escala.”

Este sistema permite que bancos vendan hipotecas ya otorgadas a aseguradoras, fondos o fideicomisos y reciban liquidez inmediata. Sin ese respaldo, las entidades pueden prestar solo hasta donde les alcanza su propio fondeo.

⚠️ La morosidad, el dato que más preocupa

Aunque la mora en hipotecarios sigue siendo muy baja (0,5%), crece la tensión en otros segmentos del financiamiento al consumo.

En agosto, la morosidad de las familias alcanzó 6,6%, según datos del BCRA, convirtiéndose en uno de los factores que más condiciona la expansión del crédito en general.

Por Móvil Quique con información de Ámbito

Economía

Jubilaciones ANSES: de cuánto será el aumento en julio tras conocerse la inflación de mayo

Las jubilaciones y pensiones de ANSES tendrán un aumento de 2,15% en julio de 2026, luego de que el INDEC difundiera el dato de inflación correspondiente a mayo.

La actualización se aplicará en el marco de la nueva fórmula de movilidad establecida por el Decreto 274/24, que determina aumentos mensuales tomando como referencia el Índice de Precios al Consumidor (IPC) de dos meses anteriores.

Además, de no haber modificaciones, continuará vigente el bono adicional de $70.000 para quienes perciben haberes mínimos.

Cómo quedan las jubilaciones y pensiones en julio

Con el incremento confirmado, los nuevos montos serán los siguientes:

- Jubilación mínima: $482.594,30 (incluye bono de $70.000)

- PUAM: $400.075,44 (incluye bono)

- Pensión No Contributiva por Invalidez y Vejez: $358.816,01 (incluye bono)

- Pensión para madres de siete hijos: $482.594,30 (incluye bono)

Quiénes cobran el bono de $70.000

El refuerzo económico continuará destinado a los sectores de menores ingresos dentro del sistema previsional.

Según ANSES, recibirán el bono:

- Jubilados que cobran la mínima

- Titulares de Pensiones No Contributivas (PNC)

- Beneficiarios de la Pensión Universal para el Adulto Mayor (PUAM)

Para acceder al monto completo del bono, los ingresos no deben superar los $412.594,30.

En caso de percibir un haber superior, ANSES abonará un monto proporcional hasta alcanzar el tope de $482.594,30.

Cómo funciona la nueva movilidad jubilatoria

Desde la implementación del Decreto 274/24, las jubilaciones, pensiones y asignaciones se ajustan todos los meses según la inflación informada por el INDEC.

El objetivo del esquema es acompañar la evolución de los precios y evitar un mayor deterioro del poder adquisitivo de los haberes previsionales.

Con información de Contexto Tucumán

Economía

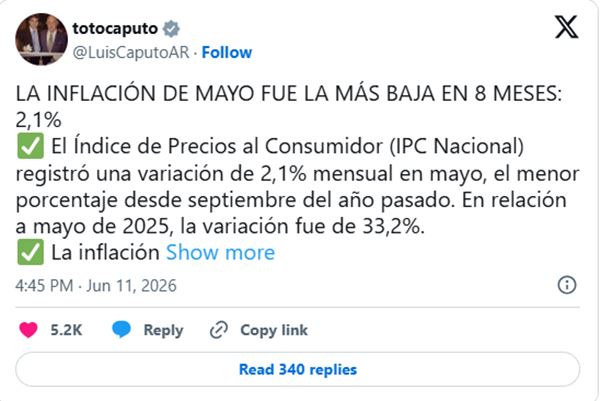

La inflación de mayo fue de 2,1% y volvió a desacelerarse, según el INDEC

El Instituto Nacional de Estadística y Censos (INDEC) informó este jueves que la inflación de mayo fue de 2,1%, marcando así la segunda desaceleración consecutiva del Índice de Precios al Consumidor (IPC).

Con este dato, el costo de vida acumuló un aumento de 14,7% en lo que va de 2026 y una variación interanual de 33,2% respecto al mismo mes del año pasado.

El registro de mayo mostró una baja de 0,5 puntos porcentuales frente a abril, cuando la inflación había sido de 2,6%. En marzo, el IPC había alcanzado el 3,4%.

Los rubros que más aumentaron

Según el informe oficial, la división con mayor incremento fue Comunicación, con una suba de 3,4%, impulsada principalmente por aumentos en servicios de telefonía.

En segundo lugar se ubicó Educación, que registró una variación de 2,9%.

Por el contrario, los sectores con menores aumentos fueron Bebidas alcohólicas y tabaco (0,8%) y Prendas de vestir y calzado (0,3%).

Qué pasó con los precios estacionales y el IPC núcleo

El INDEC indicó además que los precios estacionales lideraron las subas con un incremento de 3,5%, impulsados principalmente por el aumento en verduras, aunque parcialmente compensados por bajas en frutas.

En tanto, los precios regulados avanzaron 2,4%, mientras que el IPC núcleo perforó el umbral del 2% y cerró en 1,9%.

Qué esperan las consultoras y el Gobierno

Las estimaciones privadas anticipaban una inflación cercana al 2,3%, aunque algunas consultoras proyectaban cifras entre el 2,1% y el 2,4%.

Desde la Fundación Libertad y Progreso señalaron que el impacto esperado por la actualización vinculada a combustibles “fue menor al previsto” y destacaron la estabilidad cambiaria y el ajuste fiscal como factores que ayudaron a contener los precios.

Por su parte, el Relevamiento de Expectativas de Mercado (REM) del Banco Central proyecta que la inflación continuaría desacelerándose y podría perforar el 2% en los próximos meses.

Con información de NA

Economía

Empleadas domésticas: oficializaron un aumento escalonado y así quedan los salarios hasta julio de 2026

El Gobierno nacional oficializó el nuevo aumento salarial para empleadas domésticas y confirmó una actualización escalonada que se aplicará entre abril y julio de 2026.

La medida fue homologada por la Comisión Nacional de Trabajo en Casas Particulares (CTCP) a través de la Resolución 4/2026, publicada en el Boletín Oficial, luego de más de un mes del acuerdo paritario.

Cómo será el aumento para empleadas domésticas

La actualización salarial se aplicará en distintos tramos acumulativos:

- 1,8% en abril

- 1,6% en mayo

- 1,5% en junio

- 1,4% en julio

Además, se incorporará de manera progresiva la suma no remunerativa acordada previamente para marzo. El 50% impactará en abril y el restante en julio.

También se incrementó el adicional por zona desfavorable, que pasó del 30% al 31% sobre los salarios mínimos. Este beneficio alcanza a trabajadoras y trabajadores de:

- La Pampa

- Río Negro

- Chubut

- Neuquén

- Santa Cruz

- Tierra del Fuego

- Partido bonaerense de Patagones

Salarios de empleadas domésticas en julio 2026

Con la última actualización prevista para julio, las remuneraciones mínimas quedarán de la siguiente manera:

Personal para tareas generales

- Con retiro: $3.733,72 por hora y $458.053,22 mensuales

- Sin retiro: $3.996,45 por hora y $505.302,76 mensuales

Asistencia y cuidado de personas

- Con retiro: $3.996,45 por hora y $505.302,76 mensuales

- Sin retiro: $4.435,86 por hora y $558.972,92 mensuales

Caseros

- $3.996,45 por hora y $505.302,76 mensuales

Personal para tareas específicas

- Con retiro: $4.223,25 por hora y $517.006,43 mensuales

- Sin retiro: $4.597,18 por hora y $571.426,17 mensuales

Supervisores

- Con retiro: $4.438,77 por hora y $553.725,91 mensuales

- Sin retiro: $4.829,13 por hora y $612.673,11 mensuales

El acuerdo incluye bonos y sumas acumulativas

El entendimiento paritario también contempla la incorporación gradual del bono extraordinario acordado anteriormente, que iba desde $8.000 hasta $20.000, dependiendo de la carga horaria semanal.

Las subas tendrán carácter remunerativo y se aplicarán de manera acumulativa sobre los salarios vigentes.

Con información de Uno de Santa Fe

4°C

Colapinto volvió a sumar puntos en la Fórmula 1 y terminó octavo en Barcelona

Los partidos de Argentina en el Mundial 2026 podrán verse en las escuelas santafesinas

La Cámara de Senadores de Santa Fe reconoció la trayectoria del “Pulga” Rodríguez

Tragedia en Brasil: una joven murió tras caer 40 metros en un salto sin cuerda de seguridad

AMSAFE denunció que el 90% de los docentes santafesinos está por debajo de la línea de pobreza

Sunchales: recuperaron elementos robados de un carro gastronómico tras un operativo policial

Sunchales: detuvieron a dos jóvenes acusados de robarle a un ciclista

Sunchales: un joven ciclista sufrió lesiones tras impactar contra la puerta de un auto estacionado

Investigan un robo en una vivienda de Sunchales: recuperaron una rueda que había sido sustraída

Investigan el robo de varios teléfonos celulares en un comercio de Sunchales

Tragedia en Brasil: una joven murió tras caer 40 metros en un salto sin cuerda de seguridad

Sunchales: robaron una motocicleta en Barrio Hurra y fue recuperada horas después

México debutó con triunfo en el Mundial 2026: venció 2-0 a Sudáfrica en el partido inaugural

Una madre descubrió por las cámaras que la niñera golpeaba a su hija en Córdoba: el video generó indignación

Mirtha Legrand alentó a la Selección y recordó que vio todos los Mundiales de fútbol

-

Regionalhace 2 días

Regionalhace 2 díasDos accidentes fatales en pocas horas sobre la Ruta Nacional 34: murió un vecino de Las Palmeras en Arrufó

-

Policialeshace 2 días

Policialeshace 2 díasSunchales: la PDI detuvo a dos personas y secuestró cocaína, armas y dinero en efectivo

-

Regionalhace 2 días

Regionalhace 2 díasSan Cristóbal: dictaron prisión preventiva a un policía acusado de amenazas y violencia de género

-

Regionalhace 2 días

Regionalhace 2 díasUn tren chocó contra un camión cerca de Logroño y hubo importantes daños materiales