Economía

La inflación de junio fue de 1,6% y sumó 15,1% en el primer semestre

El Índice de Precios al Consumidor (IPC) mensual mostró una leve aceleración de 0,1 puntos contra mayo.

La inflación de junio fue de 1,6% y acumuló 15,1% en los primeros seis meses de 2025, según informó este lunes el INDEC. La variación mensual mostró una leve aceleración de 0,1 puntos porcentuales contra mayo. El acumulado interanual, en tanto, es de 39,4%.

En términos interanuales, la variación del IPC fue de 39,4%, lo que marca catorce meses consecutivos de desaceleración frente al mismo mes del año anterior.

La división de mayor aumento en el mes fue Educación (3,7%), por subas en el valor de las cuotas de los servicios educativos. Le siguió Vivienda, agua, electricidad y otros combustibles (3,4%), por incrementos en el alquiler de la vivienda y gastos conexos.

Por su parte, los dos rubros que registraron las menores variaciones en junio fueron Alimentos y bebidas no alcohólicas y Prendas de vestir y calzado.

Además, el INDEC detalló las variaciones mensuales en cada región de la Argentina. El Gran Buenos Aires registró el número más alto: 2%. Le siguió la Patagonia, con 1,8%.

Por debajo del total nacional se ubicaron la región Pampeana (1,3%), el Noroeste (1,2%), el Noreste (1,1%) y Cuyo (1%).

A nivel de las categorías, los precios Regulados (2,2%) lideraron el incremento, seguida de IPC núcleo (1,7%) y Estacionales (-0,2%).

Rubro por rubro: cuáles fueron las divisiones que más aumentaron en junio

-Educación: 3,7%

-Vivienda, agua, electricidad, gas y otros combustibles: 3,4%

-Bebidas alcohólicas y tabaco: 2,8%

-Recreación y cultura: 2,5%

-Salud: 2,2%

-Restaurantes y hoteles: 2,1%

-Equipamiento y mantenimiento del hogar: 1,9%

-Comunicación: 1,8%

A la par que el IPC estuvo Transporte y por debajo del nivel de inflación se ubicaron Bienes y servicios varios (1%), Alimentos y bebidas no alcohólicas (0,6%) y Prendas de vestir (0,5%).

Fuente: TN

Economía

Jubilaciones ANSES: de cuánto será el aumento en julio tras conocerse la inflación de mayo

Las jubilaciones y pensiones de ANSES tendrán un aumento de 2,15% en julio de 2026, luego de que el INDEC difundiera el dato de inflación correspondiente a mayo.

La actualización se aplicará en el marco de la nueva fórmula de movilidad establecida por el Decreto 274/24, que determina aumentos mensuales tomando como referencia el Índice de Precios al Consumidor (IPC) de dos meses anteriores.

Además, de no haber modificaciones, continuará vigente el bono adicional de $70.000 para quienes perciben haberes mínimos.

Cómo quedan las jubilaciones y pensiones en julio

Con el incremento confirmado, los nuevos montos serán los siguientes:

- Jubilación mínima: $482.594,30 (incluye bono de $70.000)

- PUAM: $400.075,44 (incluye bono)

- Pensión No Contributiva por Invalidez y Vejez: $358.816,01 (incluye bono)

- Pensión para madres de siete hijos: $482.594,30 (incluye bono)

Quiénes cobran el bono de $70.000

El refuerzo económico continuará destinado a los sectores de menores ingresos dentro del sistema previsional.

Según ANSES, recibirán el bono:

- Jubilados que cobran la mínima

- Titulares de Pensiones No Contributivas (PNC)

- Beneficiarios de la Pensión Universal para el Adulto Mayor (PUAM)

Para acceder al monto completo del bono, los ingresos no deben superar los $412.594,30.

En caso de percibir un haber superior, ANSES abonará un monto proporcional hasta alcanzar el tope de $482.594,30.

Cómo funciona la nueva movilidad jubilatoria

Desde la implementación del Decreto 274/24, las jubilaciones, pensiones y asignaciones se ajustan todos los meses según la inflación informada por el INDEC.

El objetivo del esquema es acompañar la evolución de los precios y evitar un mayor deterioro del poder adquisitivo de los haberes previsionales.

Con información de Contexto Tucumán

Economía

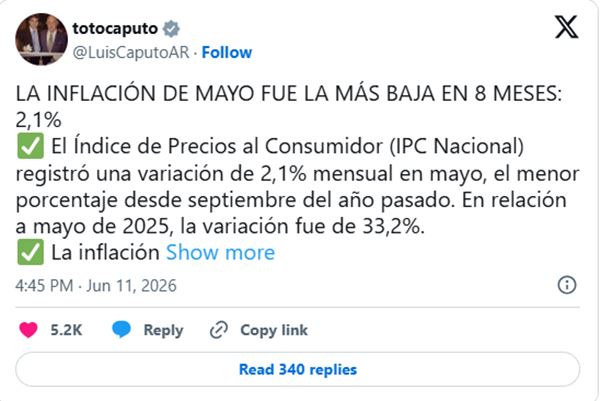

La inflación de mayo fue de 2,1% y volvió a desacelerarse, según el INDEC

El Instituto Nacional de Estadística y Censos (INDEC) informó este jueves que la inflación de mayo fue de 2,1%, marcando así la segunda desaceleración consecutiva del Índice de Precios al Consumidor (IPC).

Con este dato, el costo de vida acumuló un aumento de 14,7% en lo que va de 2026 y una variación interanual de 33,2% respecto al mismo mes del año pasado.

El registro de mayo mostró una baja de 0,5 puntos porcentuales frente a abril, cuando la inflación había sido de 2,6%. En marzo, el IPC había alcanzado el 3,4%.

Los rubros que más aumentaron

Según el informe oficial, la división con mayor incremento fue Comunicación, con una suba de 3,4%, impulsada principalmente por aumentos en servicios de telefonía.

En segundo lugar se ubicó Educación, que registró una variación de 2,9%.

Por el contrario, los sectores con menores aumentos fueron Bebidas alcohólicas y tabaco (0,8%) y Prendas de vestir y calzado (0,3%).

Qué pasó con los precios estacionales y el IPC núcleo

El INDEC indicó además que los precios estacionales lideraron las subas con un incremento de 3,5%, impulsados principalmente por el aumento en verduras, aunque parcialmente compensados por bajas en frutas.

En tanto, los precios regulados avanzaron 2,4%, mientras que el IPC núcleo perforó el umbral del 2% y cerró en 1,9%.

Qué esperan las consultoras y el Gobierno

Las estimaciones privadas anticipaban una inflación cercana al 2,3%, aunque algunas consultoras proyectaban cifras entre el 2,1% y el 2,4%.

Desde la Fundación Libertad y Progreso señalaron que el impacto esperado por la actualización vinculada a combustibles “fue menor al previsto” y destacaron la estabilidad cambiaria y el ajuste fiscal como factores que ayudaron a contener los precios.

Por su parte, el Relevamiento de Expectativas de Mercado (REM) del Banco Central proyecta que la inflación continuaría desacelerándose y podría perforar el 2% en los próximos meses.

Con información de NA

Economía

Empleadas domésticas: oficializaron un aumento escalonado y así quedan los salarios hasta julio de 2026

El Gobierno nacional oficializó el nuevo aumento salarial para empleadas domésticas y confirmó una actualización escalonada que se aplicará entre abril y julio de 2026.

La medida fue homologada por la Comisión Nacional de Trabajo en Casas Particulares (CTCP) a través de la Resolución 4/2026, publicada en el Boletín Oficial, luego de más de un mes del acuerdo paritario.

Cómo será el aumento para empleadas domésticas

La actualización salarial se aplicará en distintos tramos acumulativos:

- 1,8% en abril

- 1,6% en mayo

- 1,5% en junio

- 1,4% en julio

Además, se incorporará de manera progresiva la suma no remunerativa acordada previamente para marzo. El 50% impactará en abril y el restante en julio.

También se incrementó el adicional por zona desfavorable, que pasó del 30% al 31% sobre los salarios mínimos. Este beneficio alcanza a trabajadoras y trabajadores de:

- La Pampa

- Río Negro

- Chubut

- Neuquén

- Santa Cruz

- Tierra del Fuego

- Partido bonaerense de Patagones

Salarios de empleadas domésticas en julio 2026

Con la última actualización prevista para julio, las remuneraciones mínimas quedarán de la siguiente manera:

Personal para tareas generales

- Con retiro: $3.733,72 por hora y $458.053,22 mensuales

- Sin retiro: $3.996,45 por hora y $505.302,76 mensuales

Asistencia y cuidado de personas

- Con retiro: $3.996,45 por hora y $505.302,76 mensuales

- Sin retiro: $4.435,86 por hora y $558.972,92 mensuales

Caseros

- $3.996,45 por hora y $505.302,76 mensuales

Personal para tareas específicas

- Con retiro: $4.223,25 por hora y $517.006,43 mensuales

- Sin retiro: $4.597,18 por hora y $571.426,17 mensuales

Supervisores

- Con retiro: $4.438,77 por hora y $553.725,91 mensuales

- Sin retiro: $4.829,13 por hora y $612.673,11 mensuales

El acuerdo incluye bonos y sumas acumulativas

El entendimiento paritario también contempla la incorporación gradual del bono extraordinario acordado anteriormente, que iba desde $8.000 hasta $20.000, dependiendo de la carga horaria semanal.

Las subas tendrán carácter remunerativo y se aplicarán de manera acumulativa sobre los salarios vigentes.

Con información de Uno de Santa Fe

11°C

Trágico accidente fatal en Ruta Nacional 34: murió un motociclista y buscan al vehículo que escapó

Inflación en Santa Fe: el IPEC informó que mayo cerró con una suba del 2,3%

Caída mundial de Facebook e Instagram: usuarios reportaron fallas masivas en las plataformas de Meta

La Selección argentina llevó más de 500 kilos de carne al Mundial 2026 para cuidar la alimentación del plantel

Mundial 2026: Canadá y Estados Unidos debutan este viernes en una nueva jornada de la Copa del Mundo

Sunchales: recuperaron elementos robados de un carro gastronómico tras un operativo policial

Sunchales: detuvieron a dos jóvenes acusados de robarle a un ciclista

Sunchales: un joven ciclista sufrió lesiones tras impactar contra la puerta de un auto estacionado

Investigan un robo en una vivienda de Sunchales: recuperaron una rueda que había sido sustraída

Investigan el robo de varios teléfonos celulares en un comercio de Sunchales

Sunchales: robaron una motocicleta en Barrio Hurra y fue recuperada horas después

México debutó con triunfo en el Mundial 2026: venció 2-0 a Sudáfrica en el partido inaugural

Una madre descubrió por las cámaras que la niñera golpeaba a su hija en Córdoba: el video generó indignación

Mirtha Legrand alentó a la Selección y recordó que vio todos los Mundiales de fútbol

Argentina goleó 3-0 a Islandia y llega encendida al Mundial 2026 con un gol de Messi

-

Policialeshace 1 día

Policialeshace 1 díaAccidente sobre Ruta Nacional 34: una camioneta y un auto terminaron en la banquina

-

Policialeshace 12 horas

Policialeshace 12 horasAccidente entre una moto y una camioneta en Barrio Sur de Sunchales: un joven terminó hospitalizado

-

Policialeshace 12 horas

Policialeshace 12 horasSunchales: robaron una motocicleta en Barrio Hurra y fue recuperada horas después

-

Economíahace 2 días

Economíahace 2 díasEmpleadas domésticas: oficializaron un aumento escalonado y así quedan los salarios hasta julio de 2026