Economía

La deuda en pesos no para de crecer y ya es 75% superior a la contraída con el FMI

La continua emisión para financiar el déficit fiscal y la imposibilidad de tomar crédito externo disparó las colocaciones en moneda local y su peso es mayor a los compromisos con el organismo multilateral.

La deuda pública en pesos que ajusta por inflación del Estado argentino alcanzó a US$ 76.012 millones y es un 75% superior a los compromisos que la Argentina debe afrontar con el Fondo Monetario Internacional (FMI), según se desprende de información que publicó el Ministerio de Economía.

Banco Central

El Gobierno reanuda las devaluaciones diarias y el dólar mayorista costará $ 353,30 desde este miércoles

El crecimiento de este pasivo es consecuencia de la continua emisión monetaria para financiar el déficit fiscal tanto en forma directa como indirecta.

La Argentina debió apelar a este tipo de financiamiento en los últimos años al tener clausurada la opción de recurrir al mercado de deuda voluntaria en moneda extranjera.

Esta imposibilidad surge de las inconsistencias macroeconómicas que llevan a los inversores a rechazar las colocaciones de deuda soberana debido al alto riesgo de incumplimiento del país.

La desconfianza se traduce en la caída del precio de los títulos públicos derivados del canje que realizó Martín Guzmán en 2022 que hoy se pagan a poco más de un cuarto de su valor nominal llevando al Riesgo País a 2.452 puntos. Este nivel de Riesgo País cierra los mercados internacionales y obliga al gobierno a la continua emisión de deuda en pesos que se coloca en el mercado local.

La emisión se utiliza para financiar el rojo de las cuentas públicas y para hacer frente al pago de Leliqs, dinero que luego los bancos también prestan al Tesoro a cambio de instrumentos que ajustan por inflación, generando un círculo vicioso que aumenta el pasivo del Estado.

Hasta febrero de este año la deuda en pesos ajustada por inflación era equivalente al 60% de la deuda con el FMI, pero esa relación se invirtió con el megacanje que el ministro de Economía realizó en marzo.

El objetivo de esa operación era despejar los vencimientos que operaban entre abril y junio para allanar el camino en los meses previos a las elecciones primarias.

El swap alcanzó a $ 4,1 billones y mayoritariamente los inversores se inclinaron por tomar bonos ajustados por CER (inflación). Entonces la deuda en pesos pasó de US$ 28.381 millones a US$ 46.273 millones (cabe aclarar que para el cálculo de la deuda total del país, las obligaciones en pesos se transforman en dólares al tipo de cambio oficial). En ese momento la deuda con el FMI era de US$ 42.839 millones.

En los meses posteriores se repitieron operaciones similares que fueron elevando la deuda en pesos con actualización a la par del aumento de precios.

Desde el Ministerio de Economía defienden esta estrategia porque aseguran que al estar nominada en moneda local y colocada en el mercado doméstico existen mayores herramientas para su refinanciamiento.

La contrapartida es que debido a que está atada a la inflación, las proyecciones hacia los próximos meses exhiben una dinámica preocupante. No obstante, no es menos cierto que una devaluación haría que una buena porción de este pasivo también se licue. Entre la magnitud de ambos impactos se divide la biblioteca de los economistas en referencia a esta situación.

Según la última información publicada por la Secretaría de Finanzas, la deuda en pesos ajustada por inflación pasó de ser el 7,2% del total de los compromisos del Estado argentino en febrero de este año al 18,13% en octubre.

La deuda pública de la Argentina aumentó más de US$ 33.000 millones entre enero y octubre de este año y la información muestra que nada tuvo que ver el FMI en esta escalada, dado que los compromisos con el organismo eran de US$ 43.475 millones en enero y de US$ 43.298 millones en octubre.

La información de Finanzas permite corroborar que la Argentina mantuvo un saldo neutro entre desembolsos y pagos con el FMI en lo que va de 2023. Incluso la relación debiera quedar a favor del país en caso que se complete la próxima revisión pendiente y lleguen los US$ 2.600 millones previstos, aunque esa posibilidad luce improbable.

De allí que el próximo gobierno deberá buscar en forma urgente financiamiento para pagar US$ 904 millones de vencimientos en diciembre y US$ 1.900 millones en enero.

Ante el continuo endeudamiento, a fin de octubre la deuda pública total de la Argentina ascendió a US$ 419.291 millones, alcanzando un nuevo récord histórico.

Sólo en octubre se produjo un salto de US$ 12 mil millones producto de un nuevo canje de deuda y de colocaciones para financiar el déficit fiscal generado por el llamado “Plan Platita” con vistas a las elecciones.

En consecuencia, durante el gobierno de Alberto Fernández, el país se endeudó en US$ 96.226 millones, más del doble de lo tomado por Macri ante el FMI.

Fuente: Vía País

Economía

💼 ANSES brinda una ayuda económica para personas que perdieron su trabajo: quiénes pueden acceder y cómo tramitarla

La Administración Nacional de la Seguridad Social (ANSES) mantiene vigente una prestación por desempleo destinada a trabajadores que perdieron su empleo, con el objetivo de brindar un ingreso temporal mientras buscan reinsertarse en el mercado laboral.

El programa está dirigido a personas que trabajaban en relación de dependencia y quedaron sin empleo por causas ajenas a su voluntad, ya sea por despido o finalización de contrato.

Según datos del sistema de Seguridad Social, durante 2025 más de 150.000 trabajadores accedieron a este beneficio, que incluye además la continuidad de algunas asignaciones familiares.

Qué beneficios incluye la prestación

Quienes reciben la ayuda económica pueden mantener el acceso a distintos beneficios sociales, entre ellos:

- Asignación por prenatal

- Asignación por hijo

- Ayuda escolar anual

- Asignaciones por matrimonio, nacimiento o adopción

Estas prestaciones se mantienen mientras la persona percibe el seguro por desempleo, lo que permite sostener cierta cobertura social durante el período sin trabajo.

Quiénes pueden acceder al beneficio

El programa contempla distintos requisitos según el tipo de empleo que tenía el trabajador antes de perder su puesto.

✔ Trabajadores permanentes:

Deben acreditar al menos 6 meses de trabajo con aportes en los últimos 3 años previos al despido o finalización del contrato.

✔ Trabajadores eventuales o de temporada:

Deben haber trabajado menos de 12 meses en los últimos tres años y contar con al menos 90 días de aportes durante el último año.

✔ Trabajadores de la construcción:

Pueden acceder con 8 meses de aportes en los últimos 2 años antes de la finalización de la obra o despido.

Cuánto se cobra por la prestación

El monto del beneficio se calcula en base al salario previo del trabajador y los aportes registrados.

El sistema prevé pagos mensuales durante un período determinado, cuya duración depende del tiempo trabajado con aportes.

El esquema contempla:

- Entre 2 y 12 cuotas para trabajadores en relación de dependencia

- Entre 3 y 8 cuotas para trabajadores de la construcción

Además, las personas mayores de 45 años pueden acceder a una extensión de hasta seis meses adicionales de la prestación.

Cómo tramitar la prestación por desempleo

El trámite puede realizarse de manera online o presencial ante la **Administración Nacional de la Seguridad Social.

Para iniciar la gestión se debe presentar:

- DNI original y copia

- Documentación que acredite el fin de la relación laboral, como:

- Telegrama de despido

- Carta documento del empleador

- Notificación firmada de finalización del contrato

En algunos casos también puede solicitarse:

- Constancia de quiebra del empleador

- Copia del contrato vencido

- Certificado de defunción, si el empleador era una persona física

El trámite se puede realizar a través de la atención virtual con CUIL y Clave de Seguridad Social o en una oficina del organismo con turno previo.

Cómo se cobra la ayuda

Una vez aprobado el beneficio, ANSES abre una Caja de Ahorro de la Seguridad Social a nombre del titular donde se acreditan los pagos.

El primer cobro se realiza por ventanilla en el banco asignado, y posteriormente el beneficiario recibe una tarjeta de débito para operar en cajeros automáticos.

Es importante tener en cuenta que si la persona consigue un nuevo trabajo debe informar la situación dentro de los cinco días hábiles, para suspender la prestación.

Por Móvil Quique con información de Uno de Santa Fe

Economía

📉 Menos empleo formal y más monotributo: el mercado laboral cambió su composición durante 2025

Durante 2025, el empleo registrado en Argentina cerró prácticamente sin variaciones en la cantidad total de trabajadores, pero con un cambio importante en su estructura: disminuyó el empleo asalariado y aumentó el trabajo independiente, principalmente bajo el régimen de Monotributo.

Los datos fueron difundidos por la Secretaría de Trabajo de la Nación, en base a información del Sistema Integrado Previsional Argentino (SIPA), que analiza la evolución del empleo registrado en el país.

Caída del empleo asalariado

Según el informe oficial, el empleo asalariado —que incluye sector privado, público y casas particulares— cayó un 1% interanual, lo que representa 106.200 puestos menos en comparación con diciembre de 2024.

La disminución estuvo impulsada principalmente por la pérdida de puestos en el sector privado, aunque también se registraron retrocesos en el empleo estatal.

En paralelo, el trabajo independiente creció un 3,8%, con 104.800 trabajadores más, lo que permitió compensar casi por completo la caída del empleo asalariado dentro del total de trabajadores registrados.

Un cambio en la calidad del empleo

Este fenómeno refleja una transformación en la composición del mercado laboral, ya que puestos de trabajo asalariados —considerados de mayor estabilidad— están siendo reemplazados por modalidades más precarias o independientes, como el monotributo.

Según los registros del SIPA, la destrucción neta de empleo comenzó en septiembre de 2023 y se profundizó durante 2024. Aunque hacia finales de ese año hubo una leve recuperación, la tendencia volvió a deteriorarse durante 2025.

Entre junio y diciembre del año pasado, el empleo privado registró siete meses consecutivos de caída, con una pérdida acumulada de 96.800 puestos de trabajo.

Más de 150 mil empleos privados menos desde 2023

En términos más amplios, entre septiembre de 2023 y diciembre de 2025 se perdieron alrededor de 150.000 puestos de trabajo privados registrados.

Este escenario se dio en un contexto de ajuste económico y caída de la actividad, que impactó con mayor fuerza en sectores intensivos en mano de obra como la industria, la construcción y el comercio.

El economista Luis Campos señaló que desde el inicio del gobierno de Javier Milei, en noviembre de 2023, se perdieron 288.815 puestos de trabajo registrados.

“Apenas se compensa con un fuerte aumento del monotributo”, explicó el especialista, quien detalló que el régimen sumó 159.501 nuevos inscriptos en ese período.

De esta manera, el mercado laboral argentino muestra una tendencia a la migración desde empleos formales hacia modalidades independientes, una dinámica que genera debate sobre la calidad y estabilidad del trabajo en el país.

Por Móvil Quique con información de El Ancasti

Economía

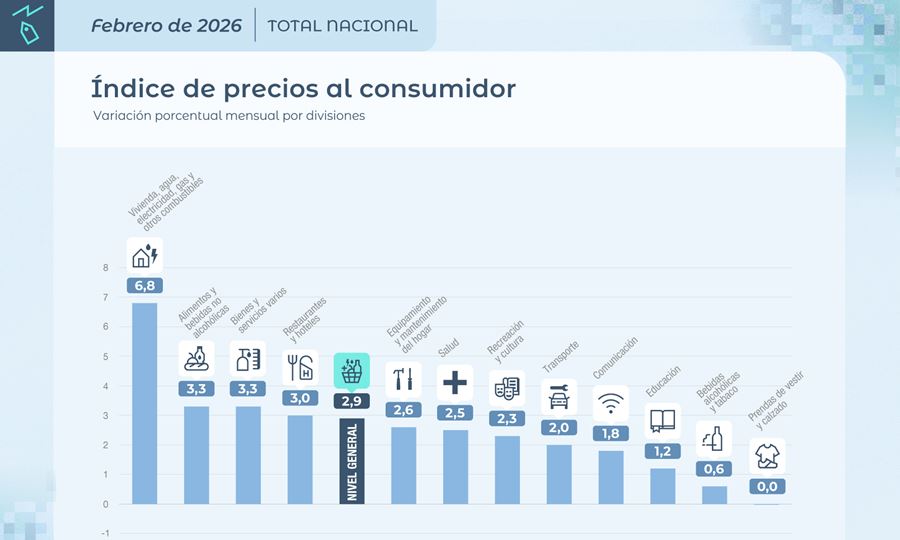

📊 Inflación de febrero: fue del 2,9% y ya son diez meses sin desaceleración en el índice de precios

El Instituto Nacional de Estadística y Censos (INDEC) informó que la inflación de febrero fue del 2,9%, una cifra que igualó el dato registrado en enero y que deja al índice de precios acumulando 33,1% interanual.

Con este resultado, la inflación suma diez meses consecutivos sin mostrar una desaceleración intermensual, manteniéndose en una tendencia relativamente estable desde el mínimo del 1,5% registrado en mayo de 2025.

📊 El dato confirma una suba moderada pero constante, que desde mediados del año pasado viene avanzando de forma gradual.

🏠 Vivienda y servicios lideraron los aumentos

El rubro con mayor incremento en febrero fue Vivienda, agua, electricidad, gas y otros combustibles, que registró una suba del 6,8%.

Este aumento estuvo impulsado principalmente por subas en tarifas de servicios públicos y cambios en los esquemas de subsidios aplicados en distintas provincias.

En segundo lugar se ubicó Alimentos y bebidas no alcohólicas, con un incremento del 3,3%, uno de los sectores que más impacta en el bolsillo de los hogares.

👉 En este caso, las principales subas se registraron en carnes y derivados, que empujaron el índice en la mayoría de las regiones del país.

📉 Los rubros con menores aumentos

Entre las divisiones con menor variación se destacaron:

- Bebidas alcohólicas y tabaco: 0,6%

- Prendas de vestir y calzado: sin variación durante el mes

En la región patagónica, a diferencia del resto del país, el mayor impacto en el índice se explicó por los aumentos en servicios vinculados a vivienda y energía.

📊 Regulados y núcleo, por encima del promedio

Al analizar la inflación por categorías, los precios regulados fueron los que encabezaron los incrementos con 4,3%.

Detrás se ubicó el IPC núcleo, que registró 3,1%, mientras que los productos estacionales mostraron una baja del 1,3% durante el mes.

El dato final estuvo muy cerca de las estimaciones privadas. Consultoras económicas habían proyectado valores similares:

- Analytica: 2,8%

- Eco Go y C&T: alrededor de 2,9%

🌎 Diferencias entre regiones del país

El informe también mostró distintas dinámicas según la región.

📍 El Noroeste argentino registró la inflación más alta del mes, con una suba del 3,5%.

En cambio, el Gran Buenos Aires tuvo el menor incremento, con 2,6%, mientras que el resto de las regiones se ubicó muy cerca del promedio nacional.

📉 Inflación acumulada y expectativas

Con el dato de febrero, la inflación acumulada en los últimos doce meses llegó al 33,1%.

El indicador será seguido de cerca por el Gobierno nacional, que mantiene como uno de sus principales objetivos la reducción sostenida de la inflación dentro de su programa económico basado en el ajuste fiscal y la reducción del gasto público.

Desde el Ejecutivo aseguran que la inflación podría retomar una tendencia descendente después del primer trimestre, aunque analistas privados advierten que las subas en precios regulados y alimentos podrían seguir generando presión en los próximos meses.

Por Móvil Quique con información de Cadena 3

22°C

💔 El 65% de los argentinos considera la infidelidad matrimonial “inaceptable”: estudio global revela tendencias éticas

⚽ Murió Marcelo Araujo, histórica voz del fútbol argentino y relator emblemático de la TV

💼 ANSES brinda una ayuda económica para personas que perdieron su trabajo: quiénes pueden acceder y cómo tramitarla

🌩️ Alerta en el Servicio Meteorológico: denuncian posible despido masivo que pondría en riesgo pronósticos y alertas climáticas

📉 Menos empleo formal y más monotributo: el mercado laboral cambió su composición durante 2025

🚨 Sunchales: Escándalo en plena avenida terminó con un hombre detenido tras amenazar a una empleada

🚨 Robo millonario en Sunchales: forzaron un local y se llevaron 10 celulares de alta gama

🔥 Fuerte mensaje político en Sunchales: Pablo Pinotti anunció obras millonarias, más seguridad y un paso histórico hacia la autonomía

🚨 Robo y faena de terneros en Sunchales: delincuentes ingresaron a un campo y mataron 4 animales

🚖 Cambios en la Terminal de Sunchales: habilitan estacionamiento exclusivo para remises sobre Av. Yrigoyen

🚨 Impactante ataque en Dubái: un dron impactó contra una torre de lujo y provocó un incendio

🚨 Diputado de La Libertad Avanza fue agredido durante una recorrida en zonas inundadas de Tucumán

🎱 Sunchales se prepara para un gran Torneo de Bochas por el 85° aniversario del Club Belgrano

🌍 Tensión máxima en Medio Oriente: EE.UU. destruyó 16 embarcaciones iraníes en el Estrecho de Ormuz

🏁 Maniobra al límite: Colapinto sorprendió a todos en la largada y evitó un accidente en el GP de Australia

-

Paishace 1 día

Paishace 1 día🚨 Alerta roja en Santiago del Estero: el río Dulce se desbordó y el agua llegó hasta el Estadio Madre de Ciudades

-

Ciudadhace 21 horas

Ciudadhace 21 horas🏉 Reconocimiento al esfuerzo: el Concejo Municipal otorgó la Beca “Chente Cipolatti” al joven rugbier Maximiliano Rojas

-

Regionalhace 1 día

Regionalhace 1 día🚨 Tragedia vial cerca de La Paquita: un hombre murió tras chocar contra un árbol en la Ruta 17

-

Regionalhace 21 horas

Regionalhace 21 horas🚨 Dos graves accidentes con motos en la región: un hombre y un menor terminaron hospitalizados